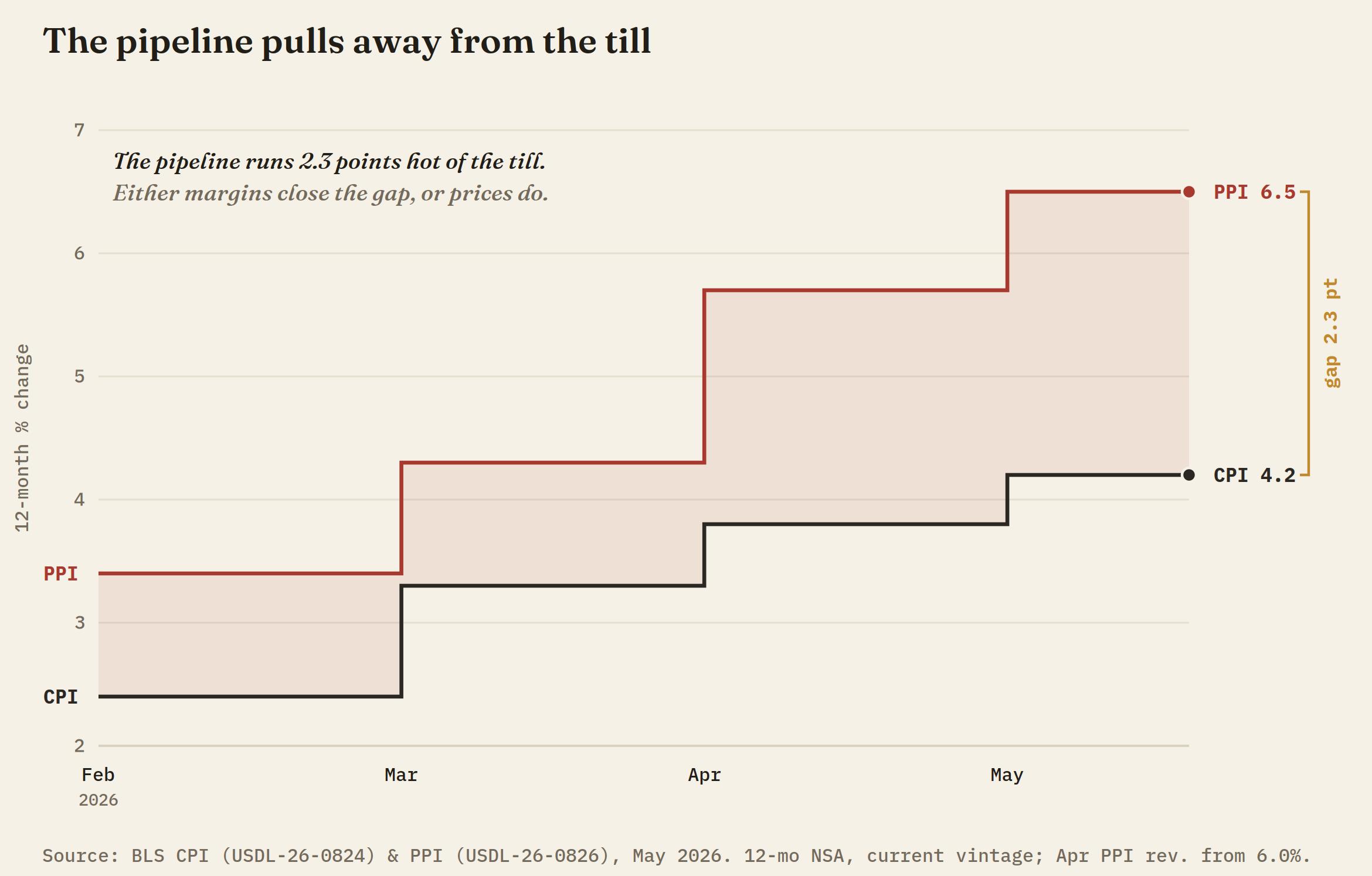

Teil eins dieser Serie endete mit einer einzigen Frage: Stimmt die Pipeline mit der Pumpe überein? Am Donnerstag wurde diese Frage eindeutig beantwortet. Der Erzeugerpreisindex (EPI) für Mai stieg im Monatsvergleich um 1,1 % gegenüber einem Konsens von 0,7 %, der zweite Monat in Folge mit diesem Tempo, und die Jahresrate erreichte 6,5 %, den größten Anstieg innerhalb von 12 Monaten seit November 2022. Die Pipeline stimmt mit der Pumpe überein, weil die Pipeline größtenteils die Pumpe ist.

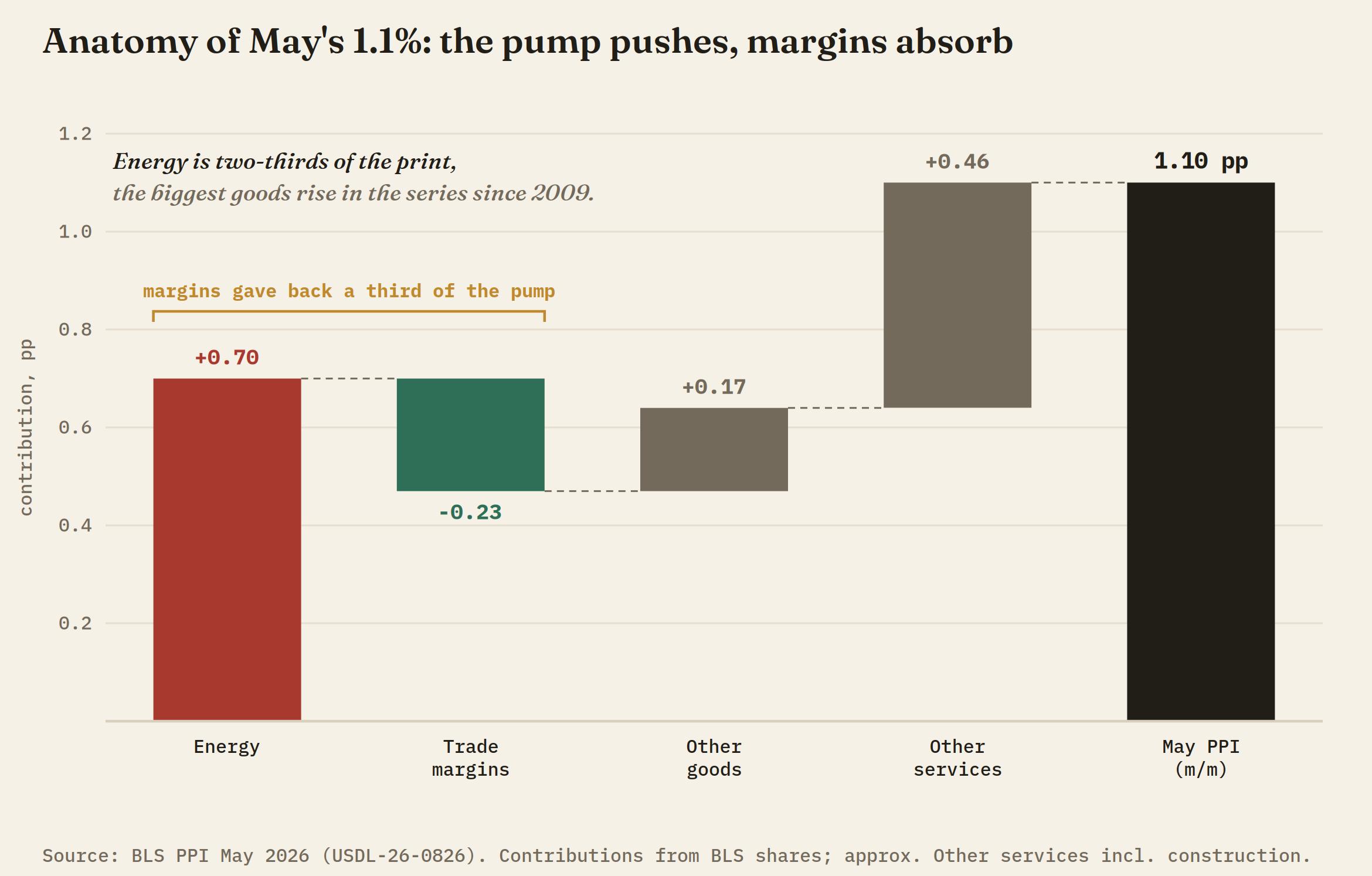

Das Bureau of Labor Statistics (BLS) führte fast 80 % des monatlichen Anstiegs auf Waren zurück, die um 2,8 % sprangen, den größten Anstieg in der Reihe seit 2009, und etwa 80 % davon entfielen allein auf Energie, die um 10,7 % zulegte, wobei der Großhandelspreis für Benzin in einem einzigen Monat um 23,4 % stieg. Wenn man den Krieg herausrechnet, verfehlte der Kern der Pipeline beide Achsen. Die Veröffentlichung beantwortet also eine bessere Frage als die, die Teil eins gestellt hat: nicht, ob die Kosten steigen, sondern wer sie zu zahlen hat. Für die Federal Reserve (Fed) ist diese Unterscheidung das ganze Spiel.

Die Pipeline ist die Pumpe

Diesel, Flugbenzin, Kunststoffharze, Industriechemikalien und Flüssiggas folgten alle dem Benzin nach oben, der vollständige Fingerabdruck eines Rohöl-Schocks, der sich durch die Kostenbasis zieht. Selbst die Geschichte wird vom Krieg geprägt: Der monatliche Anstieg im April wurde von zunächst gemeldeten 1,4 % auf 1,1 % nach unten revidiert, und die Jahresrate verzeichnete dennoch den heißesten Wert seit 2022. Mit der Sperrung der Straße von Hormus, Brent wieder über 95 $ und West Texas Intermediate (WTI) über 92 $ über Nacht ist die Juni-Linie für Großhandelsenergie bereits halb geschrieben.

Margen fressen die Kriegsteuer

Der Kern-EPI stieg im Mai um 0,4 % gegenüber einem Konsens von 0,5 %, und die Jahresrate blieb mit 4,9 % stabil, ein halber Punkt unter den erwarteten 5,4 %. Das deutlichere Signal zeigte sich eine Zeile tiefer: Die Margen im Handelsdienstleistungsbereich fielen im Monatsvergleich um 1,1 %, die Margen im Großhandel mit Maschinen und Ausrüstung sanken um 1,9 % und die Margen im Einzelhandel mit Kraftstoffen gingen sogar absolut zurück. Großhändler und Einzelhändler schlucken den Energieschock, geben ihn nicht weiter. Das ist die Produzentenseite des Zwillings zum Verbraucherbericht vom Mittwoch, bei dem die Transportdienstleistungen in einem Monat fielen, in dem Benzin um 7 % stieg.

Margenkompression löst sich nur auf zwei Arten auf. Entweder geben Unternehmen die Kosten schließlich weiter, was die verzögerte Inflation ist, vor der die Falken warnen, oder sie senken stattdessen die Kosten, was aus einem Preisschock eine Arbeitsmarktgeschichte macht. Die Erstanträge auf Arbeitslosenhilfe lagen am Donnerstag bei 229.000, dem höchsten Wert seit drei Monaten gegenüber einem Konsens von 219.000, eine frühe Abstimmung darüber, welcher Ausweg gewählt wird.

Die Karte der Falken ist diesmal echt

Ehrlichkeit verlangt die andere Spalte. Ohne Lebensmittel, Energie und Handelsdienstleistungen stiegen die Erzeugerpreise im Mai um 0,8 %, der heißeste Monatswert seit März 2022, und um 5,1 % im Jahresvergleich, der höchste Wert seit Oktober 2022. Transport- und Lagerdienstleistungen sprangen um 2,6 %, da Kraftstoff sich auf die Frachtraten auswirkte, was den Großhandelslogistikbereich zum zweiten bestätigten Durchleitungskanal nach den in Teil eins genannten Flugtarifen macht. Auf der vorgelagerten Stufe stiegen die Preise für verarbeitete Güter in der Zwischenstufe um 3,5 %, sodass die Warteschlange hinter der Überschrift nicht leer ist.

Die Antwort des Skeptikers betrifft die Zusammensetzung, nicht die Richtung. Der heiße Kern ohne Handel stützt sich auf frachtnahen Kraftstoff und auf Portfoliomanagementgebühren, die nach einem starken Monat für Aktien um 4,8 % stiegen, was eher ein Beta von Vermögenspreisen als eine Überhitzung der Wirtschaft ist. Zwei bestätigte Kanäle, und beide riechen nach Flugbenzin. Eine Zinserhöhung kann Geld teurer machen; sie kann einen Tanker nicht günstiger versichern.

Frankfurt sprang zuerst

Die Europäische Zentralbank (EZB) erhöhte am Donnerstag die Zinsen um einen Viertelpunkt, ihre erste Erhöhung seit 2023, hob den Einlagenzins auf 2,25 % an und revidierte ihre Inflationsprognosen auf dem Energiepfad für dieses Jahr auf 3 % nach oben. Dies geschah in einer Wirtschaft, die im ersten Quartal schrumpfte, wobei die Märkte bereits auf eine weitere Bewegung vor Jahresende setzen. Teil eins nannte dies den Trichet-Test, nach der Entscheidung der EZB im Juli 2008, in einen angebotsgetriebenen Ölpreisschock hinein zu erhöhen. Frankfurt hat diesen Test nun live durchgeführt, und Kevin Warsh kann das Ergebnis beobachten, bevor sein eigenes Komitee tagt.

Die Kriegsschleife lief ebenfalls planmäßig. Die von Präsident Donald Trump am Mittwoch versprochenen Angriffe trafen über Nacht ein, Teheran antwortete an US-Stützpunkten und erklärte die Straße für geschlossen, und Öl sprang in Asien nach oben. Am Morgen in New York erklärte Washington die Runde für abgeschlossen und sprach von einem diplomatischen Weg, und ein Teil der Prämie floss zurück. Der größte einzelne Einflussfaktor für den nächsten Inflationsbericht wird immer noch von Kriegsgerät bestimmt, nicht vom Leitzins.

Das Kaufinteresse zuckte nicht

Der US-Dollar-Index (DXY) gab die Marke von 100,00 über Nacht auf, verbrachte die asiatische Sitzung darunter, kaufte sie am Londoner Morgen zurück und hat sie seitdem nicht mehr abgegeben. Die Veröffentlichung um 12:30 GMT bewegte den Kurs in beide Richtungen und schloss innerhalb einer Stunde höher ab. Der weiche Kern des Verbrauchers vom Mittwoch hielt die Bären drei Stunden auf; der weiche Kern der Pipeline vom Donnerstag hielt sie nur Minuten auf.

Während der New Yorker Handel läuft, liegt der Index nahe den Tageshochs, ungefähr in der Mitte zwischen der Marke und der oberen Begrenzung bei 100,50, fester am Tag, das Intraday-Tape zeigt ein Muster von gekauften Rücksetzern. Beide Motoren aus Teil eins laufen noch: Die Zinserhöhung im Dezember weigert sich, aus dem Kursverlauf herausgepreist zu werden, und die Kriegspremium erneuerte sich über Nacht, bevor die Schlagzeilen zu den Gesprächen einen Teil davon abfließen ließen. Ein Markt, der sich so sehr weigert, sowohl eine heiße Überschrift als auch einen weichen Kern zu verkaufen, hat entschieden, welcher Zahl das Federal Open Market Committee (FOMC) antwortet.

Niveaus und die Tendenz

100,00 hat sich von der Kampfzone am Mittwoch zum Boden am Donnerstag gewandelt. Die Tendenz bleibt höher, solange die Marke auf Schlusskursbasis hält, und Rücksetzer werden weiterhin gekauft. Fällt sie, ist 99,50 das erste Zwischenziel, mit 99,00 weiterhin der Grenzwert am Cluster von 50- und 200-Tage-EMA; darunter beginnt die seit Mitte Mai aufgebaute Zinserhöhungspremium sich in Richtung 98,00 abzubauen. Darüber liegt 100,50 als obere Begrenzung und April-Höchststand, und ein Tagesschluss darüber bei heißen Erwartungsdaten zieht die Dezember-Preise vor und eröffnet die Diskussion um die zweite Zinserhöhung neu.

Der letzte Input vor der Sitzung erfolgt am Freitag um 14:00 GMT, wenn die University of Michigan (UoM) die Haushaltsinflationserwartungen aktualisiert, die bisher bei 4,8 % für ein Jahr lagen und an denen sich die Falken orientieren. Dann tagt das FOMC am Dienstag und Mittwoch, mit der Entscheidung und Warshs Debüt-Pressekonferenz am 17. Juni.

Teil eins fragte, worauf eine Zinserhöhung im Dezember abzielen würde. Die Pipeline hat nun geantwortet: eine Kriegsteuer, die die Fed nicht aufheben kann, und eine Margenkompression, die eine Zinserhöhung nur vertiefen kann. Frankfurt entschied sich dafür, gegen die falsche Inflation zu kämpfen, statt beschuldigt zu werden, sie zu ignorieren. Nächsten Mittwoch erfahren wir, ob Warsh das als Deckung oder als Warnung liest. Der Leitzins preist Geld; er preist nicht die Straße.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

XRP News: Anleger ziehen sich zurück – Droht jetzt der nächste Kursrutsch?

Ripple (XRP) setzt seine schleichende Abwärtsbewegung fort und wird am Mittwoch bei rund 1,10 US-Dollar gehandelt. Der anhaltend negative Ausblick spiegelt die Entwicklung am breiteren Kryptomarkt wider, wo große Kryptowährungen wie Bitcoin (BTC) und Ethereum (ETH) angesichts einer vorsichtigeren Anlegerstimmung unter schwacher Nachfrage leiden.

Goldpreis fällt 4%: Ist das jetzt die große Einstiegschance?

Der Goldpreis steht gerade an einem Punkt, an dem viele Anleger zweimal hinschauen dürften. Eigentlich müsste Gold in dieser Lage durch die Decke gehen.

Bitcoin bis 378.000 Dollar? Experte nennt den entscheidenden Treiber

Bitcoin steht möglicherweise vor einer Neubewertung, die viele Anleger aktuell noch komplett unterschätzen. Während der Kurs zuletzt bei rund 62.500 US-Dollar lag, sieht U.S. Tiger Research langfristig ein ganz anderes Niveau: Zwischen 227.000 und 378.000 US-Dollar könnte ein Bitcoin nach Einschätzung der Analysten eines Tages wert sein. Das klingt auf den ersten Blick gewaltig.

Pi Network: Erholung gefährdet durch 16 Millionen PI-Token, die zur Freigabe bereitstehen

Pi Network steigt nach drei aufeinanderfolgenden Verlusttagen Anfang dieser Woche leicht an und setzt den seit Ende April vorherrschenden Abwärtstrend fort. Die für Donnerstag geplante Freigabe von 16 Millionen PI-Token könnte den Intraday-Erholungsversuch zusätzlich belasten. Technisch bleibt PI unter Abwärtsdruck

Forex Today: Anleger ignorieren Spannungen im Nahen Osten, richten Fokus auf EZB-Zinsentscheidung

Die wichtigsten Währungspaare halten sich in der europäischen Sitzung am Donnerstag nach der volatilen Entwicklung am Mittwoch stabil. In der zweiten Tageshälfte werden die geldpolitischen Entscheidungen der Europäischen Zentralbank (EZB) und die Produzenteninflationsdaten aus den Vereinigten Staaten (USA) von den Marktteilnehmern genau beobachtet.