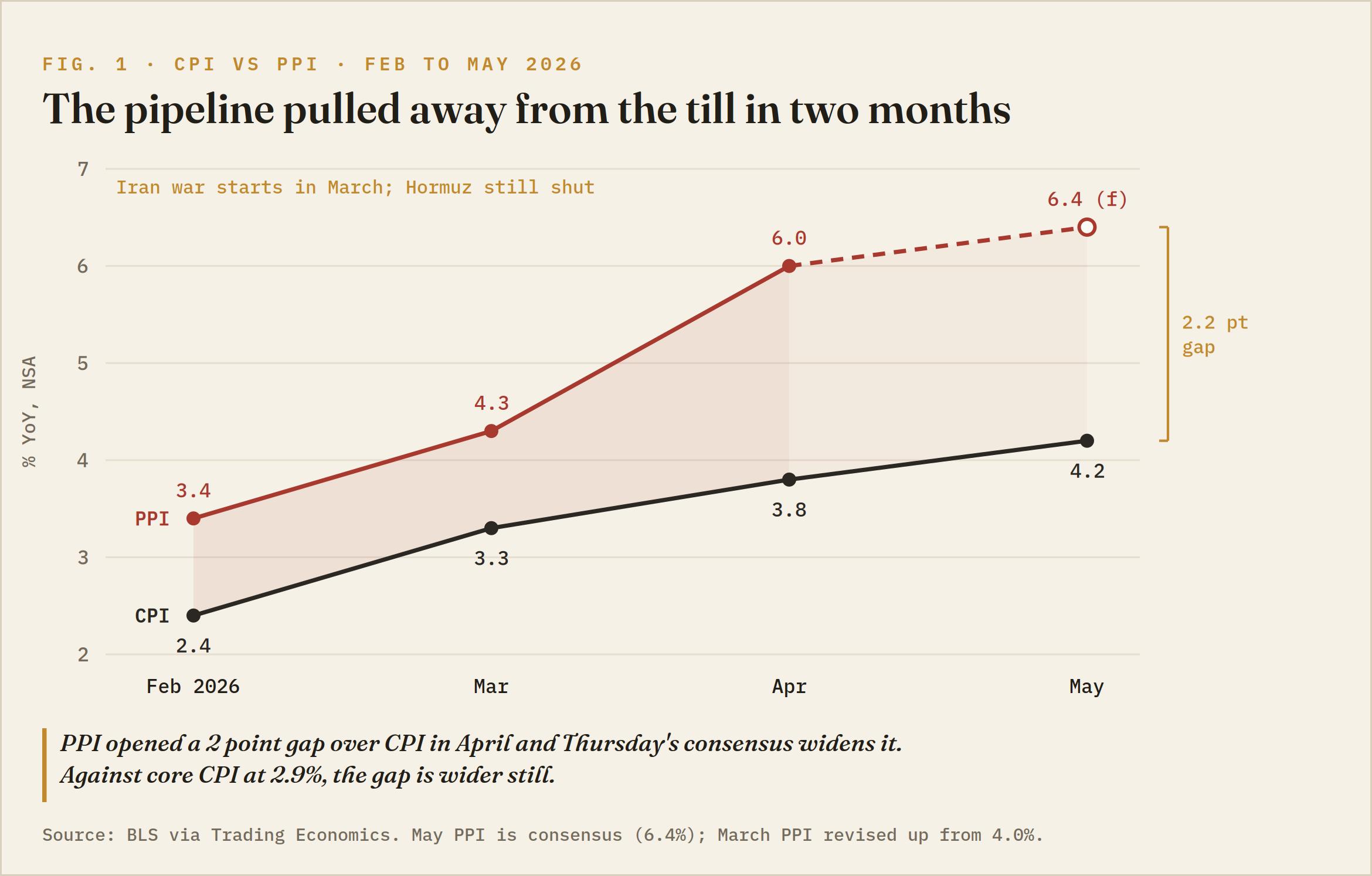

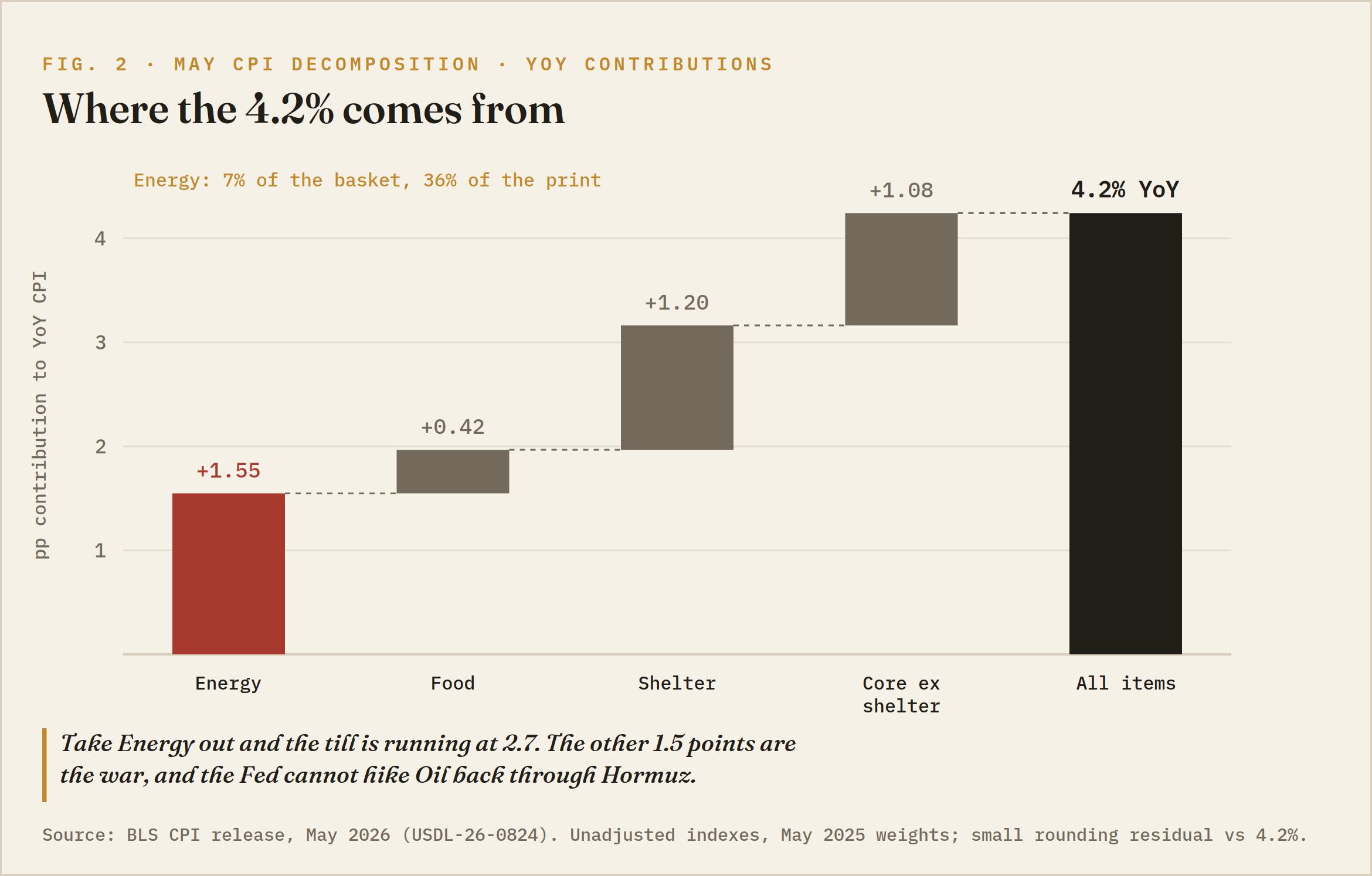

Der Verbraucherpreisindex (VPI) für Mai wies die Gesamtinflation mit 4,2 % im Jahresvergleich aus, nach 3,8 % im April und dem höchsten Wert seit April 2023, während die Kernpreise im Monatsvergleich nur um 0,2 % stiegen, damit unter dem Konsens von 0,3 % lagen und das Tempo vom April halbierten. Diese Spaltung ist die ganze Geschichte: Der Teil der Inflation, der sich beschleunigt, ist eine Kriegssteuer, die die Federal Reserve (Fed) nicht einfach durch Gelddrucken beseitigen kann, und der Teil, den die Fed tatsächlich beeinflussen kann, verlangsamte sich gerade unter die Prognosen.

Das Bureau of Labor Statistics (BLS) schrieb mehr als 60 % des monatlichen Anstiegs von 0,5 % im Mai allein der Energie zu. Dennoch sieht der Futures-Markt eine Zinserhöhung im Dezember als Basisszenario vor, was eine unbequeme Frage für die kommende Woche des Zentralbanktheaters offenlässt: Worauf genau würde diese Zinserhöhung abzielen?

Die Kriegssteuer trägt die Hauptlast

Die Energiepreise stiegen im Mai um 3,9 % nach 3,8 % im April und einem explosionsartigen Anstieg von 10,9 % im März, dem Monat, in dem die gemeinsamen US- und israelischen Angriffe auf den Iran den Ölpreis auf den höchsten Stand seit 2022 trieben. Benzin legte im Monatsvergleich um 7 % zu und liegt nun 40,5 % über dem Vorjahresniveau; Heizöl stieg im Jahresvergleich um 58,9 %, und Energierohstoffe als Gruppe sind 40,6 % teurer als im Mai des Vorjahres. Da die Straße von Hormus weiterhin blockiert ist, West Texas Intermediate (WTI) über 90 USD notiert und Brent die 97 USD-Marke anstrebt, ist die Energiesparte für Juni bereits zur Hälfte geschrieben.

Der am Dienstag vereinbarte Waffenstillstand hielt kaum einen Tag: Washington warnte am Mittwoch Teheran, dass es für das Abgehen von einem Abkommen bezahlen werde, und kurz vor 16:00 GMT versprach Präsident Donald Trump, den Iran noch am selben Tag erneut hart zu treffen, wobei das Schicksal des Abkommens auf ein Achselzucken reduziert wurde. Die Märkte passten die Eskalation in Echtzeit an. Elektrizität, der langsamer wirkende Kanal, stieg im Jahresvergleich um 5,9 % und wird weiter steigen, da die Brennstoffkosten in die Versorgertarife einfließen.

Der Kern flüstert von Nachfragerückgang

Ohne die Kraftstoffpreise kehrt sich das Bild um. Die Kosten für Wohnen stiegen um 0,3 %, halb so stark wie im April. Die Transportdienstleistungen fielen in einem Monat, in dem Benzin um 7 % stieg, um 0,6 %, was nicht nach einer Weitergabe der Kosten aussieht, sondern danach, dass Haushalte kürzen. Die Kfz-Versicherung sank um 1,7 %, Haushaltsmöbel fielen um 0,6 %, Neufahrzeuge gaben um 0,3 % nach, und die Kernwaren insgesamt entinflationierten im Monatsvergleich und stiegen im Jahresvergleich nur um 1,1 %. Der einzige klare Zweitrundeneffekt zeigt sich bei Flugtarifen, die zum dritten Mal in Folge um 2,7 % stiegen und im Jahresvergleich um 26,7 %, da Kerosin die Ticketpreise beeinflusst.

Die Lebensmittelpreise stiegen ruhig um 0,2 %, obwohl Kaffee mit 17,5 % im Jahresvergleich und Rindfleisch mit 12,9 % die Einkaufskosten spürbar belasten. Die Falken argumentieren, dass Energiepreis-Spiralen zwei Quartale brauchen, um auf Dienstleistungen durchzuschlagen. Vielleicht. Aber drei Monate nach dem Schock gibt es genau einen bestätigten Kanal für die Spirale, und der Rest des Kernkorbs deutet auf einen Verbraucher hin, der unter Druck steht, statt auf eine Lohn-Preis-Spirale.

Warsh übernimmt den Trichet-Test

Der Leitzins liegt seit Dezember bei 3,50 % bis 3,75 %, und Kevin Warsh leitet am kommenden Dienstag und Mittwoch seine erste Sitzung des Federal Open Market Committee (FOMC), mit der Entscheidung und seiner Debüt-Pressekonferenz am 17. Juni. Das Komitee, das er übernahm, neigte bereits vor seinem Amtsantritt zu einer restriktiven Haltung: Die Protokolle vom April zeigten eine seltene 8-4-Spaltung bezüglich der Aussage zur Lockerungstendenz, wobei die meisten Teilnehmer bereit waren, Zinserhöhungen für angemessen zu halten, wenn die Inflation über 2 % bleibt. Der Anleihemarkt hat bereits vorab abgestimmt. Die Rendite für 2-jährige Anleihen liegt über 4 %, deutlich über der Obergrenze des Zielbereichs, und eine Zinserhöhung um eine Viertelprozent im Dezember ist trotz der heutigen schwachen Kerninflation fast vollständig eingepreist. Die am vergangenen Freitag über den Erwartungen liegenden Beschäftigungszahlen gaben den Falken zusätzlichen Rückhalt.

Das unbequeme Parallele verbirgt sich offen sichtbar. Es wird erwartet, dass die Europäische Zentralbank (EZB) am Donnerstag die Zinsen anhebt, mitten in denselben Öl-Schock, mit derselben nachlassenden Nachfrage darunter. Die letzte große Zentralbank, die in eine angebotsgetriebene Öl-Spitze hinein die Zinsen anhob, war die EZB im Juli 2008, und diese Entscheidung hat sich nicht bewährt. Warsh sieht zudem ein Weiße Haus, das offen für Zinssenkungen wirbt, was sein erstes Treffen zu einem Unabhängigkeitstest macht; ein von dieser Regierung eingesetzter Vorsitzender kann es sich wohl kaum leisten, weich zu klingen, egal was der Kernwert sagt. Die beste Karte der Falken kommt am Freitag um 14:00 GMT, wenn die Umfrage der University of Michigan (UoM) die Inflationserwartungen der Haushalte aktualisiert. Die Einjahresmessung lag bei 4,8 %, und es sind die Erwartungen, nicht der aktuelle Wert, an denen sich ein glaubwürdigkeitsorientierter Vorsitzender bei der Politik orientiert.

Und hier frisst die Politik sich selbst. Die Regierung, die niedrigere Zinsen fordert, ist dieselbe, die frische Angriffe auf den Iran verspricht, den größten einzelnen Faktor für die Inflation, die diese Zinssenkungen unmöglich macht. Der Mittwoch komprimierte die Schleife in eine Handelssitzung: Ein weicher Kernwert argumentierte, die Fed könne sich Geduld leisten, und innerhalb von Stunden hatte der Oberbefehlshaber die Kriegsprämie neu bewertet, die die nächste Schlagzeile antreibt. Warsh wird gebeten, sich in einen Inflationsschock einzufühlen, den sein eigenes Weiße Haus immer wieder neu befeuert. Die Fed setzt den Preis des Geldes; sie bestimmt nicht die Wahrscheinlichkeit von Luftangriffen, und momentan wirkt die zweite Variable stärker auf das US-Preisniveau als die erste.

Der Dollar nahm die dovishe Interpretation auf

Der US-Dollar-Index (DXY) erreichte kurz vor der Veröffentlichung um 12:30 GMT die Marke von 100,00, fiel auf Sitzungstiefs etwa 30 Ticks darunter beim weichen Kernwert und verbrachte dann den New Yorker Nachmittag damit, die Bewegung in zwei deutlichen Schritten zurückzukaufen. Der erste Schritt war organisch: Dip-Käufer hoben den Index von den Tiefs, noch bevor das erste Unterstützungsniveau überhaupt in Sicht kam, ein Markt, der stillschweigend sechs Wochen der Neubewertung von Zinserhöhungen auf einer weichen Kernlinie zurücknahm.

Der zweite Schritt war der Krieg: Innerhalb von Minuten nach Trumps Eskalationskommentaren stieg der Index steil an, eroberte die Marke zurück und notierte zum Tagesende flach bis leicht höher, die Tageskerze zeigt einen langen unteren Docht. Der Index ist von unter 98,00 Mitte Mai gestiegen, hat den Cluster aus 50- und 200-EMA bei 99,00 überwunden und stagniert diese Woche vor den Frühjahrs-Höchstständen, wobei der April-Gipfel über 100,50 die größere Obergrenze darstellt. Der weiche Kernwert war die beste Munition der Bären der Woche und verschaffte ihnen drei Stunden. Der Dollar läuft jetzt auf zwei Motoren, einer Zinserhöhung im Dezember, die sich nicht auspreisen lässt, und einer Kriegsprämie, die mit jeder Schlagzeile erneuert wird, und die Nachfrage ist intakt.

Niveaus und die Tendenz

100,00 ist der Dreh- und Angelpunkt. Die Ablehnung dort am Mittwoch gibt den Bären kurzfristig das Ruder, und die Bullen brauchen die Marke auf Schlusskursbasis zurück, bevor jemand über das April-Hoch spricht. Darüber liegt bei 100,50 die Frühjahrsobergrenze; ein Tagesschluss über diesem Niveau bei starken Pipeline-Daten würde die Dezember-Bewertung vorziehen und eine zweite Zinserhöhung 2026 auf den Tisch bringen. Darunter ist 99,50 das erste Niveau, und 99,00 ist die Linie im Sand, wo die 50- und 200-EMAs unter der Ausbruchs-Basis Anfang Juni liegen. Verliert der Index 99,00 auf Schlusskursbasis, beginnt die seit Mitte Mai aufgebaute Zinserhöhungsprämie sich in Richtung 98,00 zurückzuwickeln.

Solange 99,00 hält, bleibt die Tendenz höher, und Rücksetzer sind Kaufgelegenheiten. Man kann denken, dass die Dezember-Zinserhöhung auf die falsche Inflation abzielt und dennoch respektieren, dass sie eingepreist ist, und der nächste Katalysator deutet auf Hitze hin: Der Produzentenpreisindex (PPI) am Donnerstag erscheint um 12:30 GMT mit einem Konsens von 6,4 % im Jahresvergleich, nach 6 % zuvor, nach einem monatlichen Anstieg von 1,4 % im April. Produzentenpreise über 6 %, während die Kernverbraucherpreise bei 2,9 % liegen, sind die Lücke, in der diese ganze Debatte stattfindet. Der Druckergebnis am Donnerstag beantwortet die einzige Frage, die der heutige VPI offenließ: Ob die Pipeline mit der Zapfsäule übereinstimmt. Diese Antwort ist Teil zwei.

DXY 15-Minuten-Chart

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

XRP News: Schwache Nachfrage setzt Ripple unter Druck - droht jetzt der Crash?

Ripple (XRP) notiert am Mittwoch oberhalb von 1,15 US-Dollar, nachdem die Kryptowährung im Bereich von 1,20 Dollar auf Widerstand gestoßen war. Der auf grenzüberschreitende Zahlungen spezialisierte Token folgt damit der allgemein vorsichtigen Marktstimmung. Während Bitcoin (BTC) um die Marke von 63.000 Dollar pendelt, bleibt Ethereum (ETH) unter 1.700 Dollar.

Silberpreis unter Druck: 3 Gründe sprechen jetzt gegen schnelle Käufe

Der Silberpreis steht unter Druck. Und diesmal geht es nicht um irgendeine kleine Schwankung im Tageshandel. Es geht um eine gefährliche Mischung aus starkem US-Dollar, veränderten Zinserwartungen, hoher Inflation und einem technischen Warnsignal, das viele Anleger jetzt auf dem Schirm haben sollten.

Goldpreis Prognose: Zentralbanken stützen den Markt seit 17 Monaten

Der Goldpreis steht an einem Punkt, an dem Anleger ganz genau hinschauen sollten. Die Stimmung wirkt ruhig, fast schon langweilig. Doch genau das kann gefährlich sein. Denn während Gold aktuell um die Marke von 4.204 US-Dollar je Feinunze kämpft, baut sich im Hintergrund massiver Druck auf. Und dieser Druck könnte sich schon bald entladen.

Der Abwärtstrend von Cardano vertieft sich trotz On-Chain-Bodensignalen

Der Cardano-Preis fällt leicht auf 0,1600 USD und signalisiert eine mögliche Ausweitung des 30%-Verlusts von letzter Woche. Der Altcoin bleibt unter starkem Verkaufsdruck, was seine Einzelhandelsunterstützung belastet. Dennoch signalisiert ein Anstieg des inaktiven Angebots, das wieder in den Umlauf kommt, dass der Verkaufsdruck seinen Höhepunkt erreicht hat, ein Muster, das oft einer Erholung vorausgeht.

Forex Today: Märkte warten auf US-Inflationsdaten und BoC-Zinsentscheid

Die Finanzmärkte bleiben am frühen Mittwoch relativ ruhig, während sich die Investoren auf wichtige Ereignisse vorbereiten. Später am Tag wird das US Bureau of Labor Statistics (BLS) die Daten zum Verbraucherpreisindex (VPI) für Mai veröffentlichen. Zudem wird die Bank of Canada (BoC) geldpolitische Entscheidungen bekanntgeben.