- Der US-Dollar beendete die Woche in recht positiver Stimmung.

- Solide NFP-Ergebnisse überstrahlten die anhaltende Unsicherheit im Nahen Osten.

- Die Märkte erwarten nun, dass die Fed die Zinsen im Dezember um 25 Basispunkte anhebt.

Die vergangene Woche

Eine vielversprechende Woche sah den US-Dollar (USD) an fast jedem Tag mit Gewinnen handeln, während die herausragenden Nonfarm Payrolls (NFP)-Zahlen, die am Freitag veröffentlicht wurden, den US Dollar Index (DXY) auf neue Zwei-Monats-Hochs nahe seiner psychologischen 100,00-Marke hoben.

Tatsächlich sorgte der Sprung nach den NFP auch für steigende US-Staatsanleiherenditen, die Laufzeiten erreichten Mehrtageshochs über die gesamte Kurve, da die Marktteilnehmer nun begonnen haben, eine Zinserhöhung um rund eine Viertelpunkt bei der geldpolitischen Sitzung der Federal Reserve (Fed) im Dezember einzupreisen.

Nun zur Geopolitik. Die Hoffnungen auf ein US-iranisches Abkommen, das die Straße von Hormus wieder öffnen und damit die globalen Schifffahrtsströme allmählich normalisieren könnte, haben zu schwinden begonnen und bleiben in der nie endenden Unsicherheit verhaftet, die vom Weißen Haus und dem iranischen Regime ausgeht. Keine Überraschungen dort.

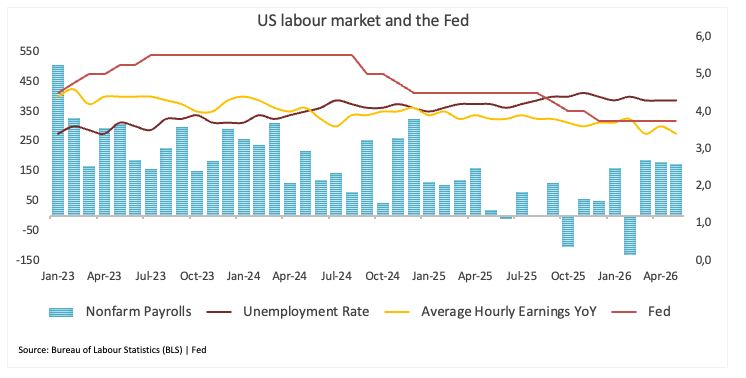

Auf der Datenfront war die Woche außergewöhnlich erfolgreich: Sowohl das verarbeitende Gewerbe als auch der Dienstleistungssektor, gemessen am Institute for Supply Management (ISM), übertrafen im Mai die Konsensschätzungen, während der Arbeitsmarkt nach stärkeren Werten aus dem ADP-Bericht, den JOLTs-Stellenangeboten und den NFP hell erstrahlte.

Ja, US-Exzeptionalismus ist zurück.

Die Debatte verschiebt sich: Sind die Zinsen restriktiv genug?

Wenn es einen gemeinsamen Nenner gab, der sich durch die Vielzahl der Fed-Redner dieser Woche zog, dann war es, dass die Inflation weiterhin die zentrale Sorge bleibt, auch wenn die Entscheidungsträger anerkennen, dass die Wirtschaft bemerkenswert gut durchhält.

Der Arbeitsmarkt, obwohl er Anzeichen einer Abschwächung zeigt, sieht sich weiterhin weitgehend im Gleichgewicht. Mehrere Beamte verwiesen auf stabile Beschäftigungsverhältnisse und das Fehlen einer bedeutenden Verschlechterung der Einstellungsentwicklung, was die Ansicht untermauert, dass die US-Wirtschaft weit davon entfernt ist, in eine Rezession zu rutschen.

Diese Widerstandsfähigkeit ist genau das, was den Kampf gegen die Inflation erschwert.

Beth Hammack (Cleveland) stellte fest, dass die Inflation weiterhin zu hoch ist und sich in die falsche Richtung bewegt, betonte jedoch, dass die Inflationserwartungen noch keine Anzeichen einer Entankerung zeigen. Sie hob auch die Widerstandsfähigkeit von Unternehmen und Haushalten trotz Zöllen, geopolitischer Spannungen und des anhaltenden Konflikts im Nahen Osten hervor.

Diese geopolitischen Entwicklungen waren ein prominentes Thema in den Äußerungen der Woche. Die Beamten erkannten wiederholt an, dass höhere Energiepreise den Inflationsdruck verstärken, während die Unsicherheit rund um den Konflikt weiterhin den geldpolitischen Ausblick trübt.

John Williams (New York) argumentierte, dass die Inflation in den letzten Monaten „ziemlich stark“ gestiegen sei, angetrieben durch eine Kombination aus Energiekosten, Zöllen und wachsender Nachfrage im Zusammenhang mit künstlicher Intelligenz. Dennoch fühlt sich Williams mit der aktuellen Geldpolitik relativ wohl, beschreibt die Zinssätze als angemessen und signalisiert wenig Dringlichkeit, in irgendeine Richtung zu handeln.

Nicht alle klangen so entspannt.

Lorie Logan (Dallas) warnte, dass die Politik die Wirtschaft möglicherweise nicht so stark bremst, wie viele annehmen, und verwies auf starke Unternehmensgewinne, lockere Finanzbedingungen und eine widerstandsfähige wirtschaftliche Aktivität. Vor diesem Hintergrund schlug sie vor, dass zusätzliche Zinserhöhungen später in diesem Jahr nicht ausgeschlossen werden können.

Jeffrey Schmid (Kansas City) äußerte eine ähnliche Meinung und sagte, die Inflation bleibe die größte Bedrohung für die Wirtschaft. Er brachte offen die Möglichkeit vor, dass die Fed die Geldpolitik weiter straffen muss, falls der Preisdruck nicht nachlässt, und bekräftigte die Bedeutung, die Glaubwürdigkeit des 2%-Inflationsziels aufrechtzuerhalten.

Insgesamt war die Botschaft der Fed-Vertreter keine von unmittelbar bevorstehenden Maßnahmen, aber auch keine der Beruhigung. Die Entscheidungsträger sehen weiterhin eine wachsende Wirtschaft, einen gesunden Arbeitsmarkt und eine hartnäckig anhaltende Inflation.

Fazit: Die Fed scheint vorerst zufrieden damit zu sein, sich zurückzuhalten, aber die Diskussion dreht sich nicht mehr um Zinssenkungen. Zunehmend debattieren die Verantwortlichen, ob die Geldpolitik restriktiv genug ist und ob die Inflation sie letztlich zu mehr statt weniger Maßnahmen zwingen könnte.

Spekulanten beobachten genau, bleiben aber skeptisch

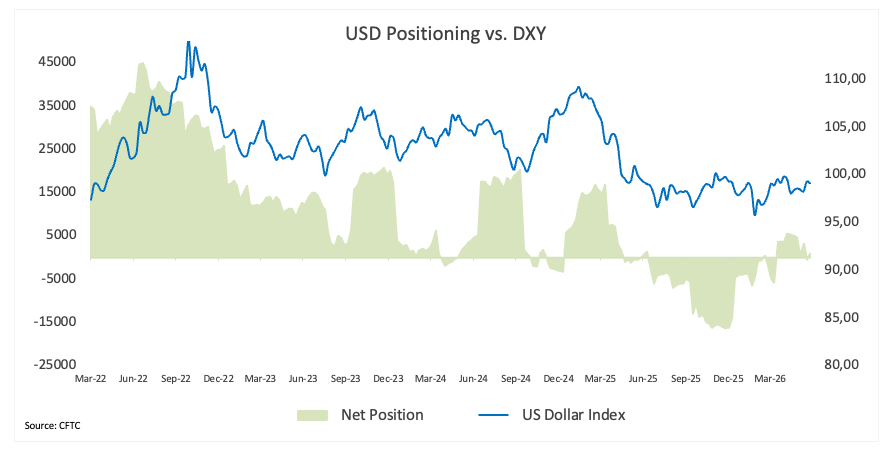

Den neuesten Daten zufolge wechselten nicht-kommerzielle Akteure beim US-Dollar zu Netto-Long-Positionen, setzten damit den Trend fort, der Mitte März begann, und kehrten die Schwäche der Vorwoche schnell um. Tatsächlich stiegen die spekulativen Netto-Long-Positionen in der Woche bis zum 26. Mai laut der Commodity Futures Trading Commission (CFTC) um 850 Kontrakte.

Darüber hinaus stieg das Open Interest in der zweiten Woche in Folge und erreichte mit fast 42,3 Tausend Kontrakten den höchsten Stand seit Anfang Dezember 2025.

Derzeit scheint sich ein Konsolidierungstrend zwischen 97,50 und 100,00 abzuzeichnen. Sollte die Idee einer Zinserhöhung irgendwann im vierten Quartal ernsthaft an Fahrt gewinnen, zusammen mit anhaltend gesunden Fundamentaldaten, könnten USD-Bullen wieder Vertrauen fassen und beginnen, die Waage zugunsten einer größeren Netto-Long-Positionierung zu neigen und damit das Argument für einen höheren Greenback in den kommenden Monaten zu stärken.

Preisdruck feiert eine unerwünschte Rückkehr

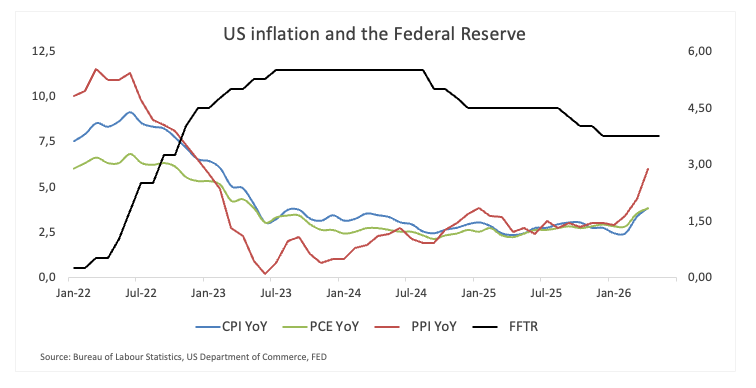

Wie weithin erwartet, nahm die Inflation im April deutlich zu.

Die jährliche Gesamtinflation des Verbraucherpreisindex (VPI) beschleunigte sich von 3,3 % im März auf 3,8 %, während der Kern-VPI, der Lebensmittel- und Energiekosten ausschließt, von 2,6 % auf 2,8 % anstieg.

Die neuesten Zahlen werfen eine unbequeme Frage für politische Entscheidungsträger und Investoren gleichermaßen auf: Was, wenn die Disinflationsgeschichte, die den ersten Teil des Jahres dominierte, bereits beginnt, an Schwung zu verlieren?

Ein erneuter Anstieg der Ölpreise infolge der anhaltenden Schließung der Straße von Hormus hat zusätzlichen inflationsfördernden Druck erzeugt. Gleichzeitig wirken die verzögerten Effekte der US-Zölle erst jetzt durch die Lieferketten und auf die Verbraucherpreise.

In der Summe ist dies genau das Umfeld, das die Märkte zu vermeiden hofften: Inflation erweist sich als hartnäckig, gerade als die Wirtschaft weiterhin bemerkenswerte Widerstandskraft zeigt.

Der nächste Test für die Märkte

Die Aufmerksamkeit richtet sich nun auf den Verbraucherpreisindex (VPI)-Bericht der nächsten Woche.

Die Märkte werden genau beobachten, ob die Daten die Botschaft bestätigen, dass die Inflation unangenehm über dem 2%-Ziel der Fed bleibt und möglicherweise länger dort verweilt als zuvor erwartet.

Über die Daten hinaus werden Investoren die Entwicklungen im Nahen Osten, den Verlauf der Ölpreise und die Situation rund um die Straße von Hormus weiter verfolgen, da all dies zunehmend die Erwartungen an die Geldpolitik prägt.

Die Sprecher der Fed befinden sich in der Blackout-Phase vor der Sitzung am 17. Juni, bei der von der Zentralbank erwartet wird, ihre ruhige Hand zu bewahren, was die steigenden Wetten untermauert, dass die Zinsen viel länger erhöht bleiben könnten als ursprünglich angenommen.

Hat der Markt die Fed unterschätzt?

Für den Großteil des Jahres 2026 gingen Investoren von einer relativ einfachen Annahme aus: Die nächste bedeutende Bewegung der Fed würde letztlich in Richtung niedrigerer Zinsen führen.

Diese Sichtweise wird zunehmend schwer zu verteidigen.

Hartnäckige Inflation, robuste wirtschaftliche Aktivität, höhere Energiepreise und erneute Störungen in den Lieferketten haben den Weg zurück zu einer Lockerung der Geldpolitik erschwert. Vielleicht noch wichtiger ist, dass Fed-Vertreter nicht mehr vollständig davon überzeugt zu sein scheinen, dass die Inflation ohne zusätzliche Unterstützung durch restriktive Maßnahmen weiter sinken wird.

Dies deutet jedoch nicht zwangsläufig auf eine bevorstehende Zinserhöhung hin.

Es legt jedoch nahe, dass die Hürde für Zinssenkungen deutlich gestiegen ist.

Für den US-Dollar ist das von Bedeutung.

Höhere Zinsen für längere Zeit sollten die Renditen von Staatsanleihen weiterhin stützen und dem Greenback Rückhalt geben.

Sollte die Inflation erhöht bleiben und die Energiemärkte weiterhin durch den Nahostkonflikt gestört werden, könnte eine Rückkehr über die psychologische Marke von 100,00 früher als später ein realistisches Szenario werden.

Die letzte Meile bleibt die schwierigste

Wenn es eine Lehre aus den letzten Monaten gibt, dann die, dass es oft leichter ist, die Inflation von sehr hohen Niveaus zu senken, als den letzten Abschnitt des Preisdrucks zu beseitigen.

Für den Moment könnte dies die größte Stütze für den Dollar sein.

Die Märkte haben möglicherweise einfach unterschätzt, wie schwierig die letzte Phase des Inflationskampfs immer sein würde.

Technische Analyse

Im Tageschart notiert der Dollar Index Spot bei 100,02. Der kurzfristige Ton ist bullisch, da der Kurs über den 55-, 100- und 200-Tage-Simple-Moving-Averages liegt, die um die Mitte der 98er-Marke gruppiert sind, was ein konstruktives Umfeld nach der Rückeroberung der 99er-Marke verstärkt. Das Momentum ist stark, mit einem Relative Strength Index bei 65, der sich in Richtung überkauftes Gebiet bewegt, während ein moderater Average Directional Index nahe 21 darauf hindeutet, dass sich der Aufwärtstrend entwickelt, aber noch nicht überdehnt ist.

Auf der Oberseite liegt der erste Widerstand bei 100,64, gefolgt von einer bedeutenderen Barriere bei 101,98. Auf der Unterseite zeigt sich unmittelbare Unterstützung bei 99,50, gefolgt vom 55-Tage-SMA um 98,96 sowie den 200-Tage- und 100-Tage-SMAs nahe 98,62 bzw. 98,56; darunter liegen weitere Auffanglinien bei 97,62 und dann tiefer bei 95,56, 95,14 und 94,63.

(Die technische Analyse dieser Story wurde mit Hilfe eines KI-Tools erstellt.)

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

XRP News: ETF-Abflüsse und Nahost-Krise setzen Ripple weiter unter Druck

Ripple (XRP) gibt weiter nach und wird am Freitag bei rund 1,15 US-Dollar gehandelt. Damit fällt der Kurs auf den niedrigsten Stand seit dem 6. Februar. Der auf grenzüberschreitende Geldtransfers spezialisierte Token setzt seine Talfahrt bereits den fünften Handelstag in Folge fort. Belastet wird die Kryptowährung weiterhin von geopolitischen Spannungen und der Unsicherheit der Anleger.

Ölpreis vor der Entscheidung: Kippt WTI jetzt unter 90 Dollar?

Der Ölpreis steht an einem Punkt, an dem Trader ganz genau hinsehen sollten. WTI-Rohöl notiert aktuell bei rund 91 US-Dollar je Barrel und gönnt sich im Tagesverlauf eine kleine Abkühlung von 0,55 %. Das klingt zunächst harmlos. Doch der Markt ist alles andere als ruhig. Unter der Oberfläche baut sich Druck auf.

Silber: 20 Prozent der Weltmenge fließen in Solarzellen

Der Silberpreis steht genau an der Stelle, an der es für Anleger und Trader richtig spannend wird. Silber (XAG/USD) notiert aktuell bei 73,55 US-Dollar und liegt damit intraday 0,68 % im Minus. Das klingt zunächst unspektakulär. Doch wer nur auf diese kleine Tagesbewegung schaut, übersieht das eigentliche Drama im Chart. Denn Silber steckt in einer extrem engen technischen Formation.

Cardano erreicht Fünf-Jahres-Tief, obwohl Hoskinson klarstellt, dass die "Pause" kein Ausstieg ist

Der Cardano (ADA)-Preis liegt zum Redaktionsschluss am Freitag 10 % im Minus und weitet die Verluste in dieser Woche damit auf über 30 % aus, nachdem Charles Hoskinson klargestellt hat, dass „Pause“ kein Ausstieg bedeutet

Forex Today: Fokus richtet sich auf US-Jobdaten, während die Spannungen im Nahen Osten hoch bleiben

Die unruhigen Bewegungen an den Finanzmärkten setzen sich am frühen Freitag fort, während die Anleger auf den entscheidenden Beschäftigungsbericht aus den Vereinigten Staaten (US) warten, der die Nonfarm Payrolls (NFP), die Arbeitslosenquote und die Lohninflationszahlen enthalten wird. Statistics Canada wird später am Tag ebenfalls Arbeitsmarktdaten für Mai veröffentlichen.