- Der US-Dollar legte diese Woche deutlich zu und erreichte neue Jahreshöchststände.

- Das restriktive Festhalten der Fed verleiht der Erholung des Greenbacks zusätzlichen Schwung.

- Anleger rechnen nun damit, dass die Fed im September die Zinsen anheben wird.

Die vergangene Woche

Eine sehr vielversprechende Woche sah den US-Dollar (USD) mit robusten Gewinnen handeln, wobei der vorherige Rücksetzer schnell hinter sich gelassen wurde und der US Dollar Index (DXY) am Freitag auf Niveaus stieg, die zuletzt Mitte Mai 2025 gehandelt wurden, und die Marke von 101,00 überschritt.

Tatsächlich gelang es dem Greenback, nach der restriktiven Zinspolitik der Federal Reserve (Fed) am Mittwoch, der ersten Sitzung unter der Führung von Kevin Warsh, eine starke und erneuerte Aufwärtsdynamik zurückzugewinnen.

Unterdessen blieb die Geopolitik ein zentraler Fokus, insbesondere nachdem die USA und der Iran am vergangenen Wochenende ein Memorandum of Understanding (MOU) unterzeichneten, das beide Parteien elektronisch bestätigt haben. Das geplante Treffen in der Schweiz zur Erörterung der technischen Details des Waffenstillstandsabkommens wurde verschoben.

Was den US-Geldmarkt betrifft, so zeigten sich die Renditen von Staatsanleihen über verschiedene Laufzeiten hinweg uneinheitlich: ein solider Anstieg auf mehr als ein Jahreshoch von über 4,20 % im kurzen Bereich, während der mittlere Bereich unter 4,50 % konsolidierte und der lange Bereich auf Niveaus zurückfiel, die zuletzt Mitte April bei etwa 4,85 % gesehen wurden.

Wie sieht es mit dem US-Wirtschaftskalender aus? Die einzige nennenswerte Veröffentlichung waren stärkere als erwartete Einzelhandelsumsätze im Mai.

Fed hält die Zinsen stabil, Warsh signalisiert neuen Ansatz

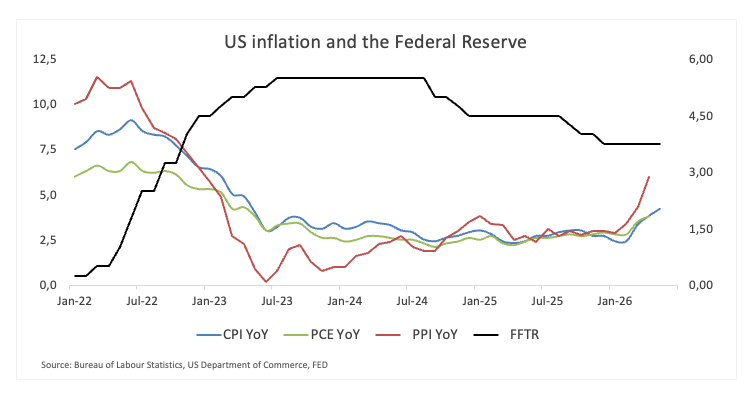

Die Federal Reserve beließ die Zinssätze am Mittwoch unverändert bei 3,50 %–3,75 %, doch die aktualisierten Projektionen und Kevin Warshs erste Pressekonferenz vermittelten eine klare Botschaft von höher für länger.

Die Erklärung erkannte an, dass die wirtschaftliche Aktivität trotz Unsicherheiten, die teilweise mit dem Konflikt im Nahen Osten zusammenhängen, weiterhin in solidem Tempo expandiert. Die Entscheidungsträger stellten außerdem fest, dass die Inflation erhöht bleibt, wobei jüngste Angebotsstörungen und höhere Energiepreise zu anhaltendem Preisdruck beitragen.

Die größte Überraschung kam aus der Zusammenfassung der Wirtschaftsprojektionen (SEP). Die Fed-Beamten hoben ihre Inflationsprognosen deutlich an, wobei die PCE-Inflation nun für 2026 bei 3,6 % statt zuvor 2,7 % erwartet wird, während die Inflation voraussichtlich erst im Jahr 2028 wieder das Ziel von 2 % erreichen wird. Die Entscheidungsträger erhöhten zudem ihren projizierten Zinspfad für 2026, 2027 und 2028, was die Ansicht untermauert, dass die Zinsen wahrscheinlich länger höher bleiben.

In seiner ersten Pressekonferenz als Vorsitzender betonte Warsh wiederholt das Engagement der Fed für die Wiederherstellung der Preisstabilität und bezeichnete dieses Engagement als einstimmig und unmissverständlich. Er argumentierte, dass anhaltend hohe Preise eine Belastung für die Haushalte darstellen und hielt fest, dass die Inflation hauptsächlich durch die Geldpolitik bestimmt wird.

Warsh nutzte die Gelegenheit auch, um umfassendere Veränderungen bei der Zentralbank anzukündigen. Er kündigte eine Überprüfung der Kommunikation der Fed, des Rahmens für die Bilanz, der Datenquellen und der Inflationsmodelle an und fügte hinzu, dass später in diesem Jahr Änderungen an der SEP vorgeschlagen werden könnten.

Die Gesamtbotschaft war klar: Die Fed bleibt auf Inflation fokussiert, sieht kaum Dringlichkeit für eine Lockerung der Politik und tritt in das von Warsh beschriebene "neue Kapitel" für die Zentralbank ein.

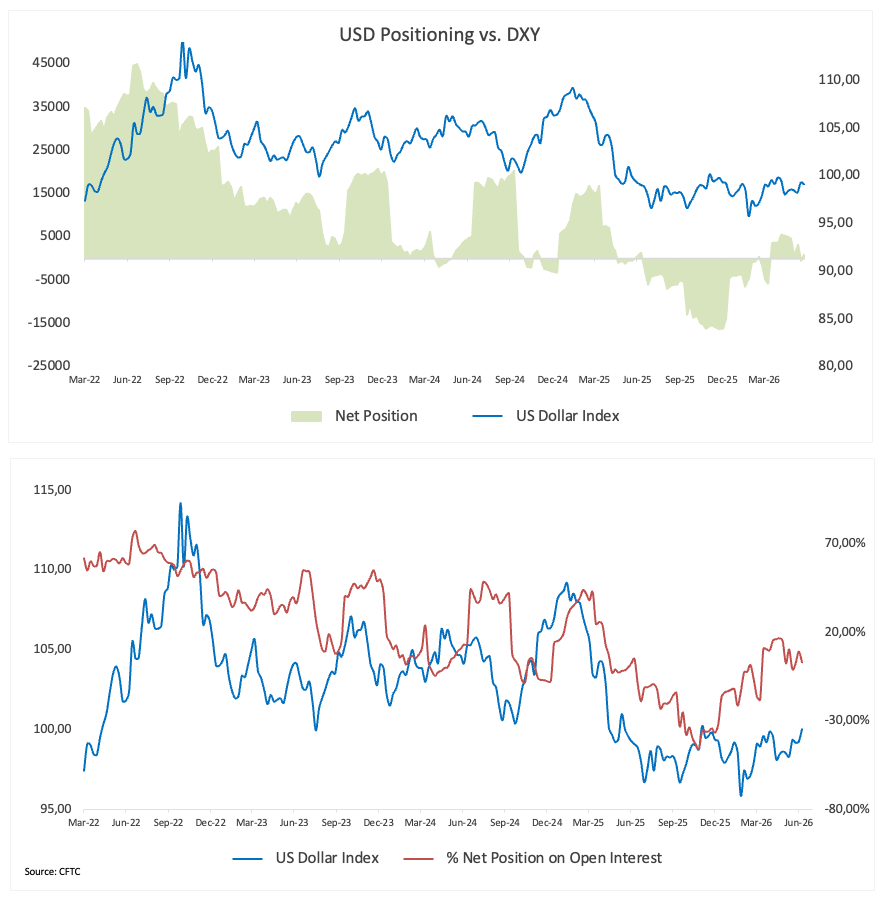

Spekulanten beobachten genau, bleiben aber skeptisch

Die spekulative Positionierung im US-Dollar blieb in der jüngsten Berichtswoche laut der Commodity Futures Trading Commission (CFTC) relativ verhalten. Die Netto-Long-Positionen verringerten sich auf rund 1.400 Kontrakte für die Woche bis zum 9. Juni, wobei sowohl die wöchentlichen als auch die vierwöchigen Veränderungen negativ blieben, was darauf hindeutet, dass Anleger ihre Exponierung gegenüber dem Greenback weiterhin reduzieren.

Aus historischer Perspektive bleibt die Positionierung gering. Die aktuelle Netto-Position liegt nur im 29. Perzentil ihres 5-Jahres-Bereichs, während die spekulative Exponierung bei 3 % liegt, was dem 28. Perzentil entspricht. Zusammen zeigen diese Kennzahlen, dass das spekulative Interesse am US-Dollar unter dem Durchschnitt liegt und die Positionierung weit von den überfüllten Bedingungen entfernt ist, die typischerweise mit wichtigen Wendepunkten verbunden sind.

Die Inflation weigert sich zu schwinden

Wie weithin erwartet, nahm die Inflation im Mai deutlich zu.

Die Gesamtinflation des Verbraucherpreisindex (VPI) beschleunigte sich auf 4,2 % im Jahresvergleich von 3,8 % im April, während die Kerninflation, die Nahrungsmittel- und Energiekosten ausklammert, von 2,8 % auf 2,9 % anstieg.

Die neuesten Zahlen werfen eine unbequeme Frage für Entscheidungsträger und Anleger gleichermaßen auf: Was, wenn die Disinflationsgeschichte, die den ersten Teil des Jahres dominierte, bereits an Schwung verliert?

Ein erneuter Anstieg der Ölpreise infolge der anhaltenden Schließung der Straße von Hormus hat den Inflationsdruck zusätzlich erhöht, obwohl das US-Iran-Abkommen dieser Woche die Rohölpreise auf mehrwöchige Tiefstände in der Nähe der Marke von 72,00 USD pro Barrel WTI fallen ließ und gleichzeitig die kritische 200-Tage-SMA herausforderte.

Gleichzeitig beginnen die verzögerten Auswirkungen der US-Zölle erst jetzt, sich durch die Lieferketten zu ziehen und in die Verbraucherpreise einzufließen.

In der Summe ist dies genau das Umfeld, das die Märkte zu vermeiden hofften: eine hartnäckige Inflation, gerade in dem Moment, in dem die US-„Außergewöhnlichkeit“-Erzählung weiterhin Bestand hat.

Was kommt als Nächstes für die Märkte?

Der Fokus richtet sich nun auf die PCE-Daten (Personal Consumption Expenditures) der nächsten Woche sowie auf die endgültige Wachstumsrate des BIP für das erste Quartal.

Die Märkte werden genau beobachten, ob die Daten die Botschaft bestätigen, dass die Inflation unangenehm über dem 2%-Ziel der Fed bleibt und möglicherweise länger als zuvor erwartet dort verweilt.

Über die Daten hinaus werden Investoren die Entwicklungen im Nahen Osten sowie den Fortschritt (oder das Ausbleiben desselben) des kürzlich abgeschlossenen Memorandums of Understanding (MOU) zwischen den USA und dem Iran weiter verfolgen.

Fed-Vertreter werden das Geschehen zusätzlich beeinflussen und werden nach dem FOMC-Event voraussichtlich eine Quelle neuer Volatilität sein.

Das Umdenken der Fed gewinnt an Fahrt

Bis vor Kurzem gingen Investoren von einer relativ einfachen Annahme aus: Der nächste bedeutende Schritt der Fed würde letztlich in Richtung niedrigerer Zinsen führen.

Diese Sichtweise gehört nun der Vergangenheit an.

Hartnäckige Inflation, widerstandsfähige wirtschaftliche Aktivität, höhere Energiepreise und erneute Störungen in den Lieferketten haben den Weg zurück zu einer Lockerung der Geldpolitik erschwert. Vielleicht noch wichtiger ist, dass Fed-Vertreter nicht mehr vollständig davon überzeugt zu sein scheinen, dass die Inflation ohne zusätzliche Unterstützung durch restriktive Maßnahmen weiter sinken wird.

Dies deutet nicht zwangsläufig auf eine bevorstehende Zinserhöhung hin. Aber wie sieht es mit einer Erhöhung im September aus?

Es legt jedoch nahe, dass die Hürde für Zinssenkungen erheblich gestiegen ist, wenn sie nicht sogar vollständig verschwunden ist.

Für den US-Dollar ist das von Bedeutung.

Höhere Zinsen über längere Zeit sollten weiterhin die Renditen von Staatsanleihen stützen und dem Greenback Unterstützung bieten.

Warum der US-Dollar weiterhin Unterstützung findet

Wenn es eine Lehre aus den letzten Monaten gibt, dann die, dass es oft leichter ist, die Inflation von sehr hohen Niveaus zu senken, als den letzten Abschnitt des Preisdrucks zu beseitigen.

Für den Moment könnte dies die größte Stütze für den US-Dollar sein.

Die Märkte haben möglicherweise einfach unterschätzt, wie schwierig die letzte Phase des Inflationskampfs immer sein würde.

Fed - Häufig gestellte Fragen (FAQ)

Die Federal Reserve (Fed) steuert die US-Geldpolitik mit zwei klaren Zielen: Preisstabilität und Vollbeschäftigung. Dabei nutzt die Notenbank Zinssätze als Hauptinstrument. Höhere Zinsen stärken den US-Dollar, da sie die USA für internationale Investoren attraktiver machen. Sinkende Zinsen hingegen schwächen den Greenback.

Die Federal Reserve (Fed) hält jährlich acht geldpolitische Sitzungen ab, bei denen das Federal Open Market Committee (FOMC) die wirtschaftliche Lage beurteilt und geldpolitische Entscheidungen trifft. Das FOMC besteht aus zwölf Mitgliedern – den sieben Mitgliedern des Gouverneursrats, dem Präsidenten der Federal Reserve Bank of New York und vier der elf übrigen regionalen Notenbankpräsidenten, die auf Jahresbasis rotieren.

In Zeiten schwerer Wirtschaftskrisen, wie etwa 2008 während der Finanzkrise, greift die Federal Reserve oft auf QE zurück. Dies bedeutet, dass die Fed massiv Anleihen kauft, um Liquidität bereitzustellen. Diese expansive Geldpolitik schwächt den Dollar, da das zusätzliche Geld die Währung verwässert und das Vertrauen der Investoren mindert.

Quantitative Straffung (QT) ist der umgekehrte Prozess von QE, bei dem die US-Notenbank aufhört, Anleihen von Finanzinstituten zu kaufen und das Kapital aus fällig werdenden Anleihen nicht reinvestiert, um neue Anleihen zu kaufen. Dies wirkt sich in der Regel positiv auf den Wert des US-Dollars aus.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Ripple Prognose: XRP gerät unter Druck – droht jetzt der Absturz auf neue Tiefs?

Ripple (XRP) gibt am Freitag leicht nach und fällt unter die Marke von 1,20 US-Dollar. Die kurzfristige Unterstützung bei 1,16 Dollar bleibt zum Zeitpunkt der Veröffentlichung jedoch intakt. Eine Erholungsbewegung zu Wochenbeginn scheiterte am Widerstand bei 1,28 Dollar, was die Stimmung belastete, während Anleger ihre Risiken insgesamt reduzierten.

Goldpreis Prognose: Jetzt wird es gefährlich – unter dieser Marke droht der nächste Rutsch

Der Goldpreis steht plötzlich wieder massiv unter Druck. Und wer jetzt nur auf eine harmlose Korrektur hofft, könnte böse überrascht werden. Denn der Tageschart beim Gold-Future GC1! zeigt aktuell ein klares Bild: Die Verkäufer haben das Kommando übernommen. Solange Gold unter 4.150 US-Dollar bleibt, sieht die Lage technisch angeschlagen aus.

Silberpreis Prognose: Jetzt entscheidet sich, ob Silber bis 55,50 US-Dollar abstürzt

Der Silberpreis steht an einer Marke, die Anleger jetzt nicht ignorieren sollten. Auf dem Tageschart des Silber-Futures SI1! ist der Abwärtstrend klar intakt. Und genau das macht die aktuelle Lage so brisant. Denn wenn die wichtige Unterstützung bei rund 61,60 US-Dollar bricht, könnte der nächste Rutsch deutlich tiefer führen. Die mögliche Zielzone liegt dann zwischen 55,50 und 50,50 US-Dollar.

Solana weitet Korrektur trotz ETF-Zuflüssen und RWA-Adoption aus

Der Kurs von Solana (SOL) fällt unter 70 USD und setzt damit seine Verluste in dieser Woche zum vierten Mal in Folge fort. Die institutionelle Nachfrage nach Solana nimmt zu, mit stetigen Zuflüssen bisher in dieser Woche und dem geänderten S-1-Antrag von Morgan Stanley für einen auf Solana fokussierten Exchange-Traded Fund.

Forex Today: US-Iran-Gespräche abgesagt, US-Dollar weitet Rallye auf 13-Monats-Hoch aus

Der US-Dollar (USD) profitiert am frühen Freitag von der risikoaversen Marktstimmung und baut seine Wochengewinne gegenüber seinen wichtigsten Rivalen aus. In der zweiten Tageshälfte werden die Einzelhandelsumsätze für April aus Kanada die einzigen Daten im Wirtschaftskalender sein. Die Aktien- und Anleihemärkte in den Vereinigten Staaten (US) bleiben wegen des Juneteenth-Feiertags geschlossen.