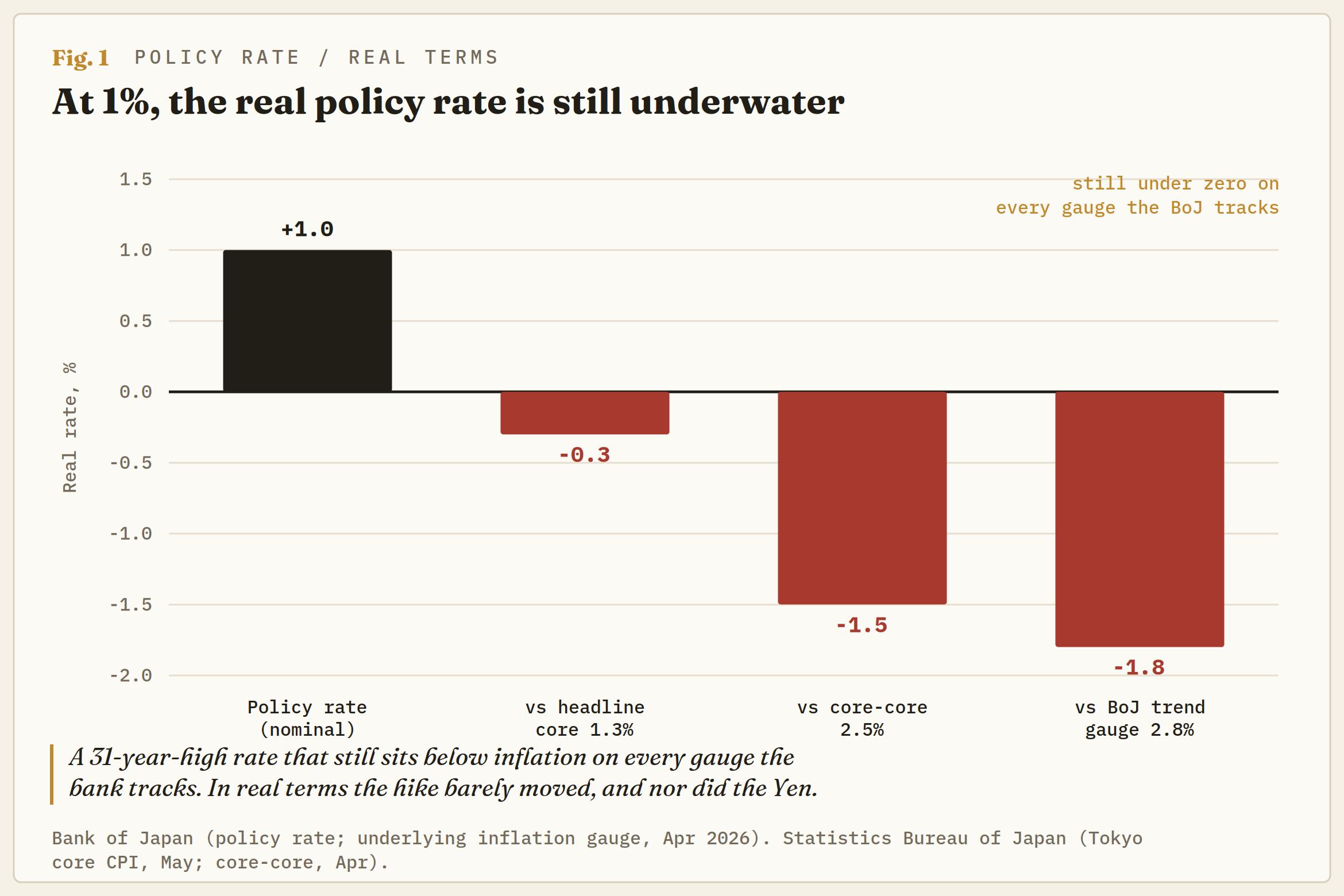

Die Bank of Japan (BoJ) hob am Dienstag ihren kurzfristigen Leitzins auf 1 % an, den höchsten Stand seit 1995 und einen 31-Jahres-Meilenstein in einem Normalisierungszyklus, der kaum zwei Jahre alt ist. Es ist eine Zahl, die eigentlich einen Wendepunkt für den Yen markieren sollte, und sie bewirkte fast nichts. USD/JPY hielt sich knapp über 160,00, denn die Zahl, die Währungen bewegt, ist der Realzins, nicht der nominale; real betrachtet war die Zinserhöhung kaum spürbar.

Wenn man die Schlagzeile ausblendet, zeigt sich eine unangenehmere Wahrheit: Die Zentralbank hat in ein Umfeld fallender Verbraucherpreise verschärft, die Maßnahme mit einem Inflationsmaß gerechtfertigt, das der Markt nicht handeln kann, und dennoch die realen japanischen Renditen im negativen Bereich belassen. Die Frage ist nicht, ob 1 % den Yen rettet. Die Frage ist, ob ein real negativer Zinssatz überhaupt etwas retten kann.

Eine hawkische Zinserhöhung bei fallender Schlagzeile

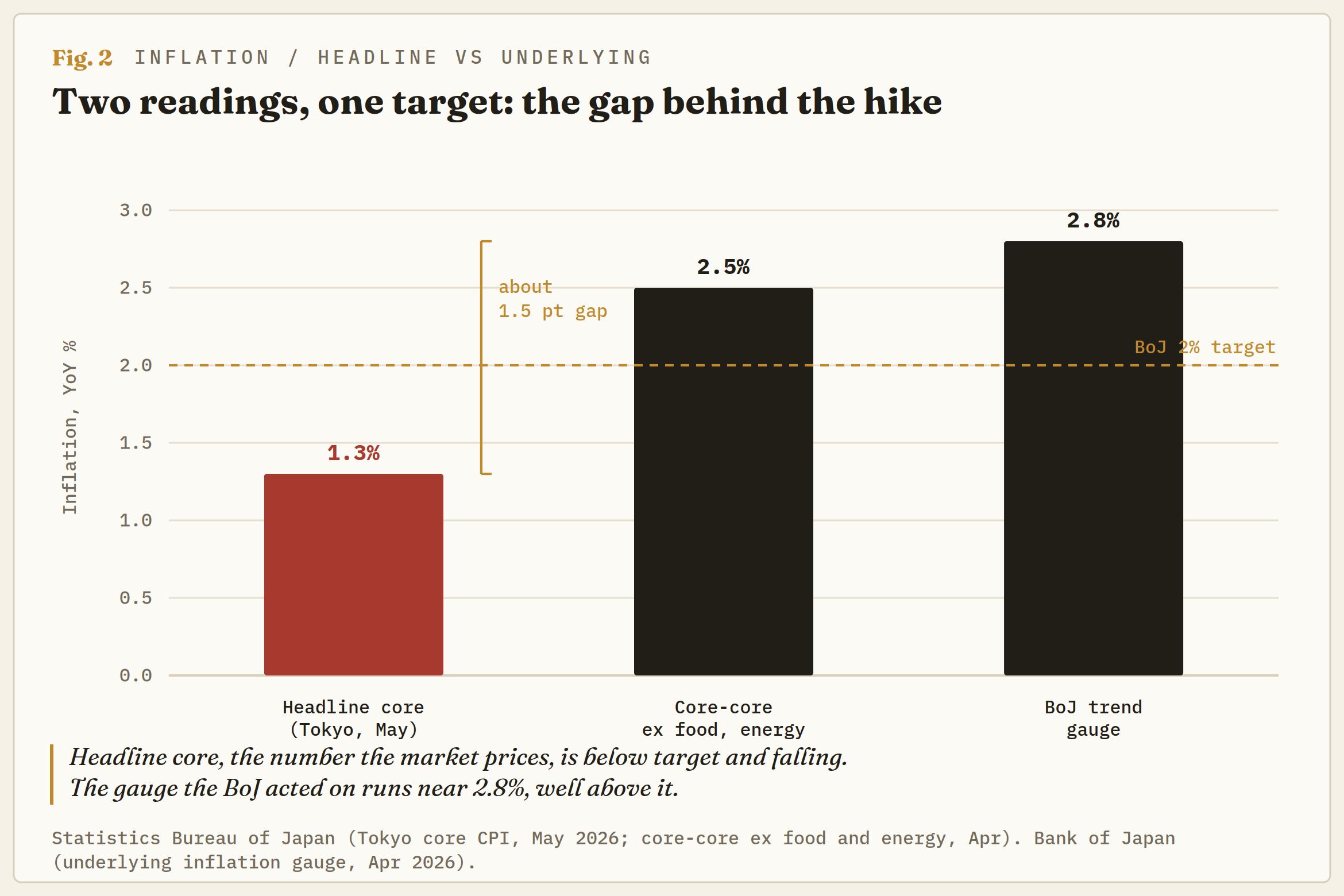

Die Entscheidung selbst überraschte niemanden; die Märkte hatten sie vollständig eingepreist. Was Händler jedoch zum Nachdenken bringen sollte, ist das Umfeld, in das der Vorstand die Straffung vornahm. Der Kern-Verbraucherpreisindex (VPI) Tokios, das zeitnahe Maß, das der nationalen Serie vorausläuft, stieg im Jahresvergleich bis Mai nur um 1,3 %, den vierten Monat in Folge unter dem 2 %-Ziel und weiterhin rückläufig. Die BoJ erhöhte die Zinsen dennoch mit 7 zu 1 Stimmen, wobei Toichiro Asada für eine Beibehaltung stimmte und Premierministerin Sanae Takaichi, keine Freundin höherer Kreditkosten, von der Seitenlinie aus opponierte.

Die Begründung war der zugrunde liegende Druck und nicht die Schlagzeile: Die Verantwortlichen wiesen auf das Risiko hin, dass die Trendinflation über dem Ziel liegen könnte, hoben ihre Preisprognose für das Fiskaljahr an, obwohl sie das Wachstum nach unten korrigierten, und ließen die Drosselung der japanischen Staatsanleihekäufe (JGB) unverändert, indem sie die Käufe um rund 200 Milliarden Yen pro Quartal bis Anfang 2027 reduzierten. Eine Zentralbank, die gegen die eigene Regierung, gegen eine nachgebende Schlagzeile und gestützt auf eine Zahl, die der Großteil des Marktes nicht beachtet, die Zinsen anhebt. Diese Spannung ist die ganze Geschichte.

Der Realzins, der sich nicht bewegte

Hier kommt der Teil, den die Nachrichtenagenturen übergingen. In Japan gibt es derzeit effektiv zwei Inflationswerte, die in entgegengesetzte Richtungen zeigen. Der Kernwert der Schlagzeile liegt bei 1,3 %, gedrückt durch Takaichis Energiepreis-Kontrollen, fallendes Rohöl sowie schwächere Lebensmittel- und Reispreise. Der eigene Trendindikator der BoJ, der Subventionen und temporäre Verzerrungen ausblendet, ist auf 2,8 % beschleunigt, und die Kern-Kern-Inflation, die sowohl Lebensmittel als auch Energie ausschließt, liegt nahe bei 2,5 %.

Welchen Wert man verwendet, entscheidet, ob der Dienstag etwas bedeutete. Setzt man den neuen Zinssatz von 1 % gegen die Schlagzeile, liegt der Realzins bei etwa -0,4 %. Gegen Kern-Kern sind es etwa -1,5 %. Gegen den von der BoJ bevorzugten Trendindikator liegt er nahe bei -1,8 %.

Nach keinem zugrunde liegenden Maß hat die Zinserhöhung die realen japanischen Renditen positiv gedreht. Verglichen mit einem realen US-Leitzins, der mit 3,50 % bis 3,75 % fest positiv ist und von der Federal Reserve (Fed) bei abkühlender Inflation gehalten wird,

Deshalb blieb der Yen stabil. Es weist auch auf ein Signal hin, das es wert ist, beobachtet zu werden: Der Yen erhält eine reale Unterstützung an dem Tag, an dem die Schlagzeile beginnt, sich dem Kern-Kern-Wert anzunähern, wenn die Subventionen auslaufen, die Basiseffekte beim Rohöl sich drehen und die BoJ schließlich zum Handeln gezwungen ist. Bis dahin ist 160 aus Designgründen stabil, nicht aus Zufall.

Die Lohnrunde, die nie auf den Gehaltsabrechnungen ankommt

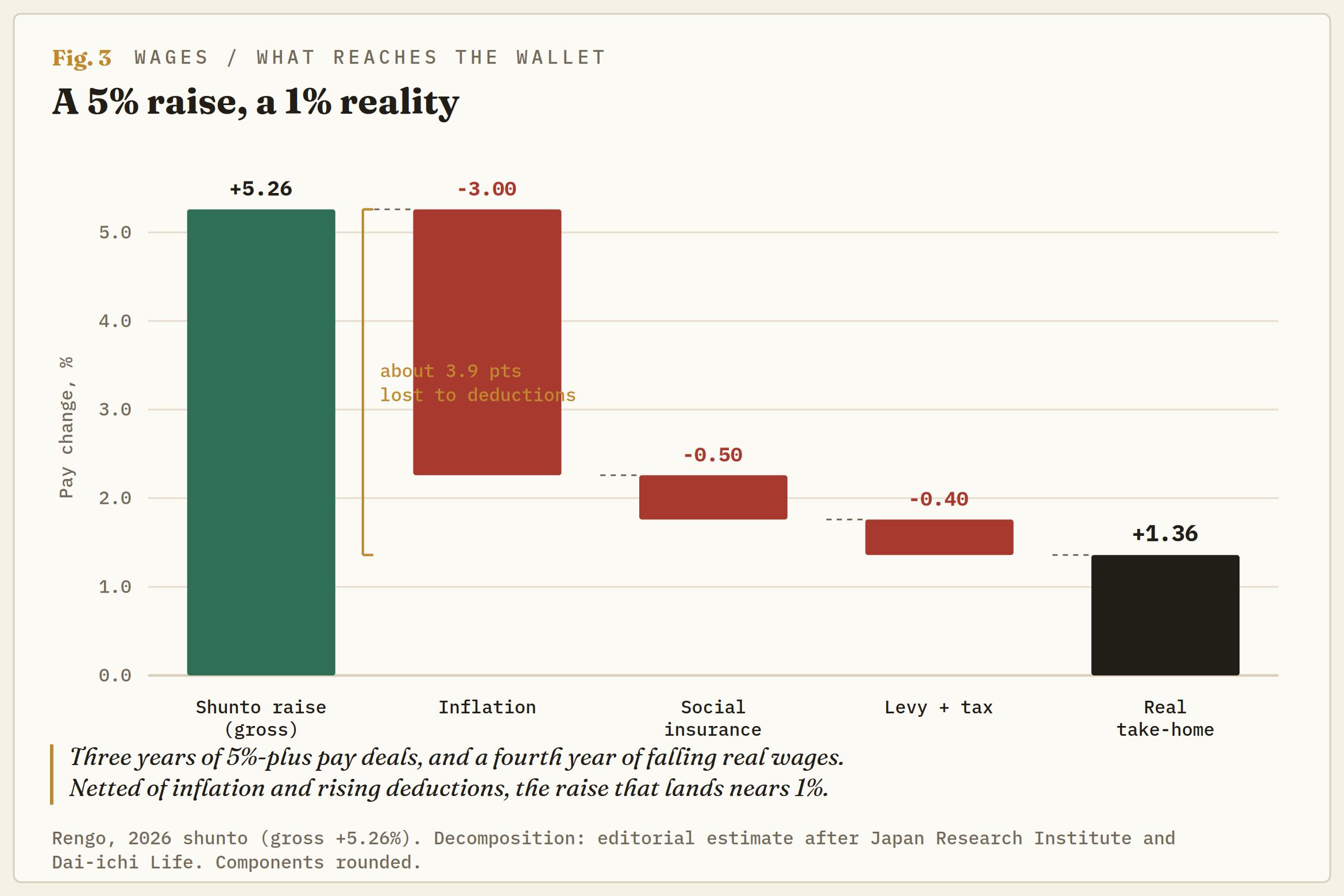

Das bullische Szenario für eine Yen-Erholung stützt sich stark auf die Löhne und sieht auf dem Papier unwiderlegbar aus. Die Shunto-Verhandlungen dieses Frühlings brachten eine durchschnittliche Lohnerhöhung von 5,26 %, das dritte Jahr in Folge über 5 %, nach einer Einigung für 2025, die die größte seit 34 Jahren war.

Das Problem ist, was von der Gehaltsabrechnung übrig bleibt. Die Reallöhne sind nun im vierten Jahr in Folge gefallen, und selbst die 5,26 % in diesem Jahr schrumpfen auf dem Weg zur Gehaltsabrechnung. Die Inflation frisst etwa drei Prozentpunkte davon auf, höhere Sozialversicherungsbeiträge, eine neue Kinderbetreuungsabgabe und Steuern nehmen noch mehr, sodass das reale Nettolohnwachstum kaum über 1 % liegt – und das nur für weniger als zwei von zehn Arbeitnehmern im gewerkschaftlichen Rahmen.

Ein Lohn-Preis-Zyklus, der nicht zu den Ausgaben der Haushalte durchdringt, kann den Lauf der Zinserhöhungen, die der Yen benötigt, um die Lücke zu schließen, nicht aufrechterhalten. Die stärkste Zahl im Bullen-Szenario ist dort hohl, wo es zählt.

Tokio hat bereits viel ausgegeben, und 160 hielt trotzdem

Der Rückhalt für Yen-Bullen ist das Finanzministerium (MoF), und das ist keine sicherere Wette. Tokio gab bekannt, dass es zwischen Ende April und Ende Mai etwa 11,73 Billionen Yen, rund 73 Milliarden US-Dollar, zur Verteidigung der Währung ausgegeben hat, die stärkste Yen-Kaufphase seit Jahren und nach einigen Maßstäben die größte seit 2004.

Die Maßnahme drückte das Paar nach unten, aber der Yen steht wieder genau bei 160. Währungschef Atsushi Mimura und Finanzministerin Satsuki Katayama haben Wochen lang mit verbalen Warnungen gearbeitet und spekulative Aktivitäten sowohl auf den Öl- als auch auf den Währungsmärkten angeführt, doch der Markt ignoriert nun die Rhetorik und preist nur das tatsächliche Kaufinteresse ein.

Japan agiert gegen Unordnung und Geschwindigkeit, nicht gegen ein bestimmtes Niveau, weshalb ein langsames Abrutschen auf 160 Worte hervorruft, während ein heftiger Spike den Handel aktiviert. Die Reserven sind tief, nahe 1,2 Billionen US-Dollar, aber sie werden durch den Verkauf von US-Treasuries finanziert; sie sind begrenzt, und jede Runde ist im Kabinett, das die Zinserhöhung nie wollte, schwerer durchzusetzen. Die Geschichte warnt: Die starke Intervention 2024 verschob das Paar für Tage, nicht Wochen, und was den Yen im Sommer tatsächlich drehte, war ein Carry-Trade-Abbau aufgrund von US-Wachstumsängsten, nicht das Geld aus Tokio.

Der Öl-Rückenwind lässt nach

Das Timing verschärft die Zwickmühle nur. Das Argument für Zinserhöhungen stützte sich auf importierte Inflation, wobei Brent und WTI durch die Krise an der Straße von Hormus nach oben getrieben wurden. Diese Stütze schwächt sich ab. Ein US-Iran-Abkommen, das am Wochenende geschlossen wurde, und die Aussicht auf eine Wiedereröffnung von Hormus haben die Rohölpreise zurück in den niedrigen 80er-Bereich gedrückt.

Günstigere Energie wirkt sich doppelt auf den Yen aus. Sie senkt Japans Importrechnung, ein langsamer positiver Effekt, vertieft aber auch die Belastung der Gesamtinflation, vergrößert die Lücke zur Kerninflation und schwächt das Argument für die nächste Zinserhöhung. Die BoJ hat in eine Inflationsspitze hinein verschärft, die sie möglicherweise bereits überschritten hat, und die Datenlage spricht eher für Geduld als für Tempo.

Die Tendenz

Was die Niveaus angeht, ist 160,00 die Linie im Sand, sowohl die psychologische Marke als auch die Zone, die Tokio mit echtem Geld verteidigt hat. Darüber liegen die Zyklus-Hochs nahe 161,00 als Barriere, und ein klarer Durchbruch in Richtung 162,00 wäre die schnelle, einseitige Bewegung, die das MoF zum Eingreifen bringt.

Auf der Unterseite ist 158,00 das erste Plateau, mit 155,00 als nächstem Ziel, falls die Fed am Mittwoch dovish agiert oder Öl weiter fällt. Der größere Yen-Katalysator diese Woche ist die Fed und ihr Dot-Plot, nicht die bereits erfolgte Zinserhöhung.

Das Sentiment steht kurzfristig auf der Seite der Bären beim Yen: Das Kaufinteresse ist über 160,00 intakt, während die reale Lücke so breit bleibt, und die Tendenz ist, Yen-Stärke zurück in Richtung 158,00 abzubauen, es sei denn, Warsh überrascht dovish oder Tokio greift ein. Dies ist eine Spanne, die von Reserven und einem negativen Realzins gestützt wird, kein Trend, den die BoJ sich verdient hat umzukehren, und das Risiko-Ertrags-Verhältnis bleibt zugunsten von mehr des Gleichen verzerrt.

Die 1%-Marke ist auf dem Papier real und in realen Begriffen hohl, und die Widersprüche häufen sich von dort an. Eine Regierung, die die Gesamtinflation mit Subventionen unterdrückt, während sie die Zinserhöhung ablehnt, die der Wert angeblich rechtfertigt. Eine Lohnrunde, die historisch erscheint und negativ ausfällt. Eine Zentralbank, die bei einem Maßstab strafft, den ihr eigener Markt nicht preisen kann. Der Meilenstein verschafft der BoJ ein Maß an Glaubwürdigkeit, das sie seit zwei Jahren verfolgt.

Was er am Dienstag nicht erkauft, ist ein stärkerer Yen. Das hängt weiterhin von der Fed, den Ölpreisen, dem Tag ab, an dem Tokios Subventionen auslaufen, und von der Bereitschaft des MoF ab, sehr große Schecks auszustellen. 160,00 hält, und niemand in Tokio scheint sich wohlzufühlen damit, wie.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Goldpreis vor der Entscheidung: Diese Marke kann den Ausbruch auslösen

Der Goldpreis steht genau dort, wo es für Anleger gefährlich wird: nicht klar bullisch, nicht klar bärisch, sondern mitten in einer Zone, in der Fehlsignale fast schon dazugehören. Der Tageschart der Gold-Futures zeigt bei 4.112,30 US-Dollar eine Pattsituation zwischen Käufern und Verkäufern. Genau diese Lage macht die aktuelle Goldpreis Prognose so brisant.

Silberpreis Prognose: Der Chart warnt vor einem gefährlichen Fake-out

Der Silberpreis steht kurz vor einer Entscheidung, die viele Anleger auf dem falschen Fuß erwischen könnte. Noch sieht der Chart harmlos aus. Ein bisschen Seitwärtsbewegung, ein bisschen Unsicherheit, wenig Drama. Doch genau das ist häufig die gefährlichste Phase. Der Silber-Future SI1! notiert aktuell bei 58,17 US-Dollar.

XRP unter Druck: Jetzt droht der nächste Rückschlag

Ripple (XRP) steht zum Wochenauftakt weiter unter Druck und nähert sich der psychologisch wichtigen Marke von 1,00 US-Dollar. Auslöser sind neue Inflationssorgen in den USA, nachdem die US-Notenbank die Leitzinsen unverändert gelassen hatte. Zwei Mitglieder des geldpolitischen Ausschusses sprachen sich dabei für eine Zinserhöhung um 25 Basispunkte aus.

Bitcoin peilt Ausbruch über 50-Tage-EMA an, Ethereum konsolidiert, XRP stabilisiert sich

Bitcoin, Ethereum und Ripple handeln am Freitag nahe wichtiger technischer Niveaus, während der breitere Kryptowährungsmarkt nach der Erholung der letzten Woche eine Pause einlegt. BTC nähert sich dem 50-Tage-Exponential Moving Average, während ETH weiterhin zwischen zwei wichtigen EMAs konsolidiert.

Forex Today: Stimmung hellt sich auf, da USA und Iran erneuten Vorstoß für diplomatische Lösung unternehmen

Die Marktstimmung verbessert sich zu Beginn der neuen Woche, da die Vereinigten Staaten (US) und der Iran ihre Bemühungen um eine diplomatische Lösung des Konflikts wieder aufnehmen. In der zweiten Tageshälfte stehen die Daten zum Einkaufsmanager-Index (PMI) des Institute for Supply Management (ISM) für das verarbeitende Gewerbe im Juli im US-Wirtschaftskalender im Fokus.