Ein vollgepackter Kalender mit Zentralbanksitzungen in dieser Woche wird Zinsentscheidungen von der Nationalbank Polens (NBP), der Federal Reserve, der Bank of England, der Norges Bank in Norwegen, der Riksbank in Schweden und der BNM in Malaysia sehen. Während der Konsens auf keine wesentlichen Änderungen in der Politik hindeutet, bedeutet der Hintergrund globaler Unsicherheit – insbesondere in Bezug auf US-Zölle – dass die Entscheidungsträger wahrscheinlich einen vorsichtigen Ton anschlagen werden. Die Märkte werden auf jegliche Signale achten, wie die Zentralbanken planen, sich in der sich verändernden wirtschaftlichen Landschaft zurechtzufinden.

Nationalbank Polens (NBP) – 5,75%

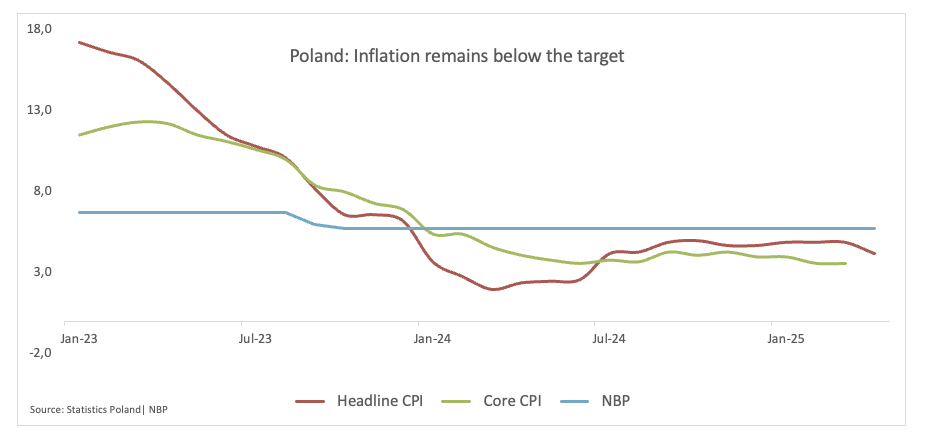

Die Nationalbank Polens (NBP) hielt ihren Hauptzins im April bei 5,75%, signalisierte jedoch, dass Zinssenkungen am Horizont sein könnten. Die Zentralbank erwartet nun, dass die Inflation schneller sinkt als zuvor prognostiziert, und verweist auf schwächere als erwartete Daten aus dem frühen Jahr 2025.

Nach dem Treffen sagte Gouverneur Adam Glapiński, dass eine Zinssenkung bereits im Mai erfolgen könnte, obwohl jede Maßnahme von den Daten abhängt. Er bemerkte auch, dass er eine einmalige Senkung gegenüber dem Beginn eines vollständigen Lockerungszyklus bevorzugt.

Die Inflation lag im März bei 4,9%, über dem Zielbereich der NBP von 1,5–3,5%, aber Analysten erwarten, dass sie in den kommenden Monaten zurückgeht. Die NBP hat die Zinsen seit Oktober 2023 unverändert gelassen, aber mit der nachlassenden Inflation und dem fragilen Wachstum gewinnen die Erwartungen an eine Senkung später in diesem Jahr an Fahrt.

Bevorstehende Entscheidung: 7. Mai

Konsens: Halten

FX-Ausblick: Nach den jüngsten Jahrestiefstständen gegenüber dem Euro nahe 4,3100 scheint der polnische Zloty (PLN) nun ein seitwärts gerichtetes Thema eingeschlagen zu haben, wobei EUR/PLN knapp über seinem wichtigen 200-Tage-SMA bei etwa 4,2600 schwebt.

Federal Reserve (Fed) – 4,25%-4,50%

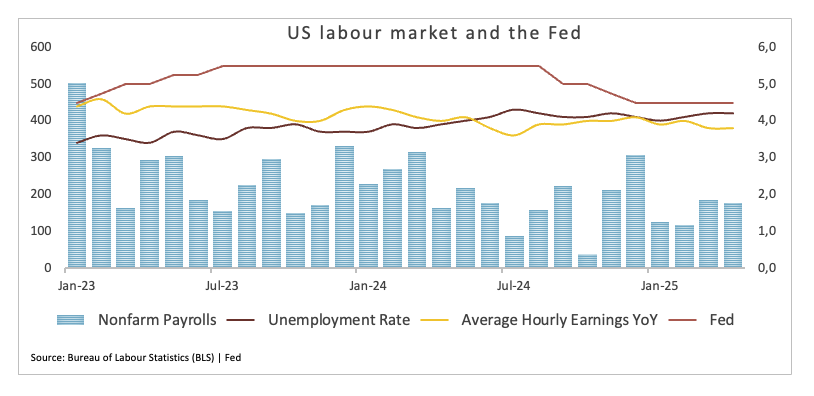

Die US-Arbeitsmarktdaten für April lieferten eine weitere positive Überraschung, mit 177.000 neuen Arbeitsplätzen und einer stabilen Arbeitslosenquote von 4,2%. Die Zahlen, die kurz vor der Zinssitzung der Federal Reserve am 7. Mai veröffentlicht wurden, unterstützen die Erwartungen, dass die Zentralbank die Zinsen unverändert lassen wird.

Die Märkte hatten genau auf Anzeichen von Schwäche auf dem Arbeitsmarkt geachtet, angesichts von Präsident Trumps aggressiver Handelspolitik. Während die im letzten Monat angekündigten umfassenden Zölle die Märkte zunächst verunsicherten, hat eine Verzögerung bei der Umsetzung einige der Volatilität beruhigt.

Da die Inflation weiterhin über dem Ziel von 2% der Fed liegt und das Beschäftigungswachstum stabil ist, wird von der Zentralbank erwartet, dass sie einen vorsichtigen, datengestützten Ansatz beibehält.

Die Daten vom Freitag geben der Fed Spielraum, geduldig zu sein, aber der wirtschaftliche Ausblick hat sich eingetrübt – und eine Rückkehr zu Zinssenkungen später in diesem Jahr steht weiterhin auf der Agenda, falls sich die Bedingungen verschlechtern.

Nach dem Bericht verschoben die Händler die Erwartungen für die erste Zinssenkung auf Juli, von zuvor auf Juni gesetzten Wetten.

Bevorstehende Entscheidung: 7. Mai

Konsens: Halten

FX-Ausblick: Der US-Dollar-Index (DXY) konnte sich von mehrjährigen Tiefstständen knapp unter der 98,00-Marke erholen, obwohl er voraussichtlich unter Druck bleiben wird, solange er unter seinem entscheidenden 200-Tage-SMA nahe 104,40 bleibt. Ein nachhaltiger Ausbruch über die psychologische 100,00-Marke bleibt entscheidend für die Ambitionen der Bullen.

Bank of England (BoE) – 4,50%

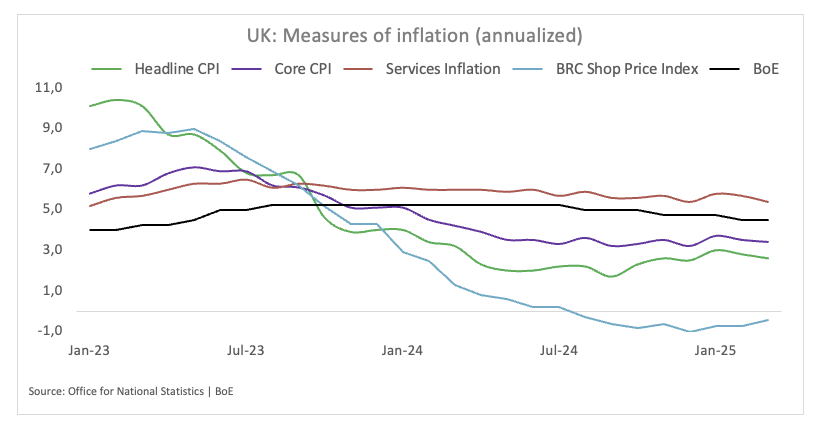

Die Bank of England wird voraussichtlich die Zinssätze am 8. Mai um 25 Basispunkte senken, da die steigenden globalen Risiken – insbesondere durch die neuen Zölle von US-Präsident Trump – den wirtschaftlichen Ausblick trüben. Einige Ökonomen glauben, dass die BoE möglicherweise bald ihr Tempo der geldpolitischen Lockerung beschleunigen muss.

Gouverneur Andrew Bailey sagte in den vergangenen Tagen in Washington, dass die Bank die Risiken aus Trumps Handelspolitik „sehr ernst“ nehme, nachdem der IWF die globalen Wachstumsprognosen erneut gesenkt hatte.

Im Inland haben sich die wirtschaftlichen Signale im Vereinigten Königreich besorgniserregend entwickelt. Die Aktivität im privaten Sektor fiel im April auf den niedrigsten Stand seit der Marktverwirrung 2022, die durch die fiskalischen Pläne der ehemaligen Premierministerin Liz Truss ausgelöst wurde. In der Zwischenzeit hat die US-Produktion zum ersten Mal seit drei Jahren nachgelassen.

Inflationäre Druck bleibt ein Anliegen. Während der britische CPI im März unter den Erwartungen bei 2,6% lag, liegt er immer noch über dem Ziel von 2% der BoE – und Analysten prognostizieren einen Anstieg über 3% im April aufgrund höherer Energietarife.

Das Lohnwachstum ist ein weiteres Hindernis: Die jährlichen Lohnerhöhungen liegen bei etwa 6%, was ungefähr doppelt so hoch ist wie das Tempo, das mit dem Inflationsziel vereinbar ist. Umfragen unter Unternehmen und Verbrauchern zeigen ebenfalls, dass die Inflationserwartungen hartnäckig hoch bleiben.

Bevorstehende Entscheidung: 8. Mai

Konsens: Zinssenkung um 25 Basispunkte

FX-Ausblick: GBP/USD trat in eine Korrekturbewegung ein, nachdem in der letzten Woche Höchststände über 1,3400 erreicht wurden. Weitere Gewinne bleiben jedoch in der Pipeline, solange das Cable über dem 200-Tage-SMA nahe 1,2850 bleibt.

Riksbank – 2,25%

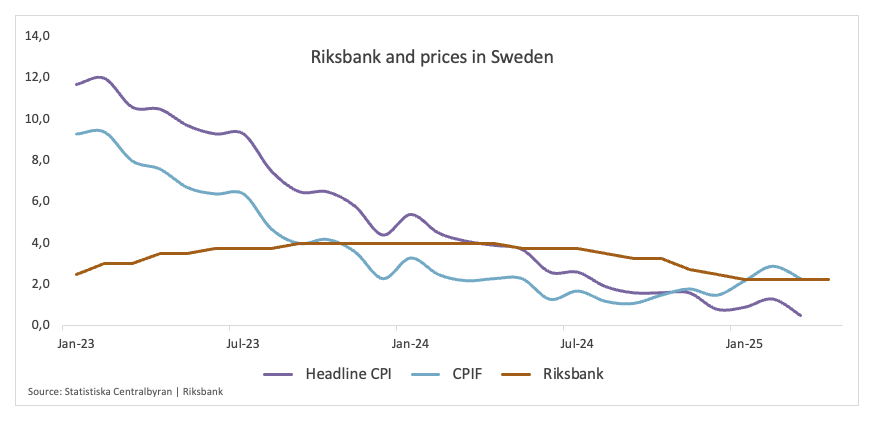

Die Riksbank Schwedens wird voraussichtlich die Zinssätze bei ihrer Sitzung am 8. Mai unverändert lassen, da die Beamten die anhaltende Inflation gegen die Vorteile einer stärkeren Krone und einen schwachen Wachstumsrahmen abwägen.

Die Krone hat seit November mehr als 6,0% gegenüber dem Euro gewonnen, eine Bewegung, die letztendlich helfen sollte, die importierte Inflation zu zähmen – die Auswirkungen sind jedoch noch nicht vollständig spürbar. Da die Inflation weiterhin über dem Ziel liegt und das Wachstum stagniert, scheint die Zentralbank im Wartemodus festzustecken.

Die vorläufigen Inflationsdaten für April, die am Tag vor der Entscheidung veröffentlicht werden, werden voraussichtlich zeigen, dass der Kern-CPIF nahe dem 3,0%-Wachstum im Jahresvergleich im März bleibt. Darüber hinaus lag der durchschnittliche CPIF im ersten Quartal bei 2,5%, und ohne Energie lag die Inflation bei 2,9% – beides über dem Ziel von 2,0% der Riksbank.

Diese anhaltende Spannung zwischen Preisstabilität und wirtschaftlicher Unterstützung wird voraussichtlich die Riksbank bis weit ins Jahr 2025 an der Seitenlinie halten. Ihr Politikupdate wird voraussichtlich die jüngsten Hinweise wiederholen: Die Zinssätze werden auf unbestimmte Zeit unverändert bleiben, bis eine klarere Disinflation auftritt.

Bevorstehende Entscheidung: 8. Mai

Konsens: Halten

FX-Ausblick: Die Schwedische Krone (SEK) behält ihren konstruktiven Ton bisher in diesem Jahr bei und hat seit Februar gegenüber der Gemeinschaftswährung an Wert gewonnen. EUR/SEK scheint sich nun in einer konsolidierenden Spanne unterhalb der 11.0000-Marke zu befinden.

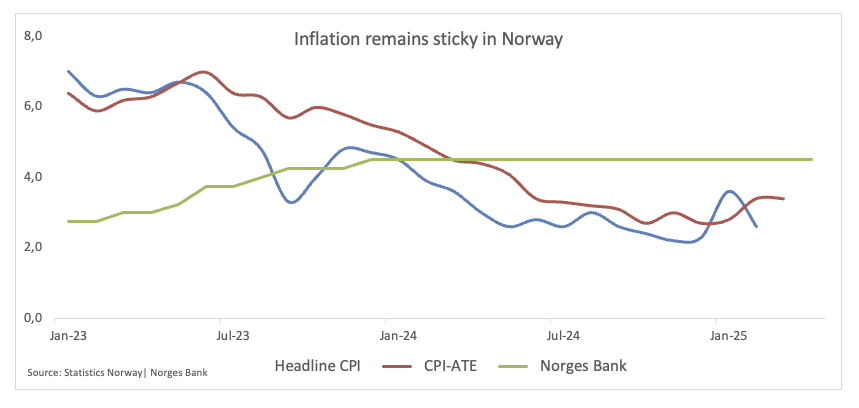

Norges Bank (NB) – 4,50%

Die Norges Bank hielt ihren Leitzins Ende März bei 4,50% und damit auf dem höchsten Stand seit 2008, da die Inflation höher als erwartet ausfiel. Die Entscheidung markiert einen klaren Wechsel von früheren Hinweisen, die auf eine Zinssenkung in diesem Frühjahr hindeuteten, wobei die politischen Entscheidungsträger nun signalisieren, dass eine Lockerung voraussichtlich „im Laufe des Jahres 2025“ beginnen wird. Die Kerninflation im Februar lag bei 3,4%, deutlich über dem Ziel von 2% und gestiegen von 2,8% im Januar, was Bedenken aufwarf, dass eine vorzeitige Zinssenkung den Preisdruck wieder anheizen könnte.

Die Zentralbank sieht nun die Zinssätze bis Ende des Jahres bei 4,00% – höher als die vorherige Prognose von 3,75% – und hat ihre Inflationsprognosen für 2025 und 2026 nach oben korrigiert. Während die meisten westlichen Kollegen begonnen haben zu lockern, bleibt die Norges Bank fest auf der Stelle, da sie inländische Inflationsrisiken als Rechtfertigung für die Abweichung vom globalen Zinssenkungstrend anführt.

Trotz der strafferen Haltung bleiben die Unternehmen optimistisch, da die Wachstumserwartungen für das erste Quartal nach oben korrigiert wurden. Die Zentralbank hat jedoch ihre Prognose für das BIP ohne Öl für 2025 auf 1,2% gesenkt. Die Botschaft aus Oslo: Die Geldpolitik bleibt straff, bis die Inflation klar auf Kurs ist.

Bevorstehende Entscheidung: 8. Mai

Konsens: Halten

FX-Ausblick: Die Norwegische Krone (NOK) hat in den letzten drei Wochen kontinuierlich an Wert gewonnen, da EUR/NOK anscheinend eine Korrektur nach den YTD-Höchstständen im April über der 12.2000-Marke eingeleitet hat. Bisher sollten zusätzliche Verluste auf eine solide Widerstandszone um den wichtigen 200-Tage-SMA bei etwa 11.7300 treffen, während der Verlust dieses Bereichs den Weg für einen Test des Jahrestiefs um 1.1125 (2. April) ebnen könnte.

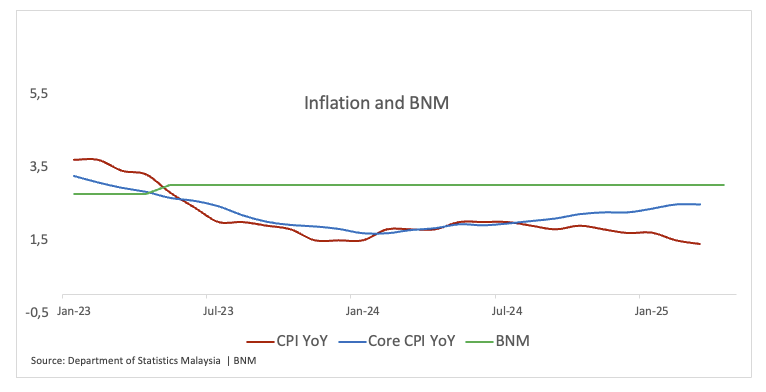

Bank Negara Malaysia (BNM) – 3,00%

Die Bank Negara Malaysia (BNM) wird voraussichtlich ihren Leitzins bei 3,00% beibehalten, da die politischen Entscheidungsträger eine abwartende Haltung einnehmen angesichts der anhaltenden globalen Handels Spannungen und der politischen Unsicherheit.

Während das externe Umfeld fluid bleibt, verzeichnet Malaysia weiterhin positives – wenn auch langsameres – Wachstum. Risiken, die mit Zöllen und globalen Handelsentwicklungen verbunden sind, haben zu einem vorsichtigeren wirtschaftlichen Ausblick geführt.

Inflationsdruck bleibt aufgrund der schwächeren inländischen Nachfrage gedämpft, und die Finanzmärkte halten sich stabil, was der BNM Spielraum gibt, abzuwarten, während sie beobachtet, wie sich globale Entwicklungen auf die lokale Wirtschaft auswirken.

Bevorstehende Entscheidung: 8. Mai

Konsens: Halten

FX-Ausblick: Der Malaysische Ringgit (MYR) hat seit Anfang April kontinuierlich gegenüber dem US-Dollar an Wert gewonnen. In diesem Zusammenhang fiel USD/MYR am Freitag auf Niveaus, die zuletzt Anfang Oktober 2024 bei etwa 4,2500 zu sehen waren, und fiel damit die fünfte Woche in Folge und ebnete den Weg für zusätzliche Verluste im kurzfristigen Horizont.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.