Keir Starmer trat am Montag zurück, und das Pfund bewegte sich kaum. Dieses nahezu vollständige Schweigen ist das Zeichen. Der wahre Treiber des Sterling in den letzten vier Monaten war nicht der Premierminister, noch der linksgerichtete Favorit, der ihn ersetzen soll, sondern das lange Ende der Gilt-Kurve, das einer Kraft folgt, die kein britischer Politiker kontrolliert. Starmer ist der sechste britische Premierminister, der in weniger als einem Jahrzehnt das Amt verlässt, und mit einem Nachfolger, der bis September erwartet wird, wird er bald Platz machen für den siebten Regierungschef seit dem Brexit-Referendum vor zehn Jahren in dieser Woche. Der Markt hat diese Show schon einmal gesehen. Was tatsächlich eingepreist wird, findet sich im Anleihemarkt, nicht in der Downing Street 10.

Das lange Ende ist der wahre Premierminister

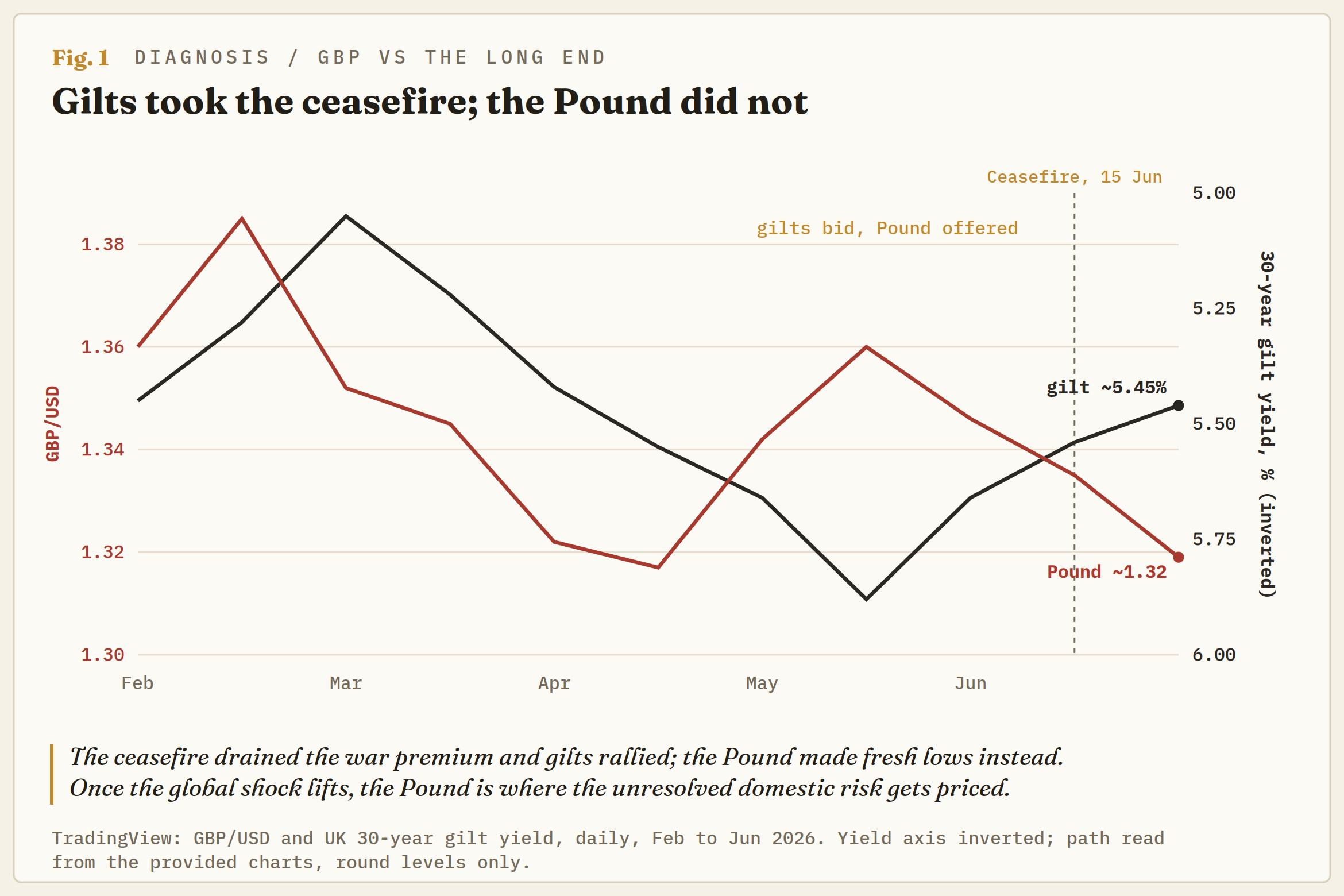

Wenn man die Politik beiseite lässt, ist die Geschichte der britischen Vermögenswerte seit Ende Februar die Geschichte einer einzigen Linie in einem Chart: der 30-jährigen Gilt-Rendite. Sie stieg von einem Tief im März nahe 5,00 % auf einen Spitzenwert von knapp 5,90 % im Mai, ein Niveau, das Großbritannien seit 1998 nicht mehr gehalten hatte, und fiel dann auf etwa 5,45 %, nachdem sich die USA und der Iran am 15. Juni auf einen Waffenstillstand geeinigt hatten.

Die eigene Analyse der Bank of England (BoE) führt den Großteil der Bewegung am langen Ende im vergangenen Jahr auf eine höhere Laufzeitprämie zurück, die zusätzliche Entschädigung, die Investoren für das Halten langfristiger Schuldtitel verlangen, und schreibt den größten Teil davon globalen Kräften zu, nicht inländischen. Der Beweis liegt auf der anderen Seite des Atlantiks, wo die US-30-jährigen Renditen im gleichen Zeitraum Mehrjahrzehnt-Hochs erreichten. Der Krieg war der Auslöser, ein Öl- und Hormuz-Schock, der weltweit Inflationsängste wiederbelebte; der Waffenstillstand war die Erleichterung. Nichts davon wurde in Westminster geprägt.

Warum Großbritannien am stärksten von der Welle getroffen wird

Wenn die Welle global ist, stellt sich die Frage, warum Großbritannien mehr Wasser über die Bugseite bekommt als alle anderen. Ein Teil der Antwort liegt in der Zusammensetzung der Schulden. Rund ein Viertel der britischen Staatsschulden ist indexgebunden, der größte Anteil in der G7 und etwa doppelt so hoch wie beim nächsthöchsten Land, nach manchen Angaben der weltweit höchste Anteil. Ein großer Teil der Sozialausgaben, einschließlich der staatlichen Renten, steigt ebenfalls mit der Inflation. Ein globaler Energieschock hebt also nicht nur die Gilt-Renditen hier; er wirkt sich fast direkt auf die eigenen Ausgaben der Regierung aus.

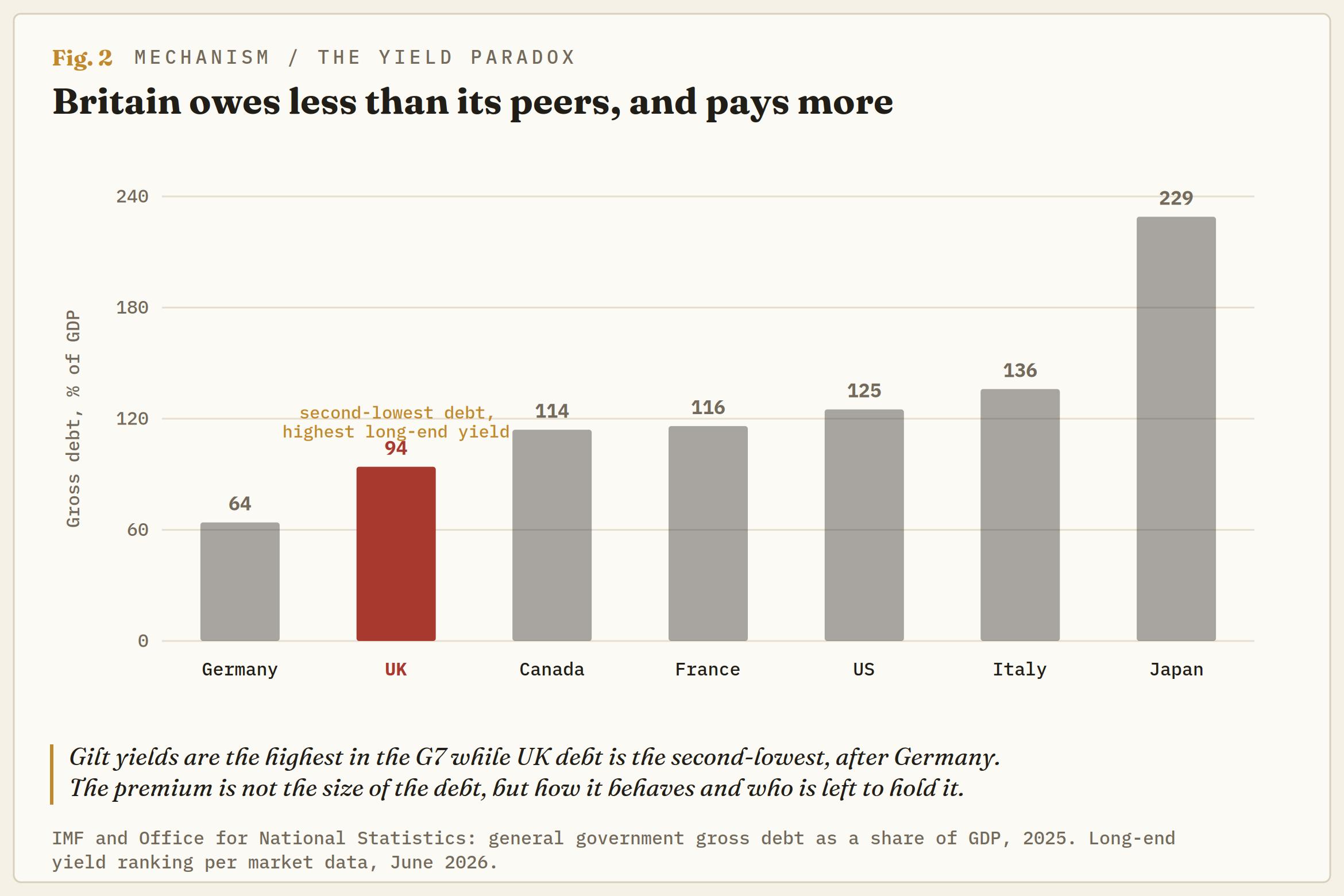

Der Internationale Währungsfonds (IWF) warnte im April, dass Großbritannien den größten Wachstumseinbruch durch den Iran-Krieg unter den großen Volkswirtschaften zu erwarten hat und senkte seine Wachstumsprognose für 2026 auf 0,8 %. Daraus ergibt sich das Paradoxon, das die auf Führungspersonen fixierte Lesart völlig übersieht. Großbritannien zahlt die höchsten Renditen in der G7, trägt aber weniger Schulden als jede andere G7-Wirtschaft außer Deutschland. Es war nie eine Geschichte über die Höhe der Schulden. Es ist eine Geschichte darüber, wie sich diese Schulden verhalten und wer sie hält.

Das Privileg, das gerade ausgelaufen ist

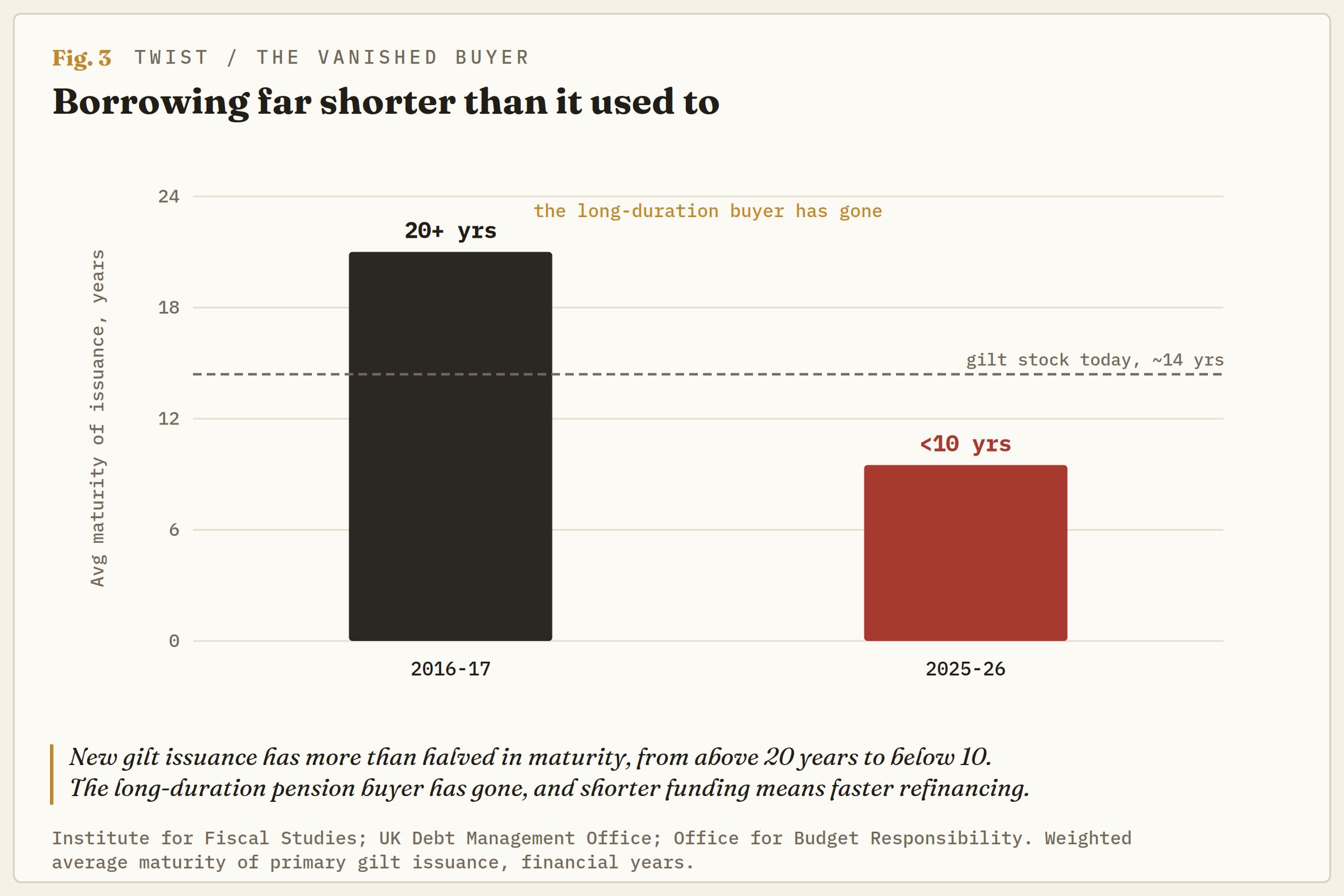

Zwanzig Jahre lang hat Großbritannien langfristig zu ungewöhnlich günstigen Konditionen geliehen. Die leistungsorientierten Pensionspläne des Landes benötigten langfristige Vermögenswerte, um ihre Verpflichtungen abzudecken, und diese stetige, preisunempfindliche Nachfrage hielt die 30-jährige Laufzeitprämie niedrig, zeitweise unter der 10-jährigen, eine Position, die nur wenige Regierungen je genossen haben. Diese Welt ist vorbei. Die Pläne sind für neue Mitglieder geschlossen und werden risikoärmer gestaltet, und der natürliche Käufer am langen Ende ist zurückgetreten. Die Banken-Treasuries, die ihren Platz einnehmen, wollen die Kreditwürdigkeit der Regierung, aber nicht deren Zinsrisiko, daher kaufen sie das kurze Ende; Versicherer nehmen noch etwas langlaufende Papiere, aber nicht genug, um die Lücke zu füllen.

Die Pensions- und Versicherungsfonds, die einst zwei Drittel aller Gilts hielten, besitzen jetzt kaum noch ein Drittel, während ausländische Investoren, inzwischen die größten Inhaber, und gehebelte Fonds, die zuerst verkaufen und später fragen, die Lücke füllen. Das Debt Management Office hat die Botschaft verstanden und das Angebot entsprechend angepasst, von einer gewichteten durchschnittlichen Laufzeit von über 20 Jahren vor einem Jahrzehnt auf unter zehn Jahre heute, wobei kurze und mittlere Gilts den Großteil der diesjährigen Emissionen ausmachen.

Dieser Wandel bringt zwei Aspekte mit sich, die die Führungsgeschichte nie erwähnt. Der erste ist, dass ein Teil der heutigen 30-jährigen Rendite einfach die Auflösung dieser alten Kompression ist, eine hausgemachte Laufzeitprämie, die UK-spezifisch, langsam beweglich und immun gegen jeden Waffenstillstand ist; die globale Welle kann zurückgehen, aber dieser Teil bleibt bestehen. Der zweite ist der Handel, den das Finanzministerium macht, um den Markt im Gleichgewicht zu halten: Es tauscht kürzere Swap-Dauerrisiken gegen Refinanzierungsrisiken, sodass ein wachsender Anteil der Schulden schneller fällig wird und zu dem jeweils vorherrschenden Zinssatz neu bewertet wird, gerade in dem Moment, in dem die quantitative Straffung den einen Käufer, die Bank of England, die früher das Angebot absorbierte, in einen Verkäufer verwandelt.

Die gleiche langfristige Finanzierung, die einst die britische Kreditaufnahme unterhalb ihrer Wachstumsrate hielt, hat sich umgekehrt: Diese Rate liegt nun darüber, am schlimmsten beim 30-Jahres-Punkt, sodass die Schuldenarithmetik, mit der das Privileg einst geschmeichelt wurde, sich nun auch gegen das Schatzamt wendet. Nichts davon liegt in der Hand eines Kandidaten. Das Privileg ist von selbst ausgelaufen, und kein Führungswettbewerb bringt es zurück.

Der Liegestuhl, den Westminster bewegen kann

Das lässt die eine Ebene übrig, die ein neuer Premierminister tatsächlich kontrolliert, und sie ist die dünnste der drei: die Prämie, die die Märkte der britischen politischen und fiskalischen Glaubwürdigkeit beimessen. Andy Burnham, der Favorit, bringt hier eine Vorgeschichte mit. Sein Vorschlag im vergangenen September, das Land solle sich von der Abhängigkeit vom Anleihemarkt lösen, löste damals einen Ausverkauf von Gilts aus, und der Markt hat das nicht vergessen. Für den Moment nimmt man ihn beim Wort. Er hat sich zu den bestehenden fiskalischen Regeln bekannt, stellt ein Wirtschaftsteam zusammen, und die frühe Unterstützung eines fiskalisch vorsichtigen Rivalen hat die Chancen auf eine ordentliche Übergabe gegenüber einem langwierigen Wettbewerb erhöht.

Die wirklichen Prüfungen kommen später: Wer übernimmt das Amt des Schatzkanzlers, falls Rachel Reeves abgelöst wird, und der Herbsthaushalt. Es gibt eine skeptische Sicht, dass die Prämie überbewertet ist. Einige argumentieren, dass die vielzitierte Abhängigkeit von ausländischen Käufern durch inländische Pensionsgelder, die über Offshore-Vehikel geleitet werden, aufgebläht ist, und sie weisen darauf hin, dass es 2022 inländische Fonds waren, nicht Ausländer, die den Gilt-Markt zum Einbrechen brachten. Nach dieser Sichtweise könnten Gilts, da der Krieg vorbei ist und die Nachfolge geordnet verläuft, noch der Vermögenswert sein, der profitiert. Der Anleihemarkt, der sich vor dem Rücktritt erholte, glaubt das halbwegs.

Warum die Gilt-Rallye das Pfund übersprang

Die Währung tut das nicht. Gilts haben einen doppelten Rückenwind erhalten, die Friedensdividende und die Aussicht auf eine saubere Nachfolge, und die Renditen sind über die gesamte Kurve gefallen, wobei die 10-jährige Rendite wieder nahe bei 4,80 % liegt. Das Pfund hat davon nichts abgegriffen. Es erlebte eine kleine Erholungsbewegung, als Starmer seinen Rückzug bestätigte, und verharrte dann in den niedrigen 1,3200er-Bereichen, immer noch etwa 3 % unter dem Niveau von Februar. Die Trennung ist der Punkt. Sobald die globale Ausrede wegfällt, wird die Währung zum Instrument, in dem die ungelöste inländische Frage zum Ausdruck kommt.

Eine Anleihe kann sich über die Erleichterung erholen, dass der Krieg vorbei ist und die Übergabe sauber aussieht; das Pfund braucht eine tatsächliche Antwort auf Wachstum und fiskalische Glaubwürdigkeit, und die gibt es noch nicht. Gilts werden den Zweifel zugunsten der Regierung ausdehnen. Sterling hält ihn zurück, bis es einen Haushalt sieht.

Die wichtigen Niveaus

Im Chart ist die Tendenz nach unten gerichtet. Das Pfund liegt unter seinem 200-Tage-Durchschnitt bei rund 1,3400, der nun die Erholungen begrenzt, und das Tief von 2026 nahe 1,3150 ist die erste Stolperfalle darunter. Aber das Niveau, auf das sich die ganze Frage zuspitzt, ist die große Marke bei 1,3000, das Tief des letzten Jahres und der Test, den Strategen für den Sommer angekündigt haben. Darüber ist ein schwaches Pfund immer noch ein Pfund mit Vertrauensvorschuss, das sich in einer Spanne von 1,3000 bis 1,3400 einpendeln kann, während der Führungsprozess und der Haushalt ausgehandelt werden. Ein klarer Bruch unter 1,3000 ist der Punkt, an dem der Markt dieses Vertrauen widerruft, der Punkt, an dem die verbleibende politische Prämie aufhört, wie ein Liegestuhl zu handeln, und beginnt, wie fiskalischer Stress zu preisen.

Die Oberseite muss sich verdienen: Nur ein klarer Ausbruch über 1,3400, am plausibelsten bei der Wahl eines marktfreundlichen Schatzkanzlers, öffnet den Weg zu 1,3500. Da die Optionshändler bereits auf Short Sterling setzen, liegt das Band bis dahin bei den Bären, bis die Politik den Bullen etwas zum Handeln gibt.

Die einzige noch offene Frage

Die Gilt-Rallye hat die Frage beantwortet, die der Krieg aufgeworfen hat. Sie hat die Frage nicht berührt, die der Rücktritt hinterlässt. Der Eisberg, der den Schaden verursachte, treibt ab; was bleibt, ist die kleinste der drei Ebenen, der Teil, den Westminster tatsächlich steuern kann, und niemand weiß bisher, wie groß die neue Regierung ihn wachsen lassen wird. Die Friedensdividende einstreichen und den Anleihemarkt auf seiner Seite halten, und bleibt die Burnham-Prämie ein Liegestuhl. Greift man zum Hebel der Ausgaben, wird sie zu einem Eisberg eigener Machart.

Das Pfund, das an seinen Tiefständen festhängt, während Gilts feiern, wartet nicht auf den Mann, der gegangen ist. Es wartet auf den, der seine Karten noch nicht gezeigt hat.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Ripple-Prognose: XRP unter Druck – droht jetzt der Absturz auf 1 Dollar?

Ripple (XRP) hält an seinem übergeordneten Abwärtstrend fest und notierte zum Zeitpunkt der Erstellung dieses Berichts am Dienstag bei 1,10 US-Dollar. Der auf grenzüberschreitende Zahlungen spezialisierte Token konnte eine Erholung zu Wochenbeginn am Montag nicht behaupten.

Goldpreis Prognose: Ein Warnsignal im Chart wird jetzt immer wichtiger

Die aktuelle Goldpreis Prognose ist nichts für schwache Nerven. Der Gold-Future GC1! steht auf dem Tageschart klar unter Druck. Der Trend zeigt nach unten, die wichtigsten technischen Signale sind bärisch, und dennoch wird es genau jetzt spannend. Denn Gold ist kurzfristig stark überverkauft. Das bedeutet: Ein technischer Bounce ist möglich. Aber ist das schon die große Wende?

Silberpreis Prognose: Warum der nächste Move heftig werden könnte

Der Silberpreis steht massiv unter Druck. Im Tageschart zeigen die Silber-Futures ein klares Bild: Der Kurs liegt rund 11 bis 12 % unter der 20-Tage-Linie, der RSI notiert nahe 30 und die wichtigsten Trendindikatoren sprechen eine eindeutige Sprache. Technisch sieht das nicht gut aus. Im Gegenteil: Die Bären haben derzeit klar die Kontrolle. Doch genau hier wird es spannend.

Dogecoin testet einen entscheidenden Punkt angesichts nachlassender Einzelhandelsunterstützung

Der Dogecoin handelt unter 0,08000 USD und setzt den stetigen Rückgang in der siebten Woche in Folge fort. Die Meme-Münze verliert ihre Einzelhandelsstärke, da das Open Interest der DOGE-Futures innerhalb von 24 Stunden um 10 % sinkt, während die institutionelle Nachfrage mit bisher null Zuflüssen in dieser Woche gedämpft bleibt.

Forex Today: US-Dollar weitet Rallye auf neues 13-Monats-Hoch aus

Das ist am Mittwoch, dem 24. Juni, wichtig zu wissen: Der US-Dollar (USD) gewinnt zur Wochenmitte weiter an Stärke gegenüber seinen wichtigsten Rivalen, gestützt durch die risikoscheue Marktstimmung und wachsende Erwartungen an eine Zinserhöhung der Federal Reserve (Fed) bereits im September. Auf dem Wirtschaftskalender stehen IFO-Geschäftsklima-Daten aus Deutschland.