Die Bank of Canada (BoC) hielt am Mittwoch ihren Leitzins bei 2,25 % und veröffentlichte einen Monetary Policy Report (MPR), dessen gesamter Disinflationspfad auf einer einzigen Annahme beruht: Brent fällt auf 75 USD und bleibt dort. Diese Annahme wurde am Freitag finalisiert und war bereits veraltet, bevor Gouverneur Tiff Macklem ans Rednerpult trat, was er selbst zugab, indem er feststellte, dass sich die Rohöl-Futures-Kurve seit der Festlegung der Prognose nach oben bewegt hat. Zudem wurde die Straße von Hormus erneut geschlossen, Brent stieg um 8,7 % über 80 USD, Sanktionen gegen iranisches Rohöl wurden wieder eingeführt, und die Futures-Kurve drehte innerhalb von zwei Handelstagen von Contango in Backwardation.

Die Reflexreaktion in dieser Woche lautet Petrodollar: Rohöl steigt, Kanada wird nachgefragt, USD/CAD mehr als 1 % unter den Höchstständen Anfang Juli. Dieser Reflex ist aus demselben Grund falsch wie im Juni. Der Loonie handelt den Zinskanal, und der Bericht der Bank bestätigt dies nun schriftlich.

Die Prognose starb vor dem Rednerpult

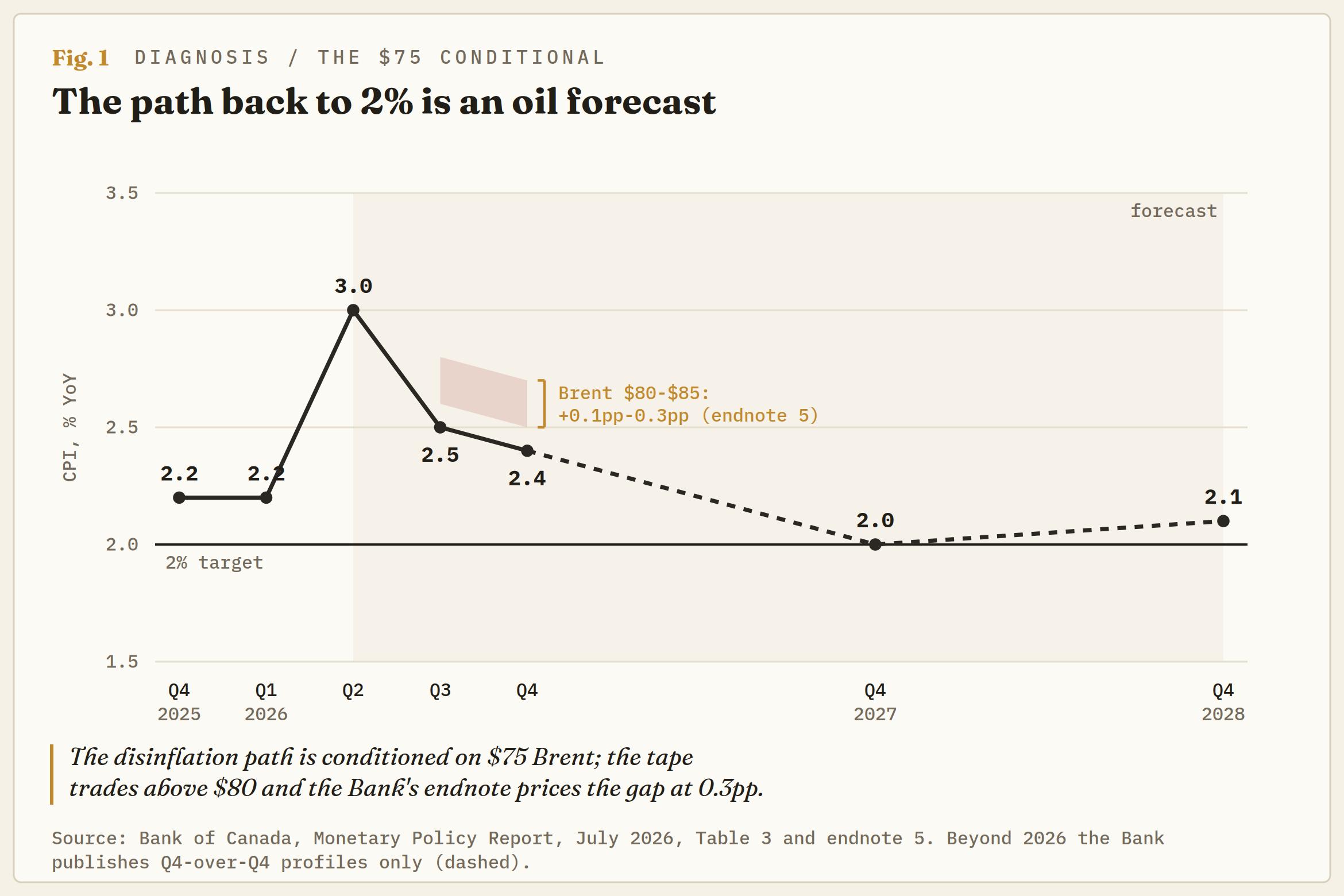

Die Juli-Projektion knüpft alles an Rohöl. Brent wird für dieses Quartal bei etwa 75 USD im Durchschnitt angenommen und driftet bis Ende 2027 auf 70 USD, was es ermöglicht, dass die Gesamtinflation in der zweiten Jahreshälfte auf etwa 2,5 % sinkt und Anfang 2027 wieder das 2 %-Ziel erreicht. Die Abfolge ist auf stille Weise vernichtend: Die Straße von Hormus wurde am 8. und 9. Juli aufgrund einer neuen Eskalation erneut geschlossen, und die Bank übernahm ihre Ölannahme von der Futures-Kurve vom 9. Juli, mitten in der Neubewertung, und finalisierte die Prognose am vergangenen Freitag. Nach Macklems eigener Aussage hat sich die Kurve seitdem noch weiter nach oben bewegt. Der Moment der Bedingung wurde genommen, während der Krieg sie bereits ungültig machte.

Die Bank quantifizierte sogar ihren eigenen Fehler in einer Fußnote. Wenn Brent in den kommenden Monaten bei 80-85 USD bleibt, erhöht das die Inflation um 0,1-0,3 %. Die Verbraucherpreisindex-Inflation (VPI) für das zweite Quartal ist bereits mit 3,0 % vermerkt, gegenüber 2,6 %, die im April veranschlagt wurden, und der Pfad benötigt 2,5 % bis zum dritten Quartal. Nach der eigenen Rechnung der Bank lädt der Krieg derzeit mit bis zu 0,3 % für das Privileg, anzunehmen, dass er endet.

Das Risikokapitel räumt ein, was der Basisszenario ignoriert, und erkennt an, dass die Straße in den letzten Tagen erneut geschlossen wurde, während die Prognose weiterhin von einer allmählichen Normalisierung des Schiffsverkehrs ausgeht. Wenn die Form vertraut erscheint, sollte sie das auch. Das Protokoll der Federal Reserve (Fed) von letzter Woche stützte den US-Disinflationsfall auf die Annahme, dass die Störungen in Hormus abnehmen, eine Bedingung, die sich umkehrte, bevor das Protokoll überhaupt veröffentlicht wurde. Zwei Zentralbanken haben innerhalb von fünf Tagen Dokumente veröffentlicht, die auf einem Frieden basieren, den der Krieg weiter untergräbt.

Durchblick mit angehängter Bedrohung

Was die Bank sieht, rechtfertigt vorerst die Geduld. Die Gesamtinflation erreichte im Mai 3,2 % nach anderthalb Jahren in der Nähe des Ziels, wobei Benzin fast die gesamte Steigerung ausmachte; der direkte Benzineffekt erreicht in diesem Quartal 1,4 % der Inflation. Ohne Benzin liegt die Rate bei 2,2 %, und die Kernmaße der Bank liegen nahe bei 2 %. Kanada fährt eine eigene Zwei-Inflations-Spaltung, und im Gegensatz zur Version Tokios zeigt die Lücke in die bequeme Richtung: Der Schock wird als importiert, eng begrenzt und vorübergehend eingestuft, sodass die Bank ihn durchgehen lassen kann.

Macklems Vorbehalt ist der Kern des Handels. Er machte deutlich, dass die Toleranz bedingt ist: Je länger Öl hoch bleibt, desto größer ist das Risiko, dass es auf andere Preise durchschlägt, und die Bank wird nicht zulassen, dass ein Rohölschock zu einer anhaltenden Inflation wird. Von einer so zurückhaltenden Institution ist das eine Drohung.

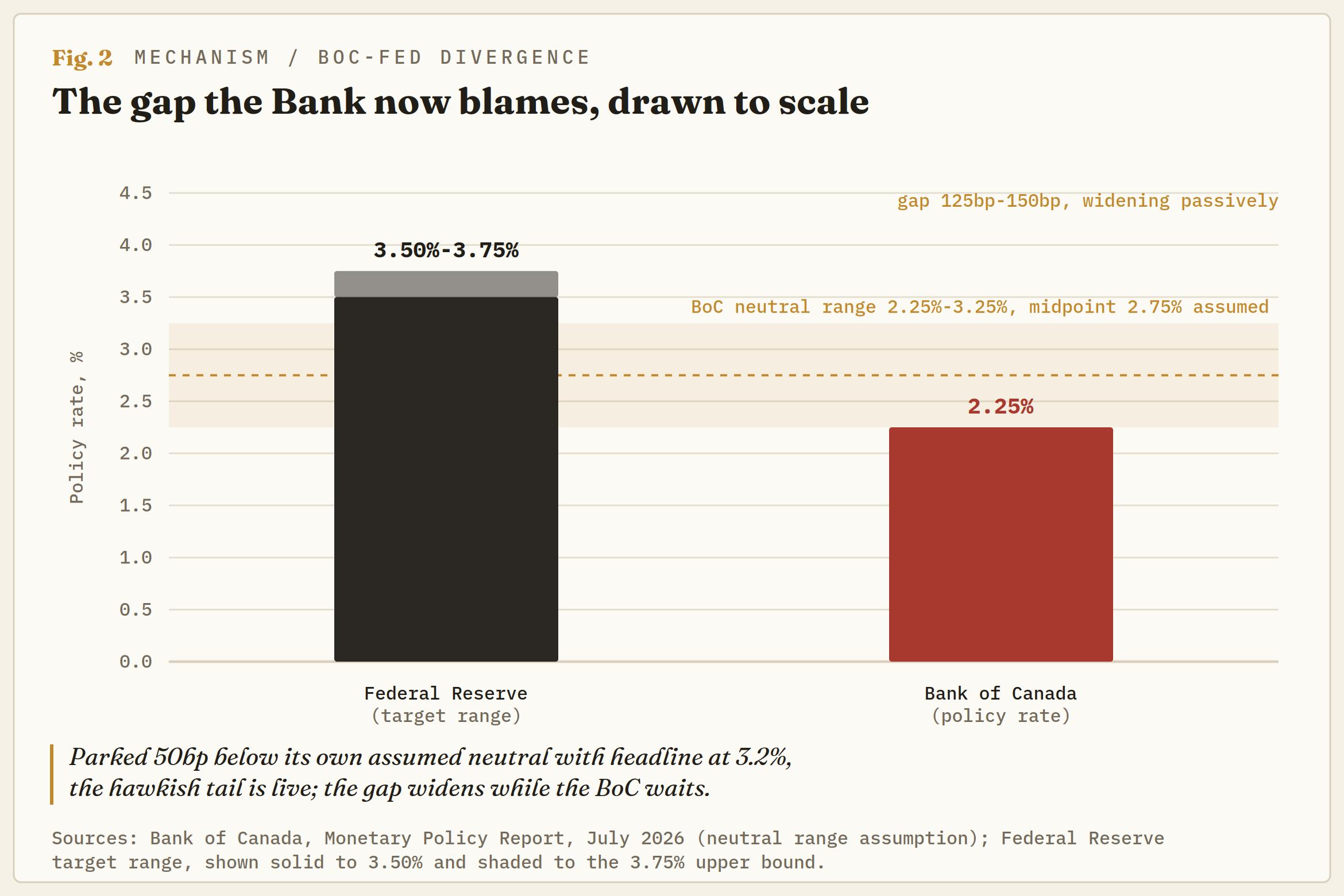

Nun wiegt man die Drohung gegen die Haltung ab. Der MPR geht davon aus, dass der neutrale Zinssatz in der Mitte einer Spanne von 2,25 % bis 3,25 % liegt. Der Leitzins steht genau am unteren Ende dieser Spanne, 50 Basispunkte unter der eigenen Mittelpunktschätzung der Bank, während die Gesamtinflation bei 3,2 % liegt. Nach der Überschlagsrechnung ist der reale Leitzins etwa -1 %. Ohne Umschweife ist die Haltung während eines kriegsbedingten Inflationsanstiegs leicht stimulierend, was vollständig durch die 75-USD-Bedingung gerechtfertigt ist. Wenn diese Bedingung scheitert, beträgt der Abstand von hier bis zur bloßen Neutralität zwei volle Zinserhöhungen, und der Zinserhöhungsspielraum, den der Markt bisher eingepreist hat, hört auf, wie ein Spielraum auszusehen.

Der gleiche Bericht dokumentiert die Kanäle, die das ändern würden. Der Anhang zu Kriegskosten verfolgt Dünger, Propylen, Diesel und Kerosin als erhöht, und der Ausblick hält die Nahrungsmittelinflation aufgrund der Kosten für Treibstoff und Dünger hoch, wobei der Kriegseinfluss auf den VPI Anfang 2027 mit 0,4 Prozentpunkten seinen Höhepunkt erreicht. Leser unserer Fed-Berichterstattung werden den Mechanismus erkennen: Die Verzögerung von Dünger zu Lebensmitteln ist dieselbe, die den Dot Plot des Federal Open Market Committee (FOMC) hawkisch machte. Die BoC zeigt den Durchschlag in einem Kapitel und nimmt an, dass er in einem anderen nachlässt.

Die Bank macht jetzt auch die Zinsdifferenz verantwortlich

Versteckt in den Seiten zu den finanziellen Bedingungen steht ein Satz, den Loonie-Beobachter sich merken sollten. Der Kanadische Dollar hat auf rund 71 US-Cents abgewertet, und der Bericht führt die Bewegung teilweise auf die sich ausweitende Spanne zwischen den Renditen von US- und kanadischen Staatsanleihen zurück. Nicht auf das Barrel. Die Renditespread. Die Petrocurrency-Erklärung fehlt im Bericht der Zentralbank zu ihrer eigenen Währung, was ungefähr der Einschätzung dieses Desks vor drei Wochen entspricht.

Das Marktgeschehen bestätigt dies. Während des Kriegsanstiegs im Frühjahr, als Brent über 100 Dollar lag, weigerte sich der Loonie zu steigen, und als der Rohölpreis im Juni fiel, fiel auch der Loonie mit ihm. Eine Währung, die bei dreistelligem Brent unbeeindruckt bleibt, ist keine Petrowährung.

Die Lücke selbst weitet sich passiv weiter aus. Die Fed hält die Zinsen bei 3,50 % bis 3,75 % mit mindestens einer Zinserhöhung im Jahr 2026, die in den Geldmärkten noch eingepreist ist, die BoC hält bei 2,25 %, und der MPR selbst stellt fest, dass die US-Leitzinsbewertung seit April gestiegen ist. Das lässt eine Differenz von 125 bis 150 Basispunkten, die sich jedes Mal ausdehnt, wenn die US-Zinskurve ansteigt, während Ottawa unverändert bleibt. Ende Juni begannen die Geldmärkte, eine Zinserhöhung der BoC bereits im Dezember zu erwarten. Die heutige Beibehaltung, zusammen mit einer toten Öl-Bedingung, hält diesen Spielraum am Leben, anstatt ihn zu beenden.

Das Barrel mit doppeltem Abschlag

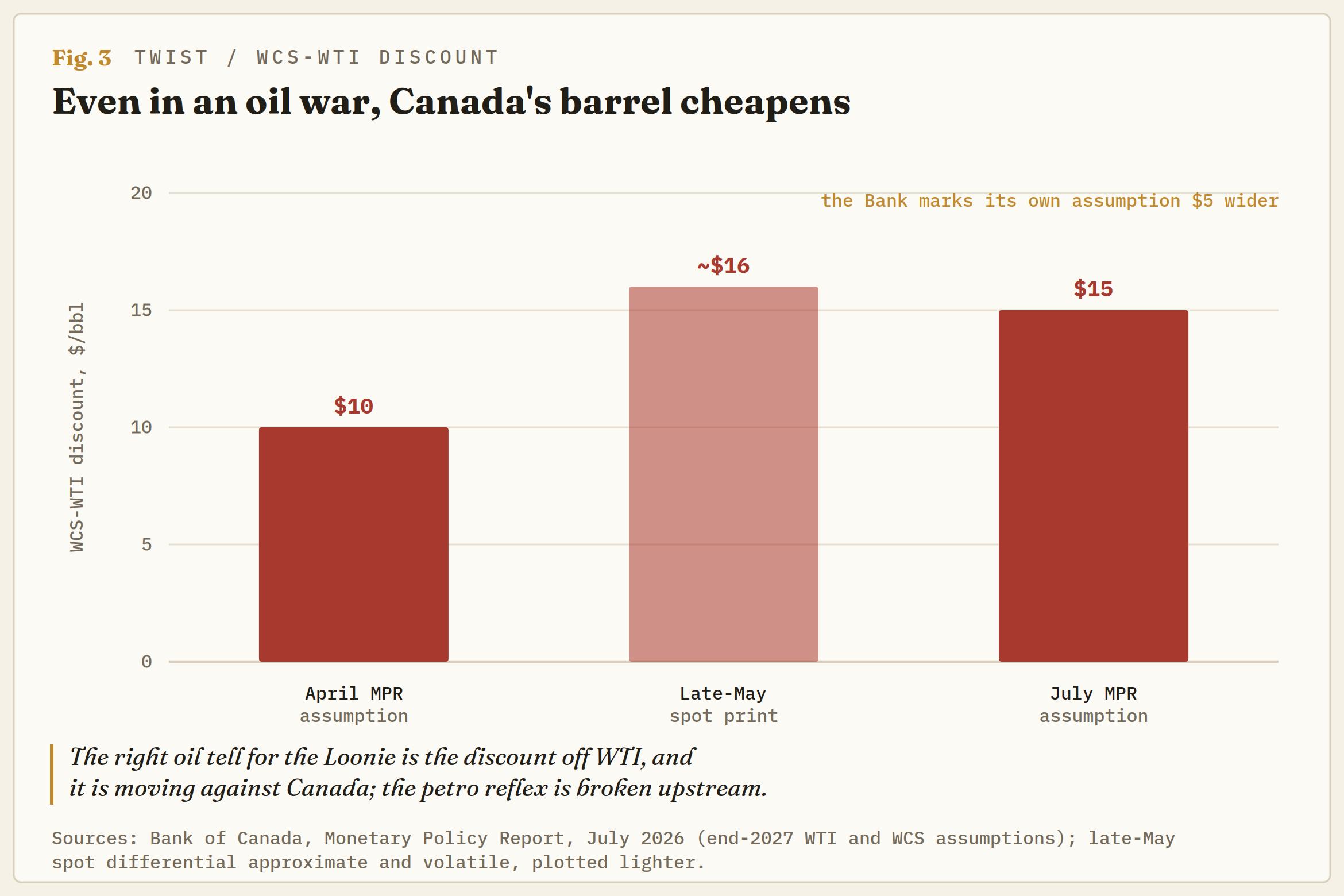

Die Juli-Runde hat auch stillschweigend die eine Ölzahl ausgeweitet, die für Kanada am wichtigsten ist. Die Bank geht nun davon aus, dass West Texas Intermediate (WTI) bis Ende 2027 bei 65 Dollar und Western Canadian Select (WCS) bei 50 Dollar liegen wird, ein Unterschied von 15 Dollar und 5 Dollar mehr als in der April-Prognose. Die Gründe sind unspektakulär: Venezolanische schwere Barrel kehren zu den US-Golfraffinerien zurück, starke US-Rohölexporte und fallende US-Kommerzbestände stützen WTI, während die kanadische Sorte gegenüber diesem abwertet.

Der Markt war schneller und notierte den Abschlag Ende Mai nahe 16 Dollar. Kanadas Netback wird von beiden Seiten gedrückt: Der Benchmark handelt unter dem, was die Kriegsnachrichten implizieren, und der Abschlag gegenüber dem Benchmark weitet sich aus. Selbst in einem Ölkrieg verliert Kanadas Barrel relativ an Wert, und der breitere Abschlag ist nun in der Prognose der Zentralbank verankert.

Deshalb bleibt der korrekte Ölindikator für den Loonie der WCS-WTI-Abschlag und nicht der Flat-Preis. Der Abschlag zeigt, dass der Petrodollar-Reflex nicht ruht. Er ist am Bohrloch gebrochen.

Eine Erholung, erkauft mit Einmaleffekten

Die Beibehaltung stützt sich auf eine Wachstumsstory, die jedoch Skepsis verdient. Das Bruttoinlandsprodukt (BIP) für das zweite Quartal wird auf annualisierte 2,5 % geschätzt nach einem stagnierenden ersten Quartal, und Macklem argumentierte, dass sich die Wachstumsquellen verbreitern. Lesen Sie die eigene Aufschlüsselung der Bank, bevor Sie es glauben: Die Erholung spiegelt weitgehend temporäre Faktoren wider, die sich zurückbilden, die Rücknahme des Rückgangs der Staatsausgaben im ersten Quartal, die Rückkehr der Autofabriken aus Umrüstungsstillständen und die Erholung der Öl- und Gasinvestitionen mit den Preisen.

Die Haushalte wurden ebenfalls zum Ausgeben angeregt. Der Konsum im zweiten Quartal erhielt einen Schub durch Einmalzahlungen, eine bundesstaatliche Aufstockung der Lebensmittelbeihilfe und eine Sonderzahlung in Quebec für Lebensmittel und Energie. Unter der Erholung liegt das Lohnwachstum bei 2,7 % nach der bevorzugten Mikrodatenmessung der Bank, die Arbeitslosenquote liegt bei 6,5 % und die Produktionslücke wird weiterhin zwischen -1,5 % und -0,5 % geschätzt. Überall gibt es Spielraum, weshalb das Wachstum für 2026 von 1,2 % im April auf 0,7 % nach unten korrigiert wurde, während 2027 leicht auf 1,8 % angehoben wurde.

Die Erholung ist real genug, um das Halten zu rechtfertigen, aber viel zu schwach, um Zinserhöhungen zu verkraften. Diese Spannung wirkt sich in beide Richtungen auf die Währung aus: Sie ist die Zwickmühle, die eine erzwungene Zinserhöhung so schädlich machen würde, und sie ist das stärkste Argument dafür, dass der Dezember-Spielraum letztlich wieder herausgepreist wird. Eine so schwache Wirtschaft ist das ständige Risikoszenario gegen das Verfolgen des Loonie-Kaufs.

Den Konditional handeln, nicht das Barrel

USD/CAD handelt nahe 1,4050, mehr als 1 % unter seinen Höchstständen Anfang Juli über 1,4200 und wieder unter 1,4150, dem Höchststand von November 2025, den das Paar im Juni auf dem Weg nach oben durchbrochen hatte. Der Rückzug folgt der Eskalation fast Kerze für Kerze, was genau der Grund ist, warum die Petrodollar-Lesart verlockend und genau deshalb unvollständig ist. Dieselben Barrel, die die Bedingung der Bank durchbrachen, haben den Spielraum für eine Zinserhöhung der BoC vergrößert. Der Loonie wird auf Basis seiner eigenen Zinserwartungen gekauft, und Öl ist lediglich der Bote.

Die Neigung ist ein Kampf zwischen zwei Uhren. Solange die BoC 125 bis 150 Basispunkte unter der Fed liegt, bleibt die mehrmonatige Neigung auf der Seite von USD/CAD mit Aufwärtspotenzial, und 1,4000 ist die Grenze. Das Paar hält diese Marke auf Schlusskursbasis, und der Aufwärtstrend seit Juni vom Startpunkt 1,3550 ist intakt, wobei eine Rückeroberung von 1,4150 die vergangene Woche zu einem gescheiterten Ausbruch macht und die Juli-Höchststände über 1,4200 wieder ins Spiel bringt. Das Zyklus-Extrem knapp unter 1,4800 vom Februar 2025 bleibt als Kontext auf der Karte, nicht als Ziel.

Das Gegenargument ist der Konditional selbst. Jede Sitzung, in der Brent über 80 Dollar bleibt, nährt den Spielraum für eine Zinserhöhung im Dezember und verengt die Lücke am Rand. Ein Tagesschluss unter 1,4000 würde bedeuten, dass der Markt das Scheitern des Konditionals ernsthaft einpreist und das Paar zurück in die Frühjahrsrange fallen lässt, wobei 1,3900 die erste Marke und 1,3550 der volle Rücklaufzielpunkt ist.

Die Katalysatoren folgen der Reihenfolge: Die Hormuz-Nachrichten selbst, Kanadas Verbraucherpreisindex (CPI) für Juni, der erste, der zeigen kann, dass der Krieg von der Zapfsäule in den Supermarktregal wandert, und das FOMC am 28. und 29. Juli, wo die andere Seite der Lücke zu Wort kommt.

Macklem versprach, die Bank werde nicht zulassen, dass erhöhtes Öl zu einer anhaltenden Inflation wird. Bei 2,25 %, am unteren Ende der eigenen neutralen Spanne, kostet dieses Versprechen nichts. Der erste Inflationsbericht, der Dünger und Frachtkosten im Lebensmittelregal zeigt, präsentiert die Rechnung, und es ist der Loonie, nicht das Barrel, bei dem der Markt entscheidet, ob die Bank sie bezahlt.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Breaking: Iran schließt die Straße von Hormus aufgrund eines Verstoßes gegen das Waffenstillstandsabkommen

Bitcoin, Ethereum und Ripple werden am Mittwoch mit einer leicht positiven Tendenz gehandelt, da sich die Stimmung am Kryptowährungsmarkt verbessert. BTC testet seinen 50-Tage-Exponential Moving Average, ETH hat einen wichtigen Widerstand bei 1.800 USD durchbrochen, während XRP in der Nähe eines wichtigen Unterstützungsniveaus Halt gefunden hat.