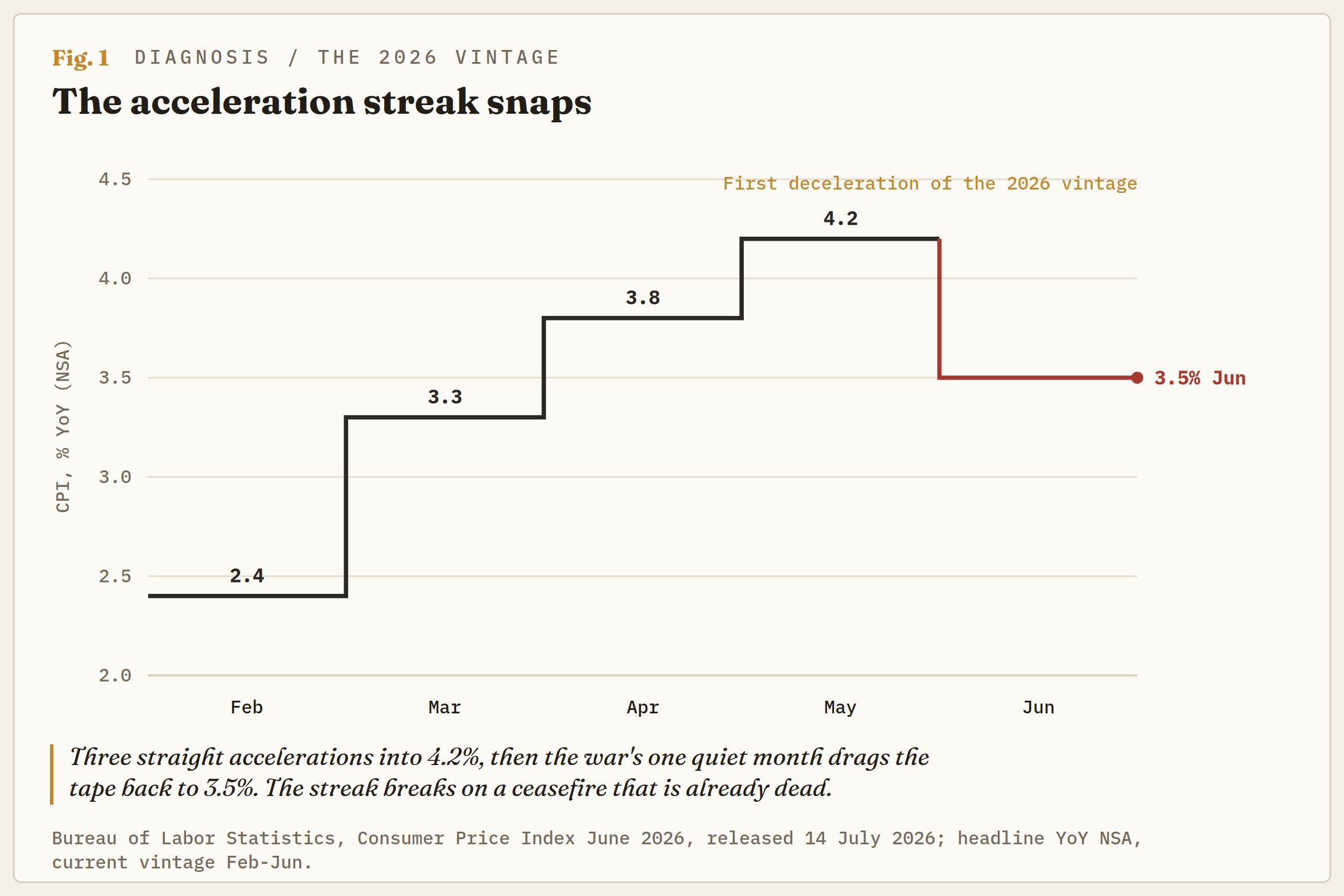

Der Verbraucherpreisindex (VPI) für Juni fiel im Monatsvergleich um 0,4 %, der größte Rückgang seit April 2020, was die Jahresrate von 4,2 % im Mai auf 3,5 % drückte und eine dreimonatige Beschleunigungsphase beendete. Die Kernpreise blieben unverändert, sowohl im Monatsvergleich als auch mit 2,6 % im Jahresvergleich, beides unter dem Konsens. Gegenüber den Erwartungen von -0,1 % und 3,8 % lag das Ergebnis um drei Zehntel im Monatsvergleich und um drei im Jahresvergleich darunter, und die Reaktion des Zinsmarktes war, seine Haltung an den Rändern zu lockern, aber Zinserhöhungen weiterhin einzupreisen.

Der Markt ist nicht stur. Er liest den Zeitstempel. Juni war der einzige Monat im Jahr 2026, in dem der Krieg ruhig war, und als das Bureau of Labor Statistics (BLS) das Bild entwickelte, war der eingefangene Waffenstillstand bereits zerbrochen.

Ein zu spät entwickeltes Bild

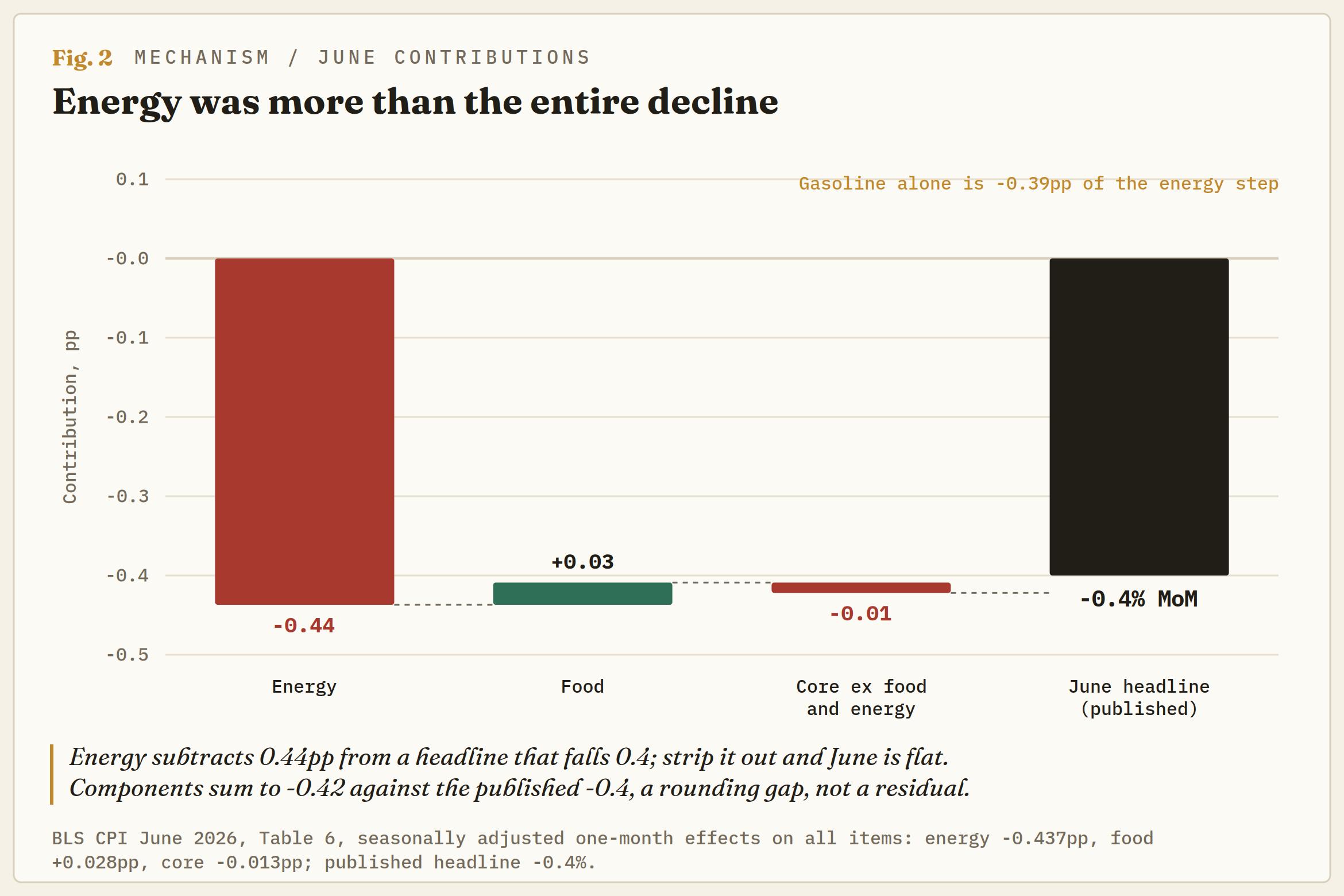

Die Energie hat alles verursacht und noch mehr. Der Energieindex fiel im Juni um 5,7 %, der stärkste Rückgang seit April 2020, wobei Benzin um 9,7 % sank, der größte Rückgang seit August 2022. Die Beitragsrechnung beendet die Diskussion, bevor der Kern überhaupt ins Spiel kommt: Energie zog 0,44 Prozentpunkte von einer Gesamtinflation ab, die um 0,4 % fiel. Ohne Energie war der Index im Monatsvergleich unverändert.

Juni hat diesen Einbruch ehrlich verdient. Brent baute im Monat seine Kriegsprämie ab, von über 100 $ auf dem Höhepunkt des Konflikts auf rund 78 $ Mitte Juni, etwa 40 % unter den Höchstständen, da das Zwischenabkommen gefestigt wurde und die Hormuz-Flüsse teilweise wieder aufgenommen wurden. Die Pumpenpreise folgten dem Rohöl vier Wochen in Folge nach unten, weshalb der Konsens bereits negativ war; die Prognostiker hatten die Richtung richtig, aber die Größenordnung verfehlt.

Das Problem ist der Bezugszeitraum. Der Waffenstillstand brach ab dem 8. Juli zum dritten Mal, als der Tankerverkehr durch die Straße von Hormuz im Wesentlichen zum Erliegen kam und die iranischen Rohölsanktionen wieder eingeführt wurden. Brent sprang intraday um fast 9 % zurück über 80 $. Rohöl liegt nun etwa 10 % über dem Stand, den das Juni-Erhebungsfenster hinterließ, Benzin ist trotz des Einbruchs im Jahresvergleich immer noch um 26,7 % gestiegen, und der Juli-VPI, der am 12. August veröffentlicht wird, dokumentiert die Umkehr. Was auch immer dieser Wert über den Trend aussagt, er bezieht sich auf einen Monat, der nicht mehr existiert.

Eine Autopsie der Null

Der Kern bei null ist das eigentliche Rätsel, denn es ist nicht Öl. Es ist auch keine einzelne Geschichte. Der unveränderte Monat zerfällt in drei Bereiche, die sehr unterschiedlich zu behandeln sind.

Der erste Bereich ist echte Abkühlung. Die Kosten für Wohnen stiegen um 0,1 %, der kleinste monatliche Anstieg seit Januar 2021, wobei die Mieten um 0,1 % und die Äquivalenzmiete der Eigentümer um 0,2 % zulegten. Mit etwa 35 % des Warenkorbs ist dies der einzige Teil des Juni, der nichts mit Hormuz zu tun hat, und der Teil, der am wahrscheinlichsten anhält.

Der zweite Bereich ist der Krieg, der die Nachfrage beeinflusst. Hotelpreise fielen um 2,8 %, Schmuck verzeichnete den schlechtesten Monat seit Beginn der Aufzeichnungen, und Flugtarife stagnierten bei +0,2 % nach monatelangen kriegsbedingten Steigerungen, die sie im Jahresvergleich immer noch um 26,5 % höher liegen lassen. Der VPI-Wert im Mai deutete darauf hin, dass die Haushalte die Benzinsteuer durch Kürzungen bei den diskretionären Ausgaben absorbieren, eine Nachfragedämpfung, die sich als Disinflation tarnt. Juni bestätigt diese These mit einem Stempel. Der Index ohne Nahrungsmittel und Wohnen fiel um 1 %, der größte Rückgang seit April 2020.

Der dritte Bereich umfasst einmalige Effekte. Die Kfz-Versicherung fiel um 2 % nach 1,7 % im Mai, der schwächste Wert seit Oktober 2020, und drahtlose Tarife sanken um 3,3 %, da die Anbieter ihre Preise anpassen. Dies sind Ereignisse, keine Trends; Versicherer und Telefonanbieter senken nicht jeden Monat die Preise. Eine Null, zusammengesetzt aus Rekord- und Mehrjahrestiefs bei vier Posten gleichzeitig, ist fragile Arithmetik, kein Regime. Und nicht alles kühlte ab: Haarschnitte verzeichneten ihren heißesten Monat seit November 2022, und die Autovermietung sprang um 5,1 %.

Das Regal widerspricht der Zapfsäule

Lebensmittel stiegen um 0,2 % und wirken harmlos, bis man die Zusammensetzung liest. Rindfleisch ist im Jahresvergleich um 11,8 % gestiegen, Hackfleisch um 12,4 % YoY, und das monatliche Tempo beschleunigte sich im Juni nach einer Pause im Mai wieder. Käse stieg im Monatsvergleich um 2,8 %, der höchste Wert seit August 2007, Eier sprangen um 4,3 %, Milch stieg um 2 % und Lebensmittel für den Heimverbrauch verzeichneten ihren stärksten Monat seit April. Die Obst- und Gemüseabteilung sowie das Kaffeesortiment fielen, während die Protein- und Milchprodukte nicht nachgaben.

Diese Aufspaltung ist die termingerechte Ankunft der Düngemittel- und Futtermittelkosten. Der Golf liefert etwa die Hälfte des weltweiten Harnstoffs, der nach der Verknappung des Rohstoffkomplexes durch Hormus um rund 80 % von seinen Tiefstständen gestiegen ist, und landwirtschaftliche Betriebsmittel gelangen nach einem Pflanz-zu-Ernte-Zeitplan ins Regal, nicht über einen Handelsbildschirm.

Die Prognose des Personals in den Juni-Protokollen des Federal Open Market Committee (FOMC) hob die Inflation für 2026 und 2027 genau über diesen Kanal an, und die Juni-Zusammenfassung der Wirtschaftsprojektionen (SEP) bzw. der Dot-Plot enthält bereits eine Jahresendprognose 2026 für den Preisindex der persönlichen Konsumausgaben (PCE) von 3,6 %, gegenüber 2,7 % im März. Die Zapfsäule entlüftete sich im Juni. Das Regal macht stillschweigend das Gegenteil, und im Regal werden Energieschocks zum Kern. Die Zapfsäule bleibt das falsche Signal.

Der Strip behielt seine Zinserhöhungen

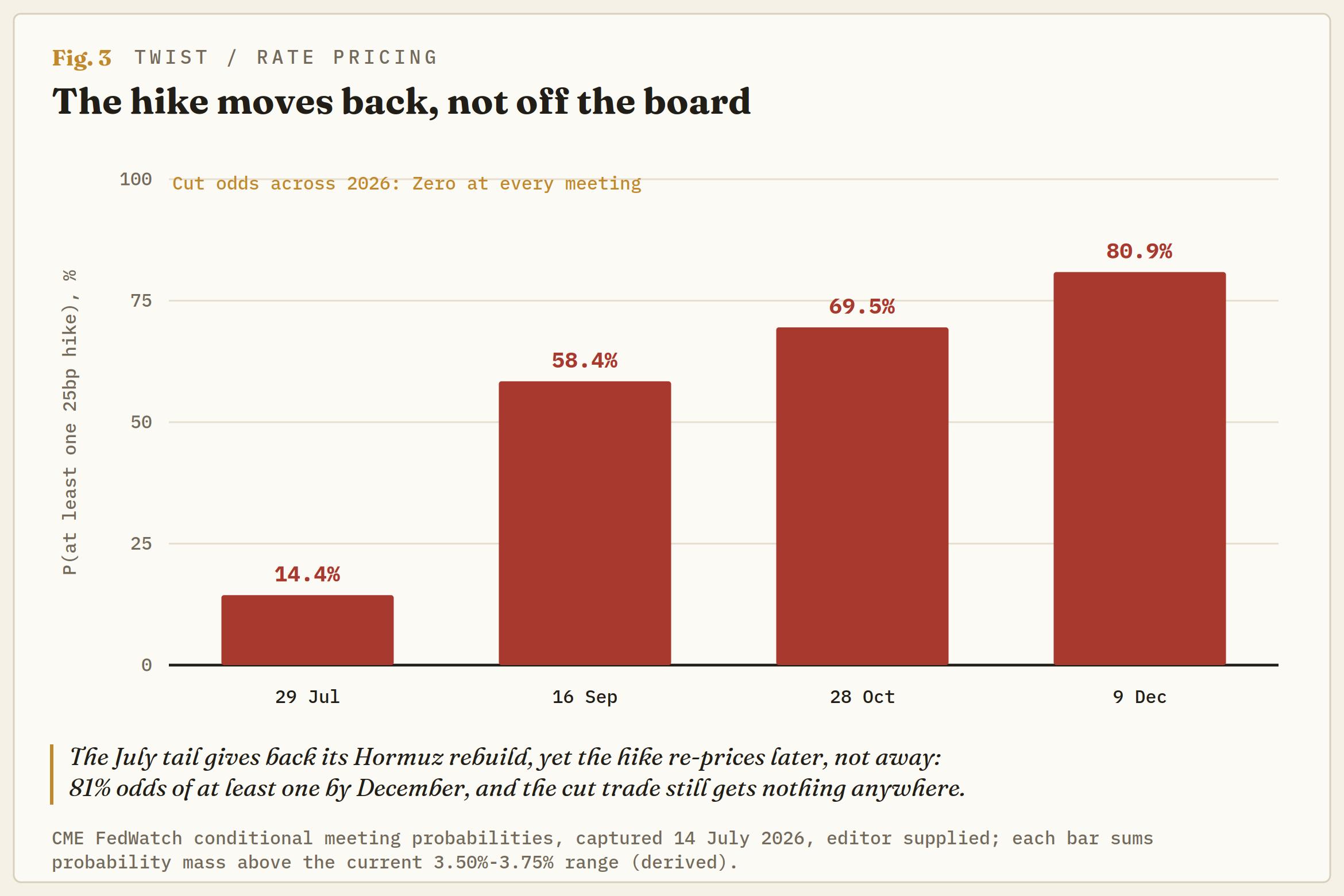

Der Markt hat sich in einer Sitzung neu bewertet, und die Form dieser Neubewertung ist die Geschichte. Das CME FedWatch-Tool sieht nun für die Sitzung am 28.-29. Juli eine 86%ige Wahrscheinlichkeit, dass der Zinssatz im Bereich von 3,50 % bis 3,75 % gehalten wird, gegenüber 14 % für eine Erhöhung. Dieser „Tail“ stieg von 10 % Anfang Juni auf ein Hoch von 40 % Ende Juni, fiel nach den schwachen Arbeitsmarktdaten auf 20 %, stieg über 30 % nach der erneuten Schließung von Hormus und gab den Großteil dieses Anstiegs mit diesem Bericht wieder ab.

Der Bericht verschob die Zinserhöhung, strich sie aber nicht vom Tisch. Bis zur Sitzung am 16. September ist eine einzelne Zinserhöhung mit 51 % weiterhin das wahrscheinlichste Ergebnis, mit einer Wahrscheinlichkeit von mindestens einer Erhöhung von 58 %. Bis Oktober liegt die kumulierte Wahrscheinlichkeit bei fast 70 %, und bis Dezember bei 81 %, wobei eine Zinserhöhung nun mit 42 % klar vor zwei Erhöhungen mit 30 % liegt. Die Wahrscheinlichkeit einer Zinssenkung 2026 nach dem größten monatlichen Preisrückgang seit sechs Jahren: null bei jeder Sitzung auf der Agenda.

Das ist als das No-Guidance-Regime zu lesen, das genau das tut, wofür es geschaffen wurde. Es gibt keinen Dot des Vorsitzenden als Anker, die Juli-Sitzung enthält keine SEP, und die CPI-Reihe selbst hat noch eine Lücke, wo Oktober und November 2025 sein sollten, sodass der Strip stattdessen das Konditionale einpreist.

Die Juni-Protokolle waren eindeutig, dass die Basiserwartung der Disinflation auf der Abnahme der Hormus-Störungen beruhte, und diese Bedingung kehrte sich um, bevor diese Zahl veröffentlicht wurde. Der Vorsitzende der Federal Reserve (Fed), Kevin Warsh, hat klar gesagt, dass er mit einer Inflation über 2 % nicht zufrieden ist; die Überschrift lieferte ihm gerade 3,5 % und einen Grund zu glauben, dass die nächste Zahl höher ausfällt. Ein Deflationsbericht wäre ein Geschenk für die Zinssenkungsbefürworter im Weißen Haus gewesen; er brachte eine dünnere Juli-Wahrscheinlichkeit, aber keinen einzigen Basispunkt für eine Lockerung 2026.

Drei Termine und eine Bedingung

Der Rahmen von hier an ist ein Kalender. Die Veröffentlichung des Erzeugerpreisindex (PPI) im Juni am Mittwoch wird testen, ob die Pipeline sich mit der Zapfsäule entlüftet hat oder weiterhin die Futtermittelkosten weitergibt. Der Mai lag mit 6,5 % YoY, wobei die Großhandelsmargen die Kriegssteuer absorbierten, sodass eine schwache Überschrift bei einem festen Kern das Muster von Juni stromaufwärts verlängern würde.

Das FOMC am 28.-29. Juli bringt eine Erklärung, die das Komitee bereits auf etwa 130 Wörter und keine Projektionen gekürzt hat, sodass die Juli-Wahrscheinlichkeit für eine Zinserhöhung nahe 14 % als die sauberste Echtzeit-Lesart dafür gilt, ob die Kriegsprämie es bis zur Sitzung wieder auflädt. Und am 12. August werden die Juli-CPI-Daten veröffentlicht, die mit einem um 10 % höheren Rohölpreis und geschlossenem Hormus erhoben wurden.

Die Quintessenz: Behandeln Sie den Juni als Tiefpunkt des Jahrgangs, nicht als Trend. Ein flacher Juli würde die Jahresrate nahe 3,5 % halten; ein Juli mit Kriegsprämie würde sie wieder in Richtung 4 % treiben. Händler, die auf eine Verlängerung des leichteren Inflationshandels setzen, halten ein Foto in der Hand. Der Rückgang war real, der Monat, den er beschreibt, ist vorbei, und der Supermarktgang sagt, dass die nächste Phase dieses Schocks überhaupt nicht über die Zapfsäule läuft.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Goldpreis Prognose: Bis zu 10:1 Chance – aber nur, wenn diese Zone hält

Der Goldpreis steht an einem Punkt, an dem Anleger und Trader ganz genau hinschauen sollten. Auf dem Tageschart des Gold-Futures GC1! treffen zwei völlig unterschiedliche Kräfte aufeinander: ein klarer übergeordneter Abwärtstrend und ein frischer Bounce an einer massiven Volumenunterstützung. Genau diese Kombination macht die aktuelle Lage so spannend.

Silberpreis Prognose: Der Chart sendet ein Warnsignal

Der Silberpreis steht an einer gefährlichen Schwelle. Noch hält sich der Markt bei rund 58,53 US-Dollar über einer wichtigen Unterstützungszone. Doch der Chart sendet klare Warnsignale. Sollte die Marke von 55,965 US-Dollar per Tagesschluss fallen, könnte sich der nächste größere Abverkauf beschleunigen.

Gold-Rätsel: In Asien auf Rekordkurs, im Westen unter Verkaufsdruck

Wer den Goldpreis Tag für Tag beobachtet, erkennt mit der Zeit bestimmte Muster. Seit der Korrektur im Januar fällt auf, dass Gold häufig in den frühen Morgenstunden zulegt und mit der Öffnung der US-Börsen unter Druck gerät. Das deutet darauf hin, dass die Nachfrage während des asiatischen Handels stärker und im Westen schwächer ausfällt. Dieser Eindruck wird durch die Daten bestätigt.

Wichtige Altcoins: XRP, ADA und SOL bleiben anfällig, da der Abwärtsdruck zunimmt

Wichtige Altcoins auf dem Kryptomarkt wie Ripple, Cardano und Solana notieren am Dienstag im Minus und setzen damit ihren Rückgang von 2 % bis 3 % vom Vortag fort. Der technische Ausblick für XRP, ADA und SOL zeigt eine kurzfristig bärische Tendenz, wobei die Preise unter ihren jeweiligen 50-Tage-EMAs liegen.

Forex Today: Blick auf US-Inflationsdaten und Powell-Anhörung, während die Ölpreise steigen

Rohöl-Preise steigen am Dienstag zum zweiten Mal in Folge deutlich an, da die Anleger zunehmend besorgt sind über die Nachhaltigkeit des Waffenstillstands zwischen den Vereinigten Staaten (USA) und dem Iran. In der zweiten Tageshälfte wird das US Bureau of Labor Statistics (BLS) die Daten zum Verbraucherpreisindex (VPI) für Juni veröffentlichen.