- Der US-Dollar sicherte sich seine zweite Gewinnwoche in Folge.

- Stabile Wetten auf Zinserhöhungen der Fed unterstützten die Erholung des Greenbacks.

- Die Aufmerksamkeit der Märkte richtet sich nun auf die US-NFP-Daten und Warshs Zeugenaussage.

Die vergangene Woche

Eine weitere vielversprechende Woche für den US-Dollar (USD). Tatsächlich kletterte der Greenback auf Niveaus, die zuletzt Anfang Mai 2025 in der Nähe der Marke von 102,00 zu sehen waren, gemessen am US Dollar Index (DXY).

Die Fortsetzung des Anstiegs des Greenbacks wurde durch steigende Wetten gestützt, dass die Federal Reserve (Fed) ihre vorsichtige Haltung beibehalten oder später im Jahr sogar die Zinsen anheben könnte. Diese Sichtweise gewann insbesondere nach der hawkishen Botschaft der Fed am 17. Juni während Kevin Warshs erstem Treffen an Fahrt.

Der zusätzliche Anstieg des US-Dollars fand jedoch im heimischen Geldmarkt kein Echo, wo die Renditen von US-Staatsanleihen die Woche über das gesamte Spektrum hinweg im Minus schlossen.

Fed beginnt ein „neues Kapitel“

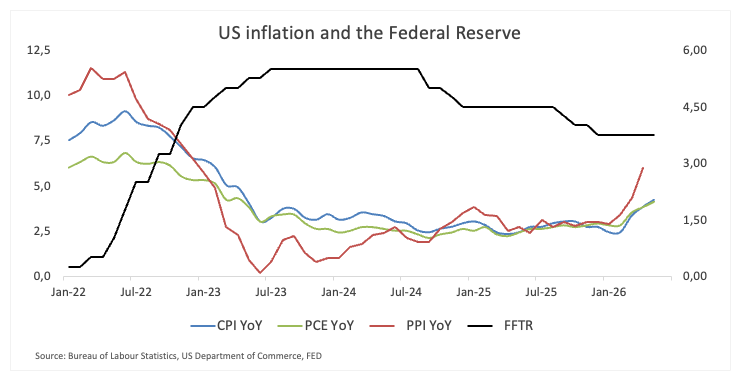

Die Federal Reserve beließ die Zinssätze am 17. Juni unverändert bei 3,50 % bis 3,75 %, doch die aktualisierten Wirtschaftsprognosen vermittelten eine deutlich hawkishe Botschaft. Die Entscheidungsträger hoben ihre Inflationsprognosen deutlich an, verschoben die Rückkehr zum 2%-Ziel bis 2028 und erhöhten den projizierten Pfad der Leitzinsen bis 2028, was die Ansicht bestärkt, dass die Zinsen voraussichtlich länger höher bleiben werden.

Vorsitzender Kevin Warsh bestätigte diese Botschaft in seiner ersten Pressekonferenz und betonte, dass die Wiederherstellung der Preisstabilität die oberste Priorität der Fed bleibe. Er kündigte zudem eine umfassende Überprüfung des Kommunikationsrahmens der Zentralbank, der Bilanzstrategie und der Prognosemodelle an und beschrieb die Änderungen als Beginn eines „neuen Kapitels“ für die Institution.

Vertreter bekräftigen die Inflationsbotschaft

Fed-Vertreter verbrachten den Rest der Woche damit, den auf dem Juni-Treffen gesetzten Ton zu verstärken. Der Präsident der Chicago Fed, Austan Goolsbee, räumte ein, dass die Inflation zuletzt „in die falsche Richtung“ gehe, argumentierte jedoch, dass die anhaltende Inflation im Dienstleistungssektor ein größeres Problem darstelle als vorübergehende Anstiege, die durch Energie- oder Warenpreise getrieben werden. Obwohl er auf einige vorsichtige Verbesserungen unter der Oberfläche hinwies, betonte er, dass die Kerninflation weiterhin deutlich über dem Ziel liege und die Preisstabilität die Hauptaufgabe der Fed bleibe.

Der Präsident der New Yorker Fed, John Williams, schlug einen ähnlichen Ton an, beschrieb die Geldpolitik als „gut positioniert“ und bekräftigte, dass es unerlässlich bleibe, die Inflation auf 2 % zurückzuführen. Er räumte auch ein, dass die jüngsten Inflationsentwicklungen den erwarteten Zeitplan für das Erreichen dieses Ziels nach hinten verschoben hätten, während er betonte, dass die US-Wirtschaft und der Arbeitsmarkt weiterhin Widerstandskraft zeigten.

Insgesamt machte die Fed-Kommunikation dieser Woche deutlich, dass das Komitee fest auf die Inflation fokussiert bleibt. Anstatt darüber zu debattieren, wann die Politik gelockert werden soll, scheinen sich die Vertreter zunehmend darauf zu einigen, die Zinsen restriktiv zu halten, bis sie deutlichere Belege dafür sehen, dass der zugrundeliegende Preisdruck nachhaltig wieder in Richtung Ziel zurückkehrt.

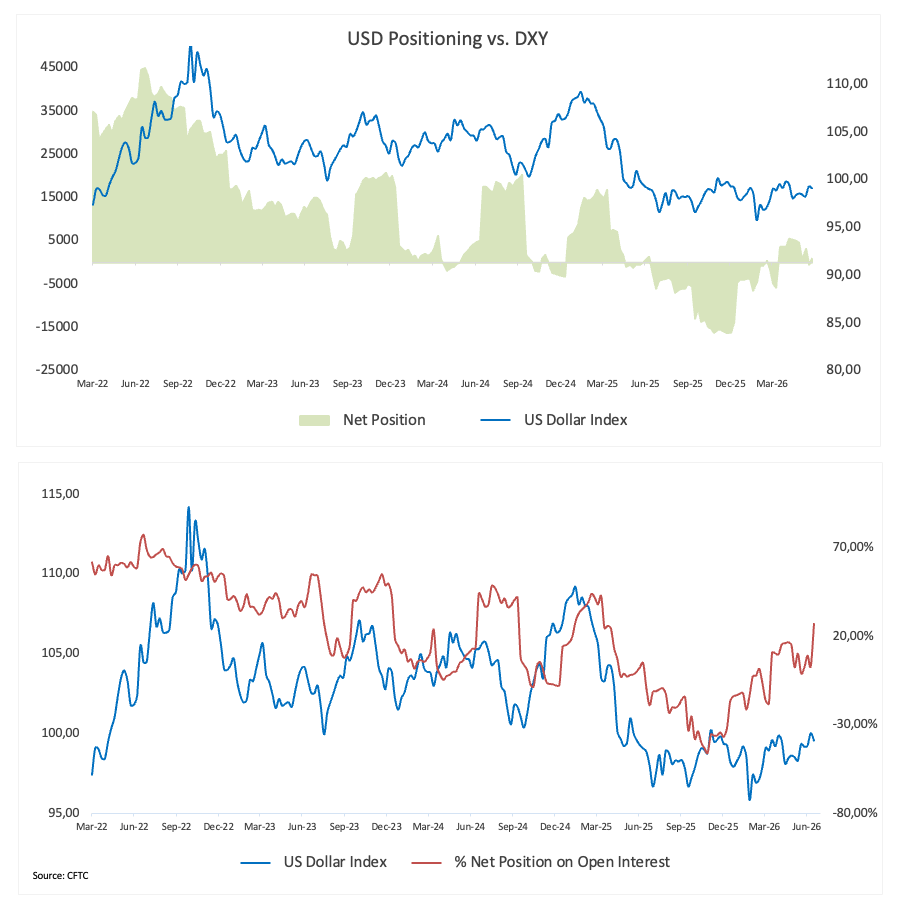

Dollar-Bullen kehren zurück; Positionierung bleibt weit von Überfüllung entfernt

Die neuesten Daten der Commodity Futures Trading Commission (CFTC) zeigen einen neuen Anstieg des spekulativen bullischen Sentiments gegenüber dem US-Dollar, wobei die Netto-Long-Positionen in der Woche bis zum 16. Juni auf 13,2 Tausend Kontrakte stiegen – die größte bullische Haltung seit März 2025.

Der Anstieg wurde durch eine wöchentliche Zunahme der Netto-Positionierung um 11,8 Tausend Kontrakte getrieben, während die Veränderung über vier Wochen bei 13,7 Tausend Kontrakten liegt, was darauf hindeutet, dass Investoren in den letzten Monaten allmählich ihre Long-Positionen im Dollar wieder aufgebaut haben.

Dennoch bleibt das Gesamtbild weit entfernt von einem überfüllten Trade.

Obwohl die spekulative Positionierung konstruktiver geworden ist, liegt der aktuelle Netto-Long-Stand nur im 57. Perzentil seiner 5-Jahres-Spanne. Ebenso liegt die spekulative Exponierung bei 27 %, was sie nahezu genau in der Mitte ihrer jüngsten historischen Verteilung mit einem 50. Perzentil-Ranking positioniert.

Mit anderen Worten: Die Händler werden optimistischer gegenüber dem Greenback, doch die Überzeugung wirkt im historischen Vergleich noch recht zurückhaltend.

Das Open Interest sank leicht auf 49,4 Tausend Kontrakte von 50,3 Tausend in der Vorwoche, was darauf hindeutet, dass die Verbesserung der Netto-Positionierung nicht durch einen breiten Zustrom neuer Teilnehmer getrieben wurde. Stattdessen scheint die Bewegung ein Signal für eine langsame Stimmungsänderung unter den aktuellen Marktteilnehmern zu sein, statt den Beginn einer aggressiven Akkumulationsphase.

Diese Unterscheidung ist wichtig. Wenn die Positionierung steigt, während die Teilnahme weitgehend stabil bleibt oder leicht nachlässt, deutet dies oft auf ein wachsendes Vertrauen hin, statt auf eine einseitige Positionierung, die einen Markt anfällig für scharfe Umkehrungen machen kann.

Zusammenfassung

Nicht-kommerzielle Investoren sind in den letzten Wochen zunehmend konstruktiv gegenüber dem US-Dollar geworden und haben die Netto-Long-Positionen auf den höchsten Stand seit mehr als einem Jahr getrieben. Die Positionierung liegt jedoch weiterhin nahe der Mitte ihrer fünfjährigen historischen Spanne, während die Exponierung weit von überfülltem Terrain entfernt bleibt. Für den Moment deuten die CFTC-Daten darauf hin, dass die Erholung des Dollars von einem maßvollen Wiederaufbau bullischer Positionen begleitet wird, was Raum für weitere Akkumulationen lässt, sollte das makroökonomische Umfeld den Greenback weiterhin begünstigen.

Inflation weigert sich zu schwinden

Wie allgemein erwartet, stieg die Inflation im Mai an. Die Gesamtinflation des Verbraucherpreisindex (VPI) beschleunigte sich auf 4,2 % im Jahresvergleich von 3,8 % im April, während die Kerninflation des VPI, die Nahrungsmittel- und Energiepreise ausschließt, leicht auf 2,9 % von 2,8 % anstieg. Der Personal Consumption Expenditure (PCE)-Bericht dieser Woche bestätigte diesen Trend und deutet darauf hin, dass die zugrundeliegenden Preisdrucke weiterhin hartnäckig sind.

Die neuesten Werte werfen eine unangenehme Frage für Entscheidungsträger und Investoren auf: Hat die Disinflations-Erzählung, die den ersten Teil des Jahres dominierte, bereits an Momentum verloren?

Die Antwort ist alles andere als einfach. Obwohl die längere Schließung der Straße von Hormus kurzzeitig Inflationssorgen durch einen starken Anstieg der Ölpreise neu entfachte, löste die US-Iran-Vereinbarung der letzten Woche eine scharfe Umkehr bei den Preisen für West Texas Intermediate (WTI) aus, die auf die Marke von 68,00 USD pro Barrel zurückgingen, unter ihre wichtige 200-Tage-SMA fielen und die geopolitische Kriegsrhetorik, die die frühere Rallye befeuert hatte, nahezu auslöschten.

Gleichzeitig beginnen die verzögerten Auswirkungen der US-Zölle erst jetzt, sich durch die Lieferketten und in die Verbraucherpreise zu übertragen, was darauf hindeutet, dass einige inflationsbedingte Druckfaktoren hartnäckiger sein könnten als zunächst angenommen.

Insgesamt ist dies genau das Szenario, das die Märkte zu vermeiden hofften: Inflation erweist sich als hartnäckig, gerade als die US-„Exzeptionalismus“-Erzählung weiterhin intakt ist.

Was kommt als Nächstes für die Märkte?

Die Aufmerksamkeit richtet sich nun auf die US-Arbeitsmarktdaten der nächsten Woche, darunter die Veröffentlichung der JOLTs-Stellenangebote, die vom ADP erfasste Beschäftigung im US-Privatsektor sowie die monatlichen Nonfarm Payrolls (NFP). Darüber hinaus wird das Institute for Supply Management (ISM) seinen Juni-Index für das verarbeitende Gewerbe veröffentlichen.

Über die Daten hinaus werden Investoren die Entwicklungen im Nahen Osten sowie die Kommentare von Fed-Vertretern und die Anhörung von Vorsitzendem Kevin Warsh weiter verfolgen.

Das Umdenken der Märkte zur Fed

Bis vor Kurzem gingen Investoren von einer relativ einfachen Annahme aus: Der nächste bedeutende geldpolitische Schritt der Federal Reserve würde letztlich in Richtung niedrigerer Zinsen führen.

Diese Annahme wird zunehmend schwerer zu verteidigen.

Hartnäckige Inflation, robuste wirtschaftliche Aktivität, erhöhte Energiepreise und erneute Störungen in den Lieferketten haben den Weg zurück zu einer Lockerung der Geldpolitik erschwert. Wichtiger noch: Fed-Vertreter scheinen nicht mehr überzeugt zu sein, dass die Inflation nachhaltig sinken wird, ohne dass die Geldpolitik restriktiv bleibt.

Keiner dieser Faktoren signalisiert zwangsläufig, dass eine weitere Zinserhöhung unmittelbar bevorsteht. Sie deuten jedoch darauf hin, dass die Hürde für eine Lockerung der Geldpolitik deutlich gestiegen ist, während Diskussionen über die Möglichkeit weiterer Straffungen leise wieder in die Debatte zurückgekehrt sind.

Für den US-Dollar ist dieser Wandel von Bedeutung. Die Erwartungen, dass die Zinsen länger höher bleiben, sollten die Renditen von US-Staatsanleihen weiterhin stützen und dem Greenback ein unterstützendes Umfeld bieten.

Der stärkste Verbündete des Dollars: hartnäckige Inflation

Wenn die letzten Monate den Investoren etwas gelehrt haben, dann ist es, dass es eine Herausforderung ist, die Inflation von sehr hohen Niveaus zu senken; die letzte Phase des Preisdrucks zu beseitigen, ist eine ganz andere.

Das könnte die größte Stütze für den US-Dollar in den kommenden Monaten sein.

Die Märkte scheinen unterschätzt zu haben, wie schwierig die letzte Phase des Inflationskampfes immer sein würde. Solange die zugrundeliegenden Preisdrucke hartnäckig erhöht bleiben, wird eine längere Phase restriktiver Geldpolitik wahrscheinlich den Greenback bevorzugen.

Inflation - Häufig gestellte Fragen (FAQ)

Inflation misst die Preissteigerung eines repräsentativen Warenkorbs von Gütern und Dienstleistungen. Der Anstieg wird in der Regel als prozentuale Veränderung zum Vorjahresmonat oder Vorquartal ausgewiesen. Die Kerninflation, die volatile Güter wie Lebensmittel und Energie ausschließt, ist der Maßstab, an dem sich Zentralbanken orientieren, um Preisstabilität zu gewährleisten.

Der Verbraucherpreisindex (CPI) misst die Preisentwicklung eines Warenkorbs von Gütern und Dienstleistungen über einen bestimmten Zeitraum. Er wird in der Regel als prozentuale Veränderung im Vergleich zum Vormonat (MoM) und zum Vorjahresmonat (YoY) ausgedrückt. Der Kern-CPI, der volatile Komponenten wie Lebensmittel und Energie ausschließt, steht im Fokus der Zentralbanken. Wenn der Kern-CPI über 2 % steigt, führt dies in der Regel zu Zinserhöhungen, und umgekehrt, wenn er unter 2 % fällt. Höhere Zinssätze sind in der Regel positiv für eine Währung, da sie zu Kapitalzuflüssen führen.

Entgegen der Intuition kann hohe Inflation den Wert einer Währung steigern, da Zentralbanken in der Regel die Zinsen erhöhen, um die Inflation zu bekämpfen. Dies lockt internationale Investoren an, die von höheren Renditen profitieren möchten.

Gold galt lange als sicherer Hafen in Zeiten hoher Inflation, da es seinen Wert behielt. In jüngerer Zeit hat sich dies jedoch verändert. Zwar wird Gold in Krisenzeiten nach wie vor als sicherer Hafen genutzt, doch hohe Inflation führt oft dazu, dass Zentralbanken die Zinssätze anheben. Dies belastet Gold, da höhere Zinsen die Opportunitätskosten für das Halten von Gold im Vergleich zu zinsbringenden Anlagen erhöhen. Niedrigere Zinsen hingegen machen Gold wieder attraktiver.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Dow Jones Prognose: Dieses Warnsignal am Allzeithoch darf jetzt niemand ignorieren

Der Dow Jones steht genau an dem Punkt, an dem Anleger besonders leicht Fehler machen. Der Trend sieht stark aus, die Kurse stehen weit oben, die Stimmung bleibt konstruktiv. Und trotzdem zeigt der Chart jetzt ein Signal, das kurzfristig zur echten Gefahr werden kann. Im Tageschart richtet sich der Blick vor allem auf die Zone zwischen 50.300 und 52.655 Punkten.

Goldpreis Prognose: 500 Dollar Rally oder neuer Abverkauf?

Der Goldpreis steht an einem Punkt, an dem Trader ganz genau hinschauen sollten. Denn im Tageschart des Gold-Futures GC1! ist die Lage eindeutig angespannt. Der übergeordnete Trend zeigt nach unten. Die Bären haben das Kommando übernommen. Doch genau jetzt rückt eine Kurszone in den Mittelpunkt, die über die nächste große Bewegung entscheiden könnte: 3.975 US-Dollar.

Silberpreis Prognose: Warum der Crash noch nicht vorbei sein muss

Der Silber-Future steckt im Tageschart in einem klaren Abwärtstrend. Der Kurs liegt inzwischen rund 16 bis 22 % unter wichtigen gleitenden Durchschnitten, der RSI notiert bei etwa 26 und damit tief im überverkauften Bereich. Genau das macht die Lage so brisant: Silber sieht technisch ausgebombt aus, aber die Bären haben den Markt weiter fest im Griff.

Krypto heute: Bitcoin bei 60.000 $, Ethereum bei 1.500 $ und XRP bei 1 $ stehen vor einem entscheidenden Test

Bitcoin (BTC), Ethereum (ETH) und Ripple (XRP) notieren am Freitag im roten Bereich, nachdem sie drei Tage in Folge Verluste verzeichnet haben und ihre jeweiligen entscheidenden Unterstützungsniveaus testen.

Forex Today: Globaler Tech-Ausverkauf belastet die Marktstimmung

Die Märkte halten sich am Freitagmorgen in Europa vorsichtig, während die asiatischen Aktien schwere Verluste erleiden, belastet durch den anhaltenden Ausverkauf bei Technologiewerten. Der Wirtschaftskalender bietet keine Daten mit hoher Relevanz. Später in der amerikanischen Sitzung wird die University of Michigan eine Überarbeitung der Daten zum Verbrauchervertrauensindex für Juni veröffentlichen, und mehrere Vertreter der US-Notenbank Federal Reserve (Fed) werden Reden halten.