- Der US-Dollar kehrte zwei aufeinanderfolgende Wochengewinne um.

- Enttäuschende Daten und der Ausverkauf bei USD/JPY waren für den Rückgang des Greenbacks verantwortlich.

- Als nächstes auf der US-Agenda stehen der ISM-Dienstleistungsindex und das FOMC-Protokoll.

Die vergangene Woche

Der US-Dollar (USD) geriet diese Woche erneut unter Abwärtsdruck. Tatsächlich konnte der US-Dollar-Index (DXY) seinen früheren Anstieg über die Marke von 101,50 nicht halten und gab in der zweiten Wochenhälfte angesichts enttäuschender Arbeitsmarktdaten und des deutlichen Rückgangs bei USD/JPY dem frischen Abwärtsdruck nach.

Bei Letzterem hielten die japanischen Behörden trotz wachsender Skepsis unter den Investoren an ihrer verbalen Intervention fest. Es sei daran erinnert, dass die sogenannte „Linie im Sand“ zunächst bei rund 160,00 lag und anschließend auf 161,00, 162,00 und möglicherweise 163,00 verschoben wurde.

Wie dem auch sei, die Wetten, dass die Federal Reserve (Fed) die Zinsen später im Jahr anheben könnte, bleiben stabil, was dem Dollar bei gelegentlichen Rücksetzern eine solide Unterstützung bieten sollte.

Fed-Vertreter behalten Inflation fest im Blick

Vertreter der Federal Reserve verbrachten die Woche damit, den hawkischen Ton der letzten geldpolitischen Sitzung zu betonen. Auf dem Forum der Europäischen Zentralbank (EZB) in Sintra erklärte Vorsitzender Kevin Warsh, dass die Wiederherstellung der Preisstabilität weiterhin die oberste Priorität der Fed sei, auch wenn er zugab, dass sich die Inflationsrisiken und -erwartungen in den letzten Wochen etwas entspannt hätten. Er betonte, dass die Preise weiterhin zu hoch seien und machte deutlich, dass die Zentralbank nicht beabsichtige, eine dauerhaft über dem Ziel von 2 % liegende Inflation zu tolerieren.

Warsh zeichnete zudem ein konstruktives Bild der US-Wirtschaft, verwies auf einen widerstandsfähigen Arbeitsmarkt, solide Angebotsbedingungen und Anzeichen für eine mögliche Verbesserung des Potenzialwachstums. Er widmete der künstlichen Intelligenz erhebliche Aufmerksamkeit und beschrieb den aktuellen KI-Boom als „erstes oder zweites Inning“, während er argumentierte, dass es noch zu früh sei, um zu beurteilen, ob die Technologie letztlich inflationär oder disinflationär wirken werde. Auf institutioneller Ebene bekräftigte er die Unabhängigkeit der Fed und bestätigte, dass Überprüfungen des Kommunikationsrahmens, der Prognosemodelle und der geldpolitischen Instrumente noch im Gange sind.

Gouverneurin Beth Hammack griff viele dieser Themen zu Beginn der Woche auf. Sie argumentierte, dass die Inflation breit angelegt bleibe und nicht nur von Energiepreisen getrieben werde, und hob die anhaltend hohe Kern- und Dienstleistungsinflation als Beleg dafür hervor, dass der zugrunde liegende Preisdruck weiterhin zu stark sei. Sie sagte, höhere Zinsen stellten ein Risiko für die Gesamtwirtschaft dar, deutete aber auch an, dass die Fed möglicherweise weitere Zinserhöhungen in Betracht ziehen müsse, wenn die Konsumnachfrage stark bleibe und die aktuelle Politik nicht restriktiv genug sei.

Insgesamt gab die Fed-Kommunikation dieser Woche den Märkten wenig Anlass, ihre Einschätzungen zur aktuellen geldpolitischen Lage zu ändern. Während die Vertreter eine vorsichtige Verbesserung des Inflationsbildes anerkannten, machten Warsh und Hammack deutlich, dass die nachhaltige Rückführung der Inflation auf das Ziel weiterhin das Hauptziel der Fed sei und die Tür für weitere Straffungen offen bleibe, falls der Preisdruck nicht nachlasse.

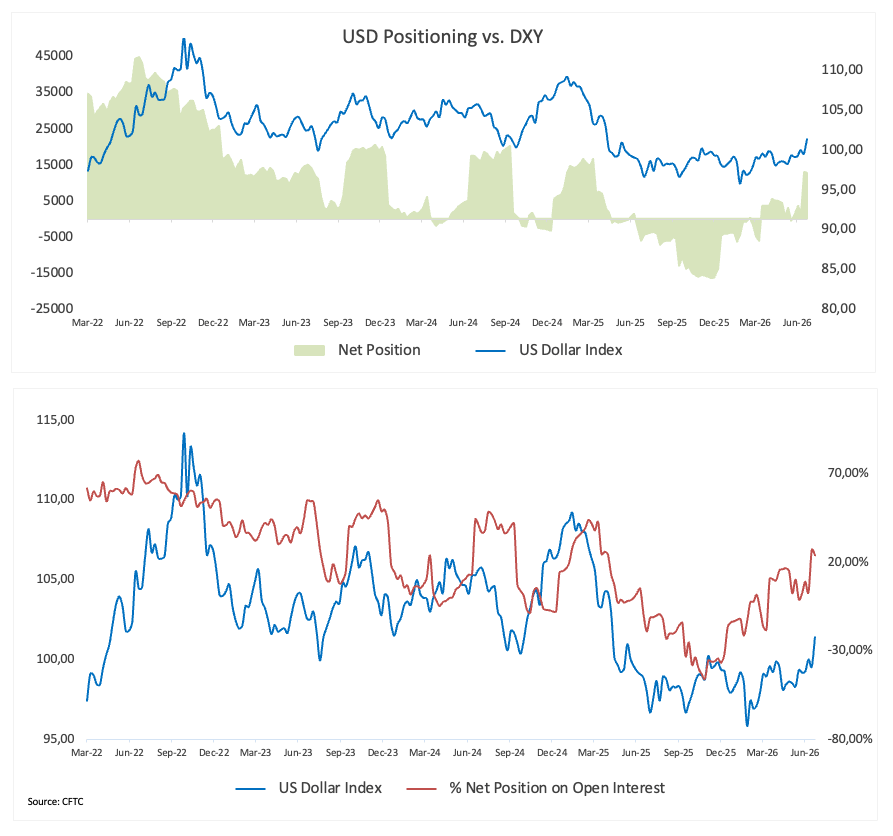

Dollar-Bullen kehren zurück; Positionierung bleibt weit von Überhitzung entfernt

Die spekulative Positionierung im US-Dollar änderte sich in der Woche bis zum 23. Juni kaum, wobei die Netto-Long-Positionen leicht von 13,2K auf 12,9K Kontrakte zurückgingen. Nach dem stetigen Wiederaufbau der bullischen Exponierung im vergangenen Monat deuten die jüngsten CFTC-Daten darauf hin, dass die Investoren in eine vorsichtigere Phase eingetreten sind, wobei die Positionierung eher stabil bleibt, anstatt weiter anzusteigen.

Die wöchentliche Veränderung war vernachlässigbar, mit einem Rückgang der Netto-Positionierung um nur 269 Kontrakte. Dennoch bleibt der übergeordnete Trend konstruktiv, da spekulative Konten in den letzten vier Berichtswochen etwas mehr als 12K Kontrakte zu ihrer Netto-Long-Position hinzugefügt haben. Das Open Interest stieg derweil von 49,4K auf 54,9K Kontrakte, was trotz der geringen Veränderung der Gesamtpositionierung auf neue Marktteilnehmer hindeutet.

Historische Positionierungskennzahlen stützen die Ansicht, dass der Dollar kein überfüllter Trade ist. Die aktuelle Netto-Position liegt im 57. Perzentil der letzten fünf Jahre, und der Speculative Exposure Index bei 24 %, dem 49. Perzentil. Die Werte deuten darauf hin, dass die spekulative Stimmung sich von den Anfang des Jahres niedrigen Niveaus erholt hat, aber noch nahe dem historischen Durchschnitt liegt.

Insgesamt zeigen die jüngsten CFTC-Daten eine langsam wiederaufbauende bullische Dollar-Exponierung, die jedoch keine starke Überzeugung erkennen lässt. Die Positionierung ist konstruktiv, aber ausgewogen, mit viel Raum für weitere Akkumulation, falls die eingehenden makroökonomischen Daten und Fed-Erwartungen den Greenback weiterhin begünstigen.

Inflation bleibt das heiße Thema

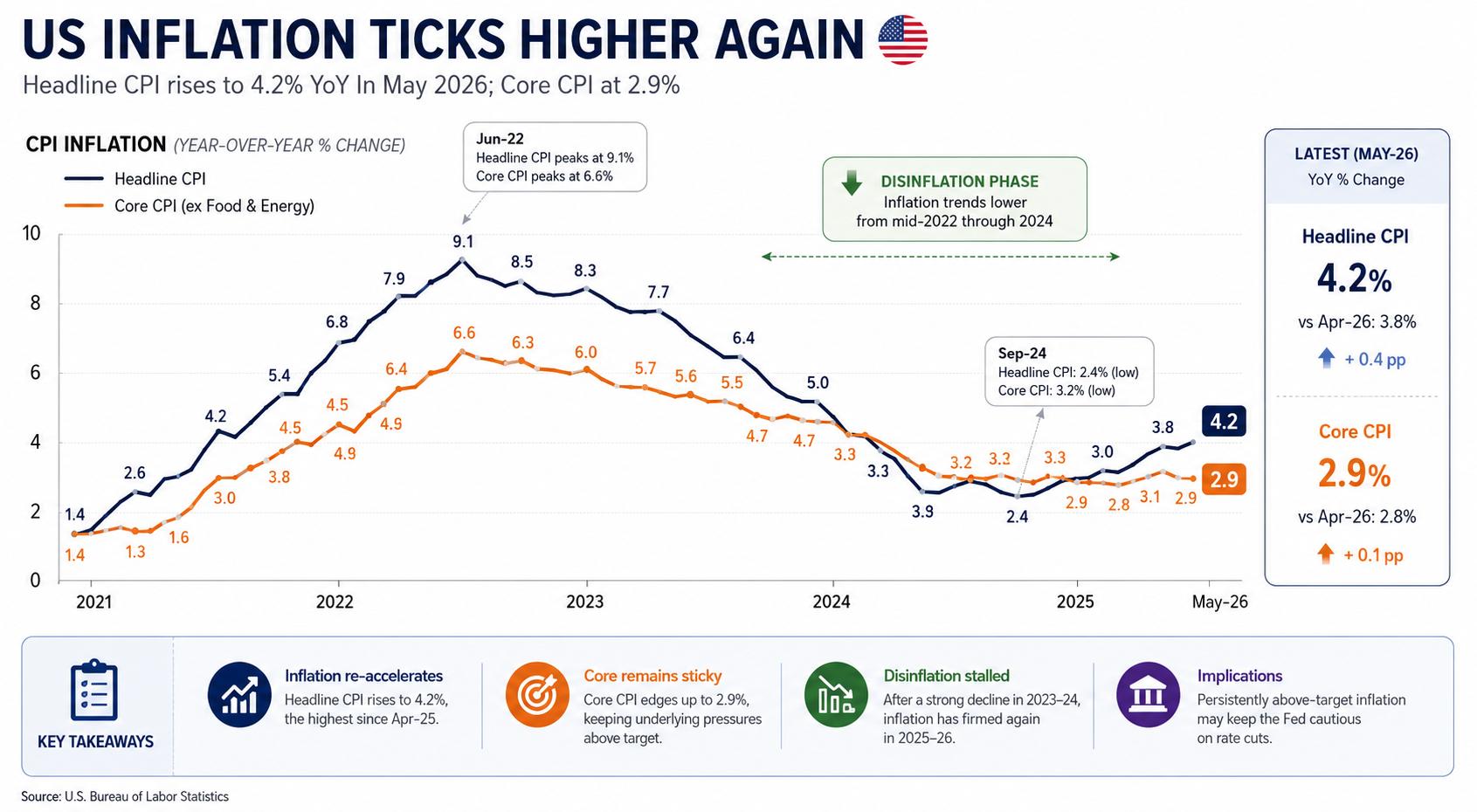

Die US-Verbraucherpreise fielen im Mai höher aus als erwartet, wobei der Gesamt-CPI auf Jahresbasis von 3,8 % im April auf 4,2 % anstieg und die Kerninflation leicht von 2,8 % auf 2,9 % zulegte. Der jüngste Bericht zu den persönlichen Konsumausgaben (PCE) vermittelte eine ähnliche Botschaft und bestätigte die Ansicht, dass der zugrunde liegende Preisdruck hartnäckiger ist als viele erwartet hatten.

Das US-Iran-Abkommen hat eine deutliche Kehrtwende bei den Rohölpreisen ausgelöst, wobei West Texas Intermediate (WTI) auf rund 68,00 USD pro Barrel zurückging und den Großteil der während der Spannungen in der Straße von Hormus aufgebauten geopolitischen Risikoprämie auslöschte.

Die verzögerten Auswirkungen der US-Zölle beginnen jedoch erst jetzt, sich in den Lieferketten und Verbraucherpreisen bemerkbar zu machen, was das Risiko erhöht, dass die Inflation hartnäckiger bleibt als erwartet.

Insgesamt ist es genau das Umfeld, das die Märkte zu vermeiden hofften: eine hartnäckige Inflation zu einer Zeit, in der die Erzählung vom US-Wirtschaftsexzeptionalismus fest verankert bleibt.

Ein Arbeitsmarkt, der seinen Glanz verliert… und USD/JPY

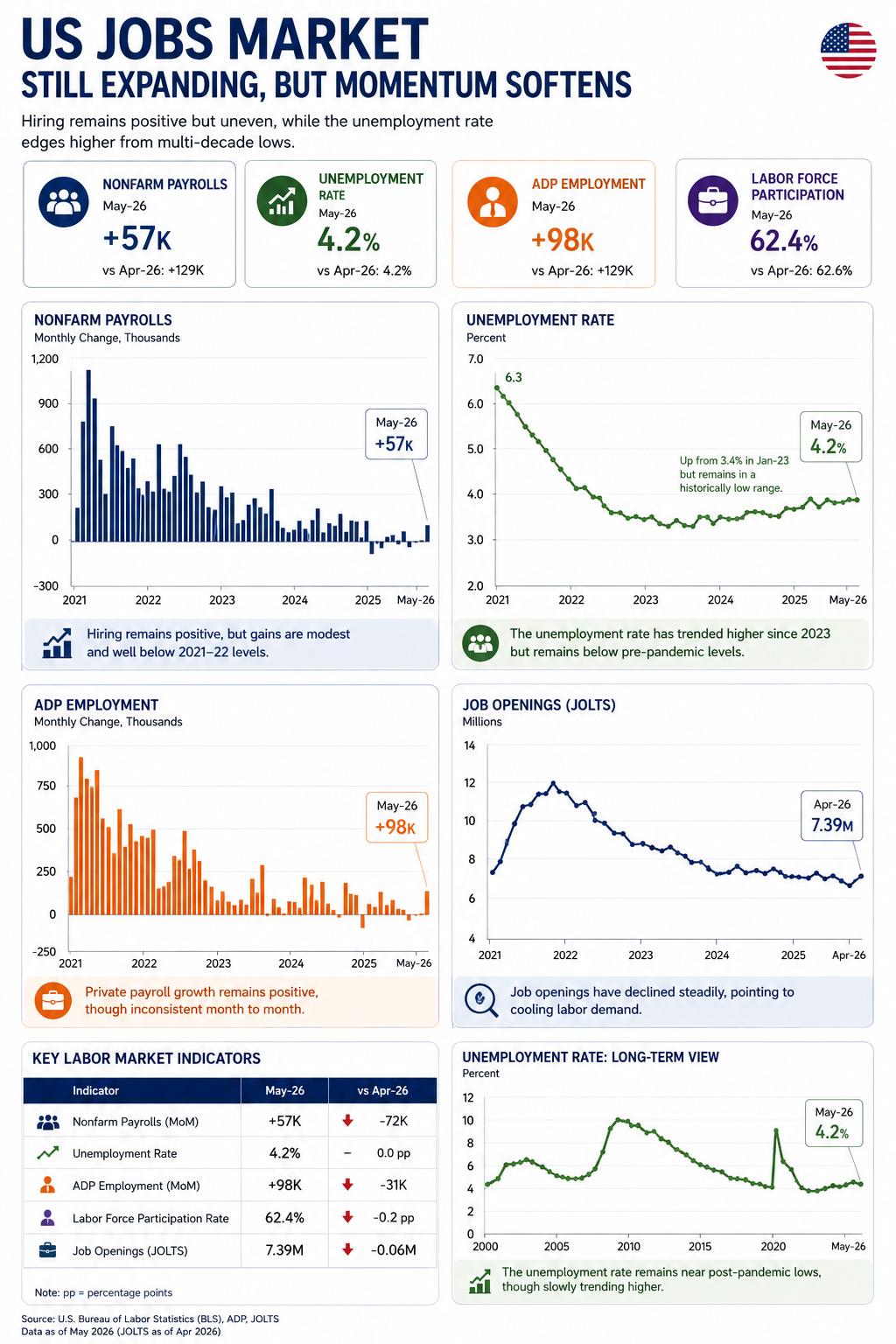

Ein großer Teil der erneuten Schwäche des Greenbacks resultiert aus enttäuschenden Zahlen der Juni Nonfarm Payrolls (NFP), die zeigen, dass die US-Wirtschaft nur 57.000 Arbeitsplätze hinzugefügt hat, während die überarbeitete Zahl des Vormonats von 172.000 auf 129.000 gesunken ist.

Das Einzige Positive ist, dass die Arbeitslosenquote auf 4,2 % (von 4,3 %) leicht gesunken ist, obwohl diese Verbesserung teilweise auf einen Rückgang der Erwerbsquote zurückzuführen sein könnte.

Die Zurückhaltung von Chair Warsh, die Entwicklung des heimischen Arbeitsmarktes zu betonen, hat die Marktteilnehmer jedoch darüber nachdenken lassen, ob diese Ergebnisse die Kursentwicklung des Greenbacks wesentlich beeinflusst haben.

Das gesagt, könnte der starke Ausverkauf im USD/JPY „der“ Schuldige sein, da das Gespenst einer Devisenmarktintervention durch das Finanzministerium (MoF) zur Unterstützung des angeschlagenen Yen die Märkte seit dem Überschreiten der 160,00-Marke im Spot-Handel beschäftigt.

Was kommt als Nächstes?

Die Aufmerksamkeit richtet sich nun auf die Veröffentlichung des Protokolls der FOMC-Sitzung im Juni in der nächsten Woche, bei der die FOMC die Zinssätze unverändert ließ und eine hawkische Botschaft vermittelte. Zudem wird das ISM seinen Services PMI für den Monat Juni veröffentlichen.

Über die Daten hinaus werden die Anleger die Entwicklungen im Nahen Osten sowie die Kommentare von Fed-Vertretern weiter verfolgen.

Länger höher: Märkte überdenken die Fed

Bis zum Beginn des Kriegs im Iran gingen die Anleger von einer relativ einfachen Annahme aus: Die nächste bedeutende geldpolitische Maßnahme der Federal Reserve würde letztlich in Richtung niedrigerer Zinssätze gehen.

Diese Annahme wird zunehmend schwerer zu verteidigen.

Hartnäckige Inflation, robuste wirtschaftliche Aktivität, erhöhte Energiepreise und erneute Störungen in den Lieferketten haben den Weg zurück zu einer Lockerung der Geldpolitik erschwert. Wichtiger ist, dass Fed-Vertreter nicht mehr davon überzeugt zu sein scheinen, dass die Inflation nachhaltig sinken wird, ohne dass die Geldpolitik restriktiv bleibt.

Keiner dieser Faktoren signalisiert notwendigerweise, dass eine weitere Zinserhöhung unmittelbar bevorsteht. Es deutet jedoch darauf hin, dass die Hürde für eine geldpolitische Lockerung deutlich gestiegen ist, während Diskussionen über die Möglichkeit weiterer Straffungen leise wieder in die Debatte zurückgekehrt sind.

Für den US-Dollar ist dieser Wandel von Bedeutung. Die Erwartungen, dass die Zinssätze länger höher bleiben, sollten die Renditen von US-Staatsanleihen weiterhin stützen und dem Greenback ein unterstützendes Umfeld bieten.

Der beste Freund des Dollars: Hartnäckige Inflation

Wenn die letzten Monate den Anlegern etwas gelehrt haben, dann, dass es eine Herausforderung ist, die Inflation von sehr hohen Niveaus zu senken; die letzte Phase des Preisauftriebs zu beseitigen, ist eine ganz andere Sache.

Das könnte die größte Stütze für den US-Dollar in den kommenden Monaten sein.

Die Märkte scheinen unterschätzt zu haben, wie schwierig die letzte Phase des Inflationskampfs immer sein würde. Solange die zugrundeliegenden Preisdruckfaktoren hartnäckig erhöht bleiben, wird eine längere Phase restriktiver Geldpolitik wahrscheinlich den Greenback bevorzugen.

Inflation - Häufig gestellte Fragen (FAQ)

Inflation misst die Preissteigerung eines repräsentativen Warenkorbs von Gütern und Dienstleistungen. Der Anstieg wird in der Regel als prozentuale Veränderung zum Vorjahresmonat oder Vorquartal ausgewiesen. Die Kerninflation, die volatile Güter wie Lebensmittel und Energie ausschließt, ist der Maßstab, an dem sich Zentralbanken orientieren, um Preisstabilität zu gewährleisten.

Der Verbraucherpreisindex (CPI) misst die Preisentwicklung eines Warenkorbs von Gütern und Dienstleistungen über einen bestimmten Zeitraum. Er wird in der Regel als prozentuale Veränderung im Vergleich zum Vormonat (MoM) und zum Vorjahresmonat (YoY) ausgedrückt. Der Kern-CPI, der volatile Komponenten wie Lebensmittel und Energie ausschließt, steht im Fokus der Zentralbanken. Wenn der Kern-CPI über 2 % steigt, führt dies in der Regel zu Zinserhöhungen, und umgekehrt, wenn er unter 2 % fällt. Höhere Zinssätze sind in der Regel positiv für eine Währung, da sie zu Kapitalzuflüssen führen.

Entgegen der Intuition kann hohe Inflation den Wert einer Währung steigern, da Zentralbanken in der Regel die Zinsen erhöhen, um die Inflation zu bekämpfen. Dies lockt internationale Investoren an, die von höheren Renditen profitieren möchten.

Gold galt lange als sicherer Hafen in Zeiten hoher Inflation, da es seinen Wert behielt. In jüngerer Zeit hat sich dies jedoch verändert. Zwar wird Gold in Krisenzeiten nach wie vor als sicherer Hafen genutzt, doch hohe Inflation führt oft dazu, dass Zentralbanken die Zinssätze anheben. Dies belastet Gold, da höhere Zinsen die Opportunitätskosten für das Halten von Gold im Vergleich zu zinsbringenden Anlagen erhöhen. Niedrigere Zinsen hingegen machen Gold wieder attraktiver.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Goldpreis Prognose: An dieser Marke entscheidet sich die Rally

Der Goldpreis zeigt wieder Stärke. Doch genau das könnte jetzt gefährlich werden. Beim Gold-Future GC1! läuft die aktuelle Erholung im Tageschart direkt in eine Zone hinein, in der es für die Bullen richtig unangenehm werden kann. Zwischen 4.270 und 4.410 US-Dollar wartet ein massiver Widerstandsbereich.

Silberpreis Prognose: Unter dieser Marke bleibt Silber ein Short-Kandidat

Der Silberpreis zieht wieder an. Nach dem Absturz des Silber-Futures SIc3 bis in den Bereich von 56 US-Dollar läuft aktuell eine kräftige Erholung in Richtung 63 US-Dollar. Für viele Anleger sieht das auf den ersten Blick nach dem Start einer neuen Aufwärtsbewegung aus. Doch genau hier liegt die Falle. Denn charttechnisch ist bislang nichts entschieden.

Weizenpreis Prognose: 3 Chartmarken, die Trader jetzt kennen müssen

Der Weizenpreis steht an einem Punkt, an dem Anleger und Trader sehr genau hinschauen sollten. Denn beim US-Weizen, konkret im Tageschart, bleibt der übergeordnete Trend klar angeschlagen. Der Kurs notiert unter der Ichimoku-Wolke, unter wichtigen gleitenden Durchschnitten und damit weiterhin in einem technisch schwachen Umfeld. Doch ganz so einfach ist die Lage nicht.

Hyperliquid bereitet sich auf eine höhere Bewegung vor, da bullishes Momentum wieder aufkommt

Hyperliquid (HYPE) setzt die Gewinne über 66 $ fort und hält einen langfristigen Aufwärtstrend, der durch den steigenden 50-Tage-EMA um 60 $ gestützt wird. Die Einzelhandelsnachfrage nach HYPE steigt kurzfristig, wobei das Open Interest in 24 Stunden um etwa 5 % zunimmt, während die Finanzierungssätze über null bleiben, während die institutionelle Nachfrage bisher in dieser Woche gedämpft bleibt.

Forex Today: US-Dollar unter Druck, da die Märkte die Fed-Aussichten neu bewerten

Der US-Dollar (USD) tut sich am letzten Handelstag der Woche schwer, gegenüber seinen wichtigsten Rivalen widerstandsfähig zu bleiben, da die Anleger das Timing einer möglichen Zinserhöhung der Federal Reserve (Fed) nach den enttäuschenden Beschäftigungsdaten für Juni bewerten.