Der US-Erzeugerpreisindex (EPI) für März stieg deutlich weniger als erwartet, wobei die Kern-Großhandelsinflation stark nachließ und die Dienstleistungspreise völlig unverändert blieben. Die Daten zur Zwischenstufe der Nachfrage erzählen jedoch eine kompliziertere Geschichte: Der Preisdruck baut sich weiterhin in der Mitte der Produktionskette auf, und die vollen Kosten der Störung der Straße von Hormus, von Heliumknappheit bis zu stark steigenden Düngemittelpreisen, haben sich in den offiziellen Zahlen kaum bemerkbar gemacht.

Die Märkte atmeten am Dienstag auf, als das Bureau of Labor Statistics (BLS) den Erzeugerpreisindex (EPI) für März veröffentlichte und die Schlagzeile bei 0,5 % MoM lag, deutlich unter dem erwarteten Anstieg von 1,2 %, auf den sich die Märkte eingestellt hatten. Während West Texas Intermediate-Rohöl im März über 100 USD pro Barrel stieg und der Großhandelspreis für Benzin um 15,7 % zulegte, bestand echte Sorge, dass der Iran-Krieg einen breit angelegten Preisschock bei den Erzeugerpreisen auslösen würde.

Stattdessen zeigten die Daten eine differenziertere Entwicklung, die den Bullen einen Grund zum Optimismus gab, die Federal Reserve (Fed) jedoch vorsichtig bleiben lassen sollte, einen Sieg zu verkünden.

Der Energieschock stoppte am Fabriktor

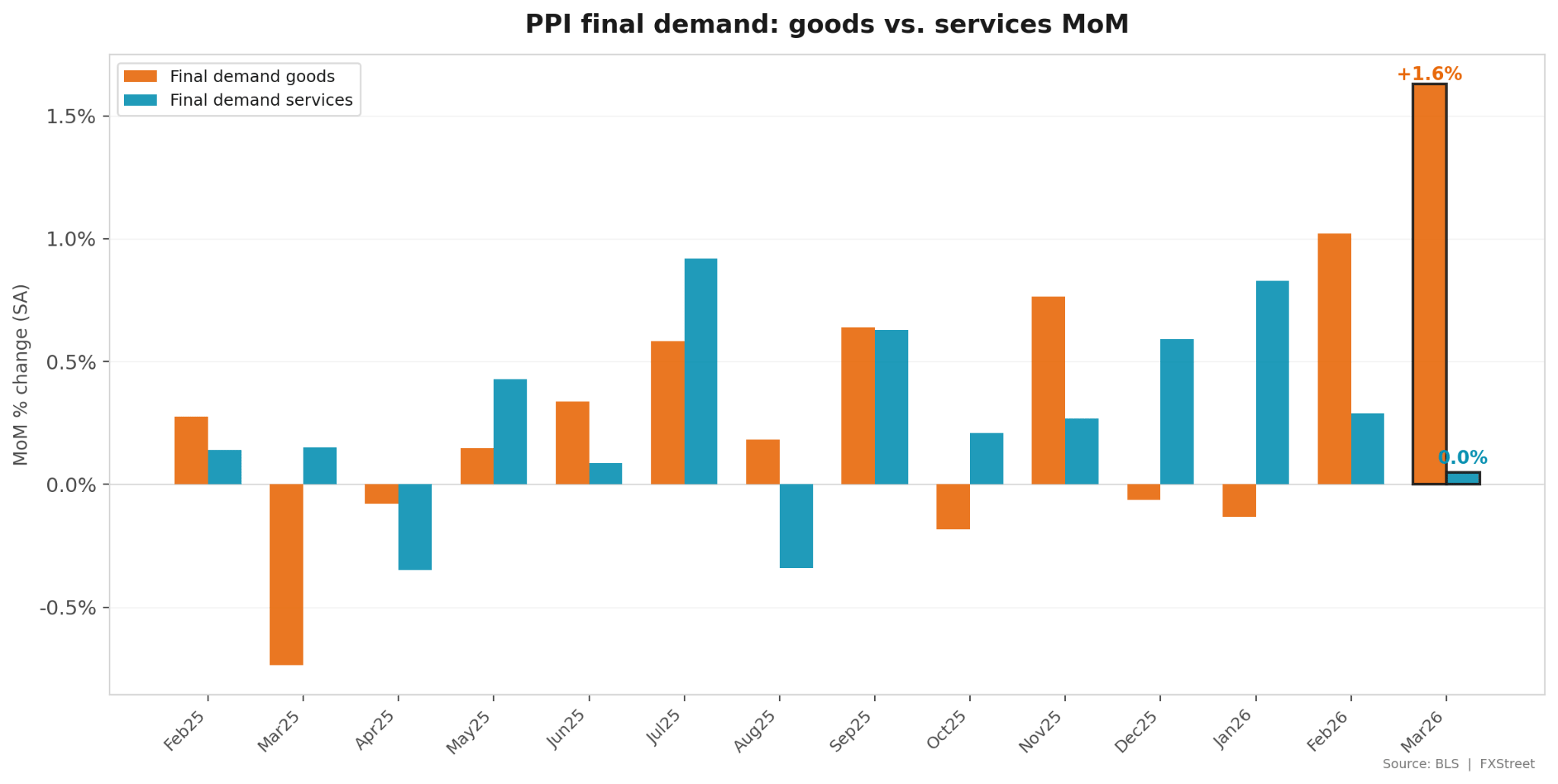

Die wichtigste Erkenntnis aus dem EPI für März ist, was nicht passiert ist. Die Preise für Waren stiegen um 1,6 % MoM, der größte Anstieg seit August 2023, fast ausschließlich getrieben durch Energie. Die Preise für Dienstleistungen blieben jedoch bei exakt 0,0 %, dem flachsten Wert seit August 2025. Diese Divergenz, die größte seit mindestens 14 Monaten, ist die derzeit wichtigste Grafik.

Sie zeigt, dass der Preisschock des Iran-Kriegs auf Energie und deren unmittelbare Derivate wie Benzin, Diesel und Flugbenzin konzentriert bleibt. Er hat sich nicht auf das Gesundheitswesen, Finanzdienstleistungen, Logistikmargen oder andere Dienstleistungskategorien ausgeweitet, die den Großteil der US-Wirtschaft ausmachen. Der Kern-EPI ohne Nahrungsmittel, Energie und Handelsdienstleistungen stieg nur um 0,2 %, deutlich weniger als die 0,5 % im Januar und Februar. Auf Jahresbasis stieg der Kern-EPI leicht von 3,5 % auf 3,6 %, blieb aber im Wesentlichen seit sechs Monaten stabil.

Ross Mayfield, Investmentstratege bei Baird, bemerkte, dass der Markt „bereits ein gewisses Maß an Besorgnis über den Iran“ einpreist und äußerte Zuversicht, dass der Konflikt sich nicht in die zweite Jahreshälfte ausweiten werde. Die PPI-Daten vom Dienstag stützen diese Sichtweise zumindest vorerst.

Wo sitzt der Druck tatsächlich?

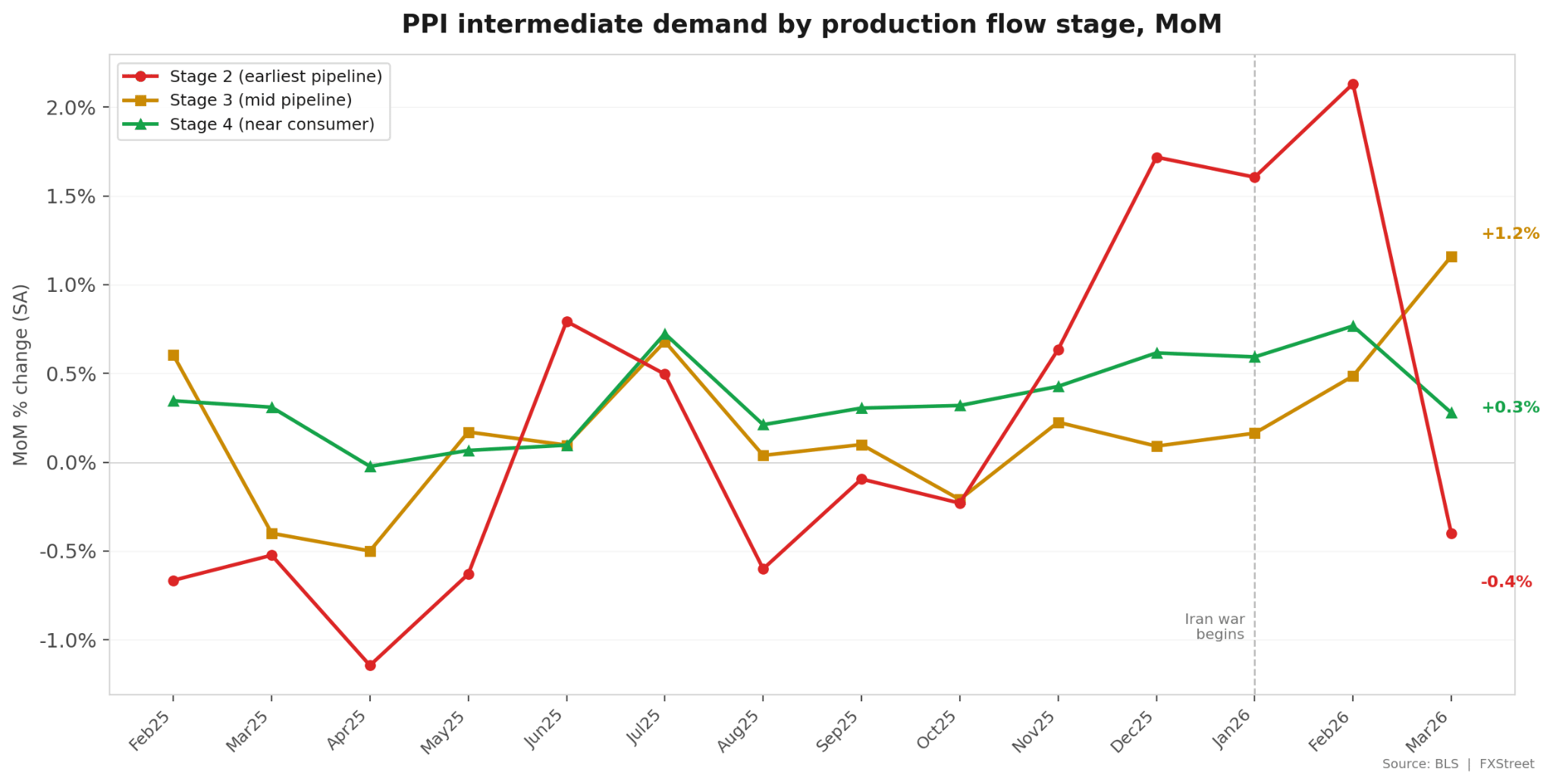

Jetzt wird es interessanter. Das BLS unterteilt die Zwischenstufe der Nachfrage in Produktionsflussphasen und verfolgt im Wesentlichen, wohin sich die Preise in der Lieferkette bewegen. Im März fiel die Stufe 2 (die früheste Pipeline, am nächsten an den Rohstoffen) tatsächlich um 0,4 % nach einem Anstieg von über 2 % im Februar. Stufe 3 (Mitte der Pipeline) stieg um 1,2 %, der größte monatliche Sprung seit August 2023. Und Stufe 4 (am nächsten zum Verbraucher) stieg nur um 0,3 % und kühlte sich damit gegenüber 0,8 % im Februar ab.

Das Muster deutet darauf hin, dass der anfängliche Energieschock, der von Dezember bis Februar die Rohstoffe traf, nun durch die Mitte der Produktionskette wirkt, aber an Momentum verliert, je näher er dem verbraucherorientierten Ende kommt. Genau das ist die Dynamik, die man sehen möchte, wenn man hofft, dass der Inflationsimpuls vorübergehend ist. Ein monatlicher Anstieg von 1,2 % in Stufe 3 ist jedoch nicht zu unterschätzen, und es könnte ein bis zwei Monate dauern, bis das vollständige Bild der Pipeline-Übertragung klar wird.

Was der PPI Ihnen nicht sagt

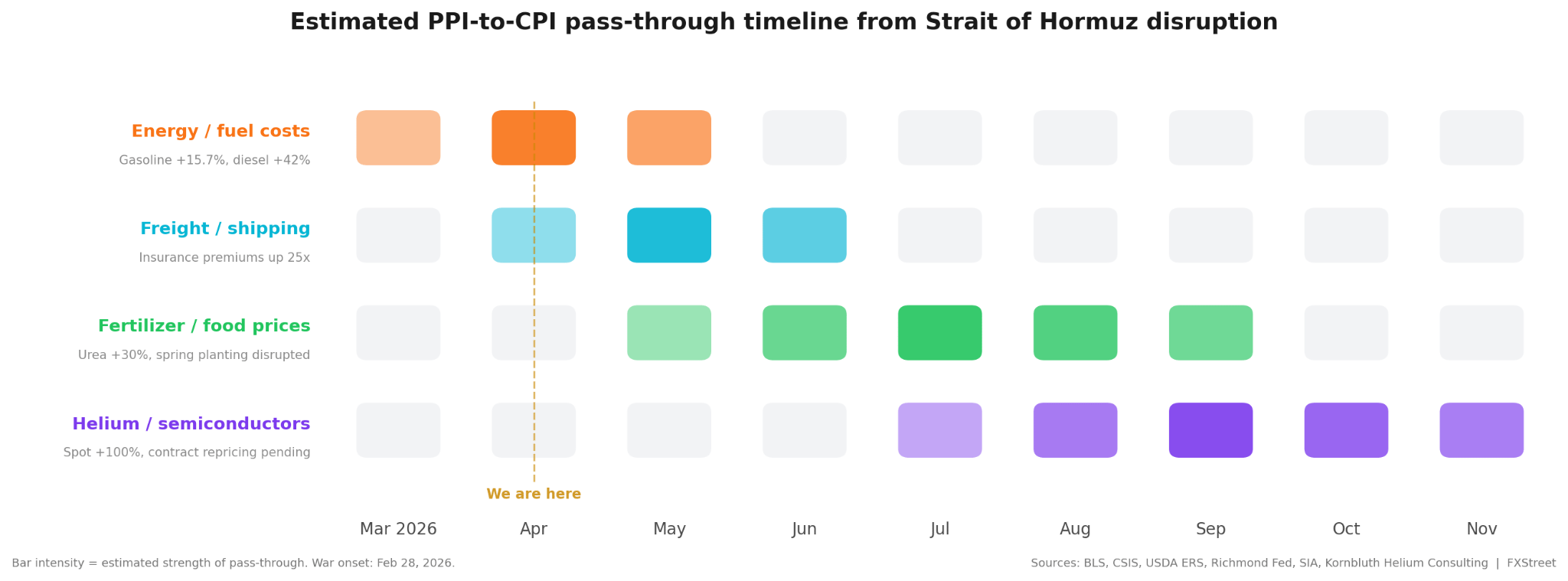

Der Bericht vom Dienstag erfasst die Schäden, die durch stark steigende Benzin- und Dieselpreise verursacht wurden. Aber er unterschätzt das volle Ausmaß der Störung in der Straße von Hormus. Zwei Rohstoffmärkte, die in großen Mengen durch die Straße transportiert werden, Helium und Dünger, stehen unter erheblichem Druck, tauchen aber kaum in den PPI-Kernzahlen auf.

Ungefähr ein Drittel des weltweiten kommerziellen Heliums stammt aus Katar, und die Schließung der Straße hat schätzungsweise 27 % des globalen Angebots vom Markt genommen. Die Spotpreise für Helium stiegen in den Wochen nach der Blockade laut Branchenberater Phil Kornbluth um 70 % bis 100 %. Da Helium überwiegend auf langfristigen Verträgen gehandelt wird, hat sich der Preisanstieg noch nicht auf die nachgelagerten Käufer ausgewirkt. Halbleiter sind inzwischen der größte Endverbraucher von Helium, und die Chip-Hersteller sehen sich mit der Aussicht auf Angebotszuweisungen und Höhere-Gewalt-Erklärungen von Industriegaslieferanten konfrontiert, falls die Störung anhält. Selbst nach einem Waffenstillstand könnte die Wiederinbetriebnahme der beschädigten Ras Laffan-Anlagen in Katar Wochen bis Monate dauern.

Dünger ist der andere versteckte Druckpunkt: etwa 30 % des weltweit gehandelten Düngers passieren die Straße von Hormus, und speziell bei Harnstoff passieren etwa zwei Drittel des Seehandelsvolumens diesen Engpass. Die Einzelhandelspreise für Harnstoff stiegen innerhalb eines Monats um 12 % auf 674 USD pro Tonne Mitte März, wobei einige Spotmärkte Preise über 800 USD pro Tonne meldeten. Die American Farm Bureau Federation forderte die Trump-Administration auf, die Straße wieder zu öffnen, und warnte vor einem möglichen Ernteausfall. Der Prospective Plantings-Bericht des USDA vom März zeigte bereits, dass Landwirte von Mais auf Sojabohnen umsteigen, da die Stickstoffkosten etwa 166 USD pro Acre erreichten – ein Niveau, das den Maisanbau für viele Produzenten unwirtschaftlich macht. Diese Verschiebung könnte sich, wenn sie anhält, später im Jahr in den Lebensmittelpreisen niederschlagen.

Keiner dieser Druckpunkte wird im PPI prominent erscheinen, bis Vertragsneuverhandlungen Preisänderungen entlang der gesamten Lieferkette erzwingen. Sie sind im Effekt die Kosten, die die Kernzahl noch nicht erfasst.

Die Weitergabe der Energiepreise an die Verbraucherpreise ist bereits gut im Gange und dürfte im April ihren Höhepunkt erreichen. Erhöhungen der Fracht- und Versandkosten kommen jetzt an, wobei die Prämien für Kriegsrisikoversicherungen etwa das 25-fache des Vorkriegsniveaus betragen. Die Auswirkungen des Düngers auf die Lebensmittelpreise sind das Sommerproblem: Die derzeit getroffenen Frühjahrsanbaubeschlüsse bei erhöhten Stickstoffkosten werden sich erst zwischen Juli und September bei der Ernte in höheren Lebensmittelrechnungen niederschlagen. Und die Auswirkungen von Helium auf die Halbleiterpreise sind die längste Zündschnur von allen, die sich wahrscheinlich nicht vor dem vierten Quartal in den Kosten für verbraucherorientierte Elektronik zeigen werden, falls überhaupt, da der Waffenstillstand die Angebotsknappheit möglicherweise vor einer Vertragsneuverhandlung löst.

Kann die Pipeline halten?

Die optimistische Interpretation des PPI für März ist klar: der Energieschock ist real, aber begrenzt, die Kerninflation verlangsamt sich auf Großhandelsebene, und die Preissetzungsmacht im Dienstleistungsbereich ist ins Stocken geraten. All das gibt der Fed Spielraum, geduldig zu bleiben, und unterstützt die jüngste Rallye des Aktienmarktes zurück zu Allzeithochs.

Die vorsichtige Interpretation ist, dass die Nachfrage auf Zwischenstufe 3 gerade den höchsten Wert seit über zwei Jahren verzeichnet hat, die Kosten für Helium und Dünger außerhalb der offiziellen Daten steigen und die Benzinpreise im März-Erhebungszeitraum möglicherweise noch nicht ihren Höhepunkt erreicht haben. Das BLS räumte ein, dass der PPI „wahrscheinlich einige der Benzinpreisanstiege gegen Ende des Monats verpasst hat“, und Continuum Economics stellte fest, dass im April weitere Energiepreissteigerungen wahrscheinlich sind.

Mit einer angeblich in Diskussion befindlichen zweiten Runde der US-Iran-Verhandlungen und einem deutlichen Rückgang der Ölpreise am Dienstag

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Goldpreis wackelt gefährlich: 3 Gründe gegen schnelle Entwarnung

Der Goldpreis steht an einem kritischen Punkt. Der Gold-Future GC1! notiert auf dem Tageschart bei rund 3.982,67 US-Dollar und damit nur knapp über einer wichtigen Unterstützung bei 3.955 US-Dollar. Genau diese Marke könnte nun darüber entscheiden, ob Gold nur kurz durchatmet – oder ob die nächste Verkaufswelle startet. Die Lage ist brisant. Denn der übergeordnete Trend zeigt klar nach unten.

Silber unter Druck: Diese 3 Marken entscheiden jetzt alles

Silberpreis Prognose: Bei Silber spitzt sich die Lage dramatisch zu. Der Silber-Future notiert im Tageschart bei rund 55,40 US-Dollar und steht damit exakt an einer Zone, die für die nächsten Wochen entscheidend werden könnte. Der Abwärtstrend ist stark, die Verkäufer haben weiter das Kommando. Doch gleichzeitig ist der Markt technisch stark überverkauft.

Ripple Prognose: Kippt XRP jetzt? Diese Marke entscheidet über den nächsten Kurs

Der Kurs der Kryptowährung XRP bewegt sich am Freitag wieder in Richtung der nächsten wichtigen technischen Unterstützung bei 1,10 US-Dollar. Nach der makroökonomisch getriebenen Erholung zu Wochenbeginn legt der für den Zahlungsverkehr entwickelte Token zunächst eine Verschnaufpause ein.

Das potenzielle Comeback von Bitcoin in der zweiten Jahreshälfte hängt von diesen 4 Katalysatoren ab

Bitcoin ist in der ersten Jahreshälfte um über 34 % gefallen, da der King Crypto es trotz der Probleme durch den Iran-Krieg nicht geschafft hat, von einem guten Semester für risikoreiche Vermögenswerte zu profitieren. Da risikofreudige Investoren zunehmend auf KI-bezogene Aktien setzen und keine sichtbaren Katalysatoren in Sicht sind, steht Bitcoin in der zweiten Jahreshälfte vor einer entscheidenden Frage: Kann die Nachfrage wieder aufgebaut werden oder wird sich die Korrektur vertiefen?