Der Iran-Krieg weckt schmerzhafte Erinnerungen bei der Fed, da die Kosten für Energie, Schifffahrt, Lebensmittel und Halbleitermaterialien gleichzeitig stark ansteigen. Die Frage ist nicht mehr, ob steigende Erzeugerpreise auf die Verbraucherpreise durchschlagen, sondern wann: was Unternehmen heute zahlen, wird wahrscheinlich sehr bald die Geldbeutel der US-Verbraucher treffen.

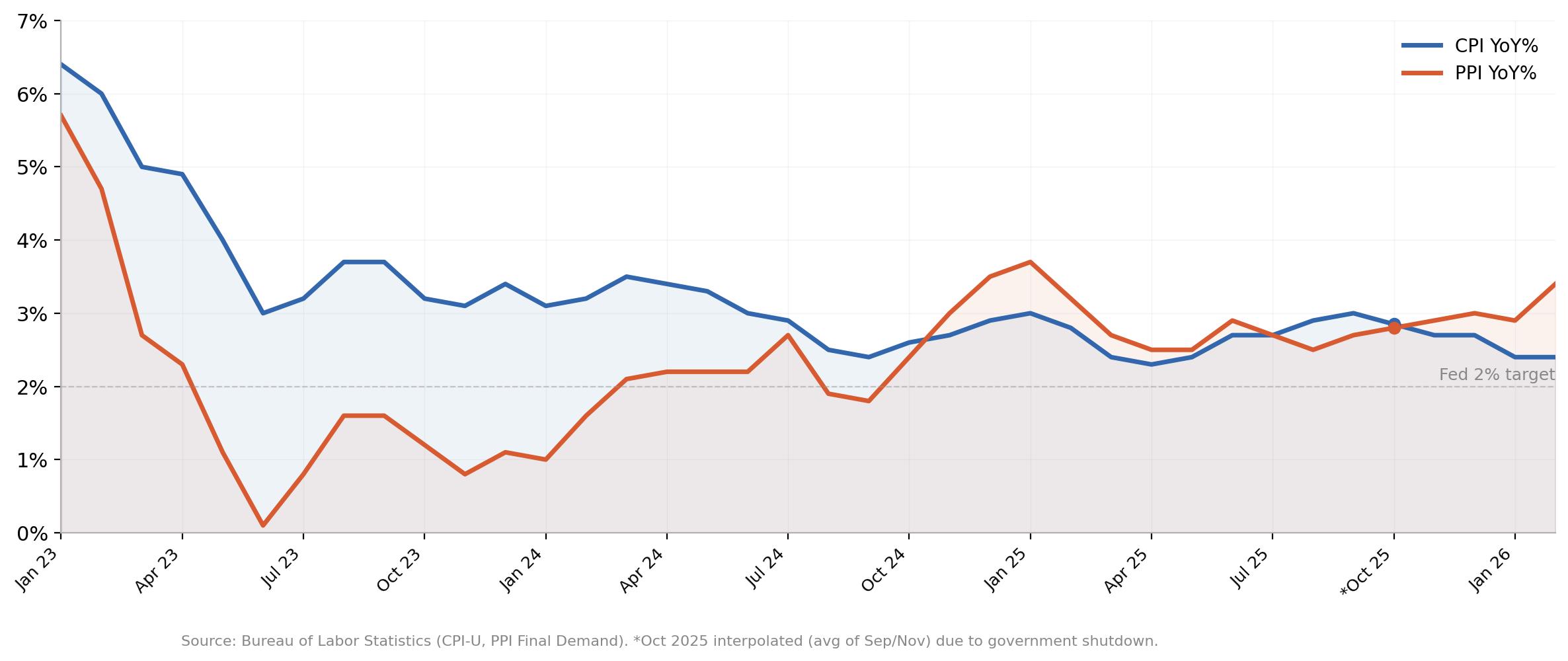

Es besteht eine Lücke von einem Prozentpunkt zwischen dem, was US-Unternehmen für Vorleistungen zahlen, und dem, was Verbraucher an der Kasse sehen. Diese Lücke hat sich seit Ende 2025 vergrößert, und der Krieg im Iran wird sie voraussichtlich noch weiter anheizen.

Der Konflikt hat die Divergenz verstärkt, indem er den Kostendruck aus mehreren Richtungen in die Lieferkette einspeist: Die Versicherungskosten für den Versand durch die Straße von Hormus sind stark gestiegen; die globalen Preise für Kraftstoffe und Düngemittel sind explodiert; und ein Helium-Mangel bedroht nun die Halbleiterproduktion innerhalb von Monaten, wenn nicht Wochen.

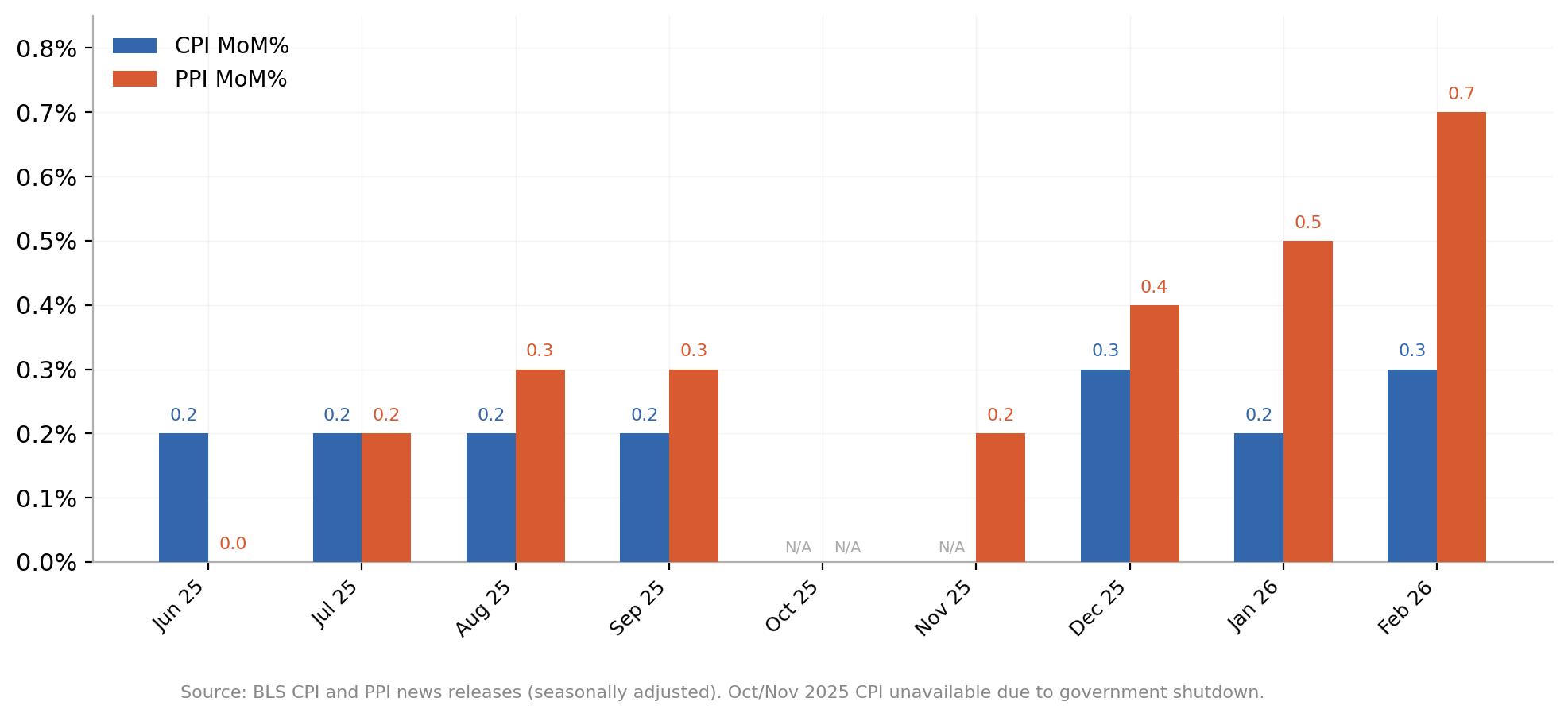

Das Bureau of Labor Statistics (BLS) meldete für Februar eine Erzeugerpreisindex-(EPI-)Inflation von 0,7 % im Monatsvergleich, mehr als doppelt so hoch wie die Konsensprognose von 0,3 %, während die Verbraucherpreisindex-(VPI-)Inflation mit 0,3 % moderat verhalten blieb (wenn auch auf Jahresbasis über dem Zielwert).

Unter normalen Umständen würde eine solche Divergenz typischerweise eine Debatte darüber auslösen, ob Erzeugerpreise den Verbraucherpreisen vorausgehen. Aber das sind keine normalen Umstände.

Die Pipeline, an die alle glauben

Die Idee ist intuitiv: Die Rohstoffkosten steigen, Produzenten absorbieren, was sie können, und geben den Rest schließlich weiter. Die Großhandelsmargen schrumpfen, die Einzelhandelspreise folgen, und der VPI zeigt einige Monate später höhere Werte. Der EPI wird häufig als "Frühindikator" der Verbraucherpreisinflation beschrieben, die Frühwarnsirene, die ertönt, bevor der VPI das Feuer bestätigt. Händler stützen sich seit Jahren auf dieses Modell.

Das Problem ist, dass die akademischen Belege bestenfalls gemischt sind. Eine wegweisende Studie der Federal Reserve von Kansas City aus dem Jahr 1995 fand nur eine schwache Beziehung zwischen Veränderungen der Erzeugerpreise und den anschließenden Bewegungen der Verbraucherpreise. Ein Papier der Richmond Fed aus dem Jahr 2022 griff die Frage erneut auf und kam zu einer nuancierteren Schlussfolgerung: Es gibt eine statistisch signifikante langfristige Beziehung zwischen beiden, und Lücken zwischen EPI und VPI neigen dazu, sich im Laufe der Zeit zu schließen, aber die kurzfristige Prognosekraft bleibt begrenzt. Der FRED-Blog der St. Louis Fed formulierte es deutlicher und stellte fest, dass Ökonomen im Allgemeinen herausgefunden haben, dass der EPI den VPI „nicht vorhersagt“.

Die Forschung zeigt jedoch auch eine wichtige Einschränkung: Die Pipeline funktioniert tendenziell besser in Zeiten breiter, anhaltender Angebotsdrucks. Wenn die Erzeugerkosten gleichzeitig in mehreren Kategorien steigen und diese Kostensteigerungen strukturell statt vorübergehend sind, wird die Weitergabe an die Verbraucher schwerer zu vermeiden. Diese Einschränkung ist gerade jetzt von enormer Bedeutung.

Vier Jahre gemischter Signale

Wenn man den pandemiebedingten Anstieg herausfiltert und sich auf 2023 und danach konzentriert, sieht die Pipeline-Theorie wackelig aus. Die jährliche EPI-Inflation brach von etwa 6 % im Januar 2023 bis zur Jahresmitte auf nahezu null ein. Der VPI reagierte kaum und lag immer noch über 3 %, als der EPI bereits abgeflacht war. Schuld daran war die Komponente „Wohnkosten“, die etwa 36 % des VPI-Korbs ausmacht und im Großteil von 2023 über 5 % annualisiert lag. Im EPI gibt es keine vergleichbare Komponente. Die Pipeline hatte ein massives Leck genau dort, wo sie am nützlichsten sein sollte.

Bis 2024 konvergierten die beiden Messgrößen in einen ähnlichen Bereich, ohne dass eine der beiden eindeutig der anderen vorausging. Das hielt nicht lange an. Im Verlauf von 2025 behielt der EPI eine anhaltende Prämie gegenüber dem VPI bei, und dann kam die Beschleunigung gegen Jahresende: Die monatlichen EPI-Werte beschleunigten sich bis Februar, während der VPI bei etwa 0,2 % bis 0,3 % verharrte. Die Lücke war zurück, und dann begann der Krieg.

Lebensmittel sind der Kanarienvogel, und Düngemittel haben es noch verschlimmert

Wenn es eine Kategorie gibt, in der die Pipeline vom EPI zum VPI mit angemessener Zuverlässigkeit funktioniert, dann sind es Lebensmittel. Der Economic Research Service des US-Landwirtschaftsministeriums hat festgestellt, dass die EPI-Segmente auf Industrieebene für Lebensmittel und Futtermittel „historisch eine starke Korrelation“ mit dem Verbraucherpreisindex für Lebensmittel aufweisen. Die Verzögerung ist meist kurz, oft nur ein bis zwei Monate, da die Lieferkette vom Bauernhof bis zum Supermarkt relativ direkt ist.

Die Daten für Februar zeigen bereits, dass die Pipeline funktioniert, mit einem Anstieg der Farmpreise für Rinder um 20 % im Jahresvergleich. Die Preise für frische und getrocknete Gemüse im EPI stiegen in einem Monat um fast 49 %, während die VPI-Unterkategorie „Lebensmittel zu Hause“ um 0,4 % zulegte, wobei Obst und Gemüse allein um 1,4 % stiegen. Das USDA prognostiziert für das gesamte Jahr 2026 einen Anstieg der Lebensmittelpreise zu Hause um 3,1 %, deutlich über dem 20-jährigen historischen Durchschnitt von 2,6 %.

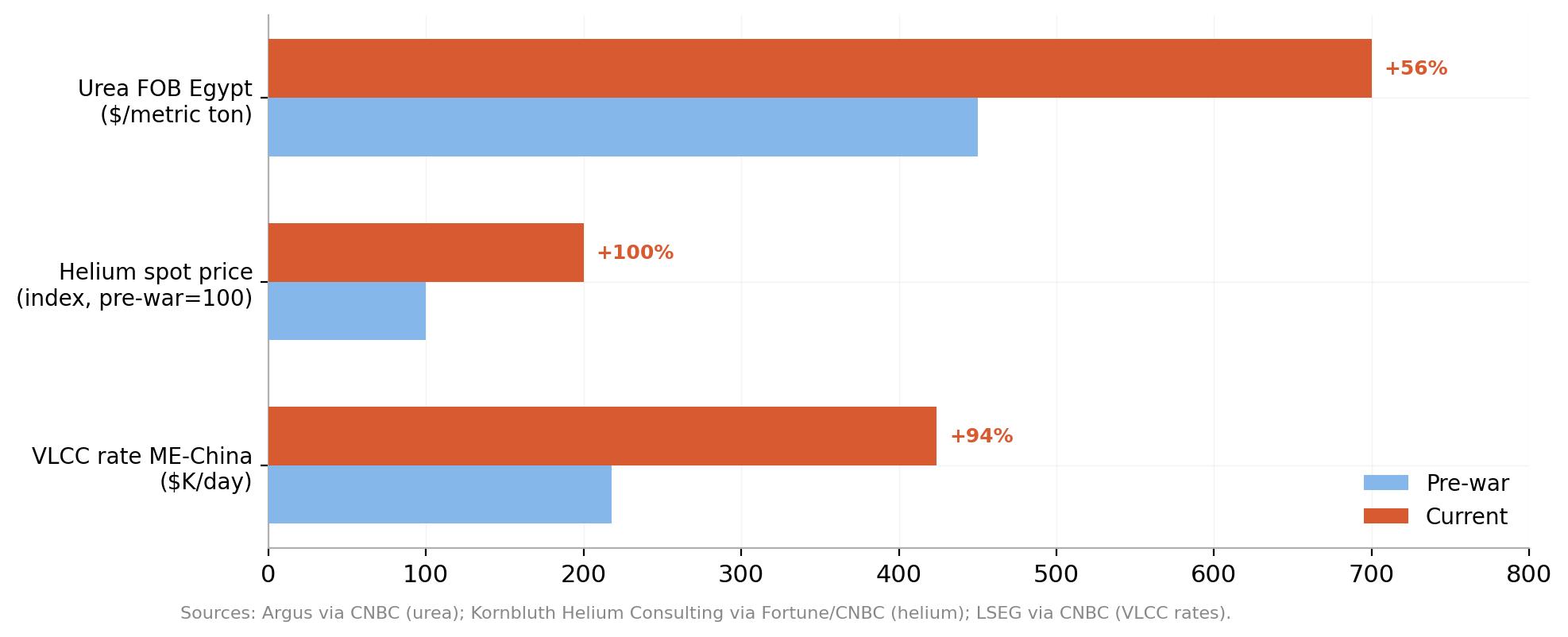

Und dann explodierte der Düngemittelmarkt. Fast die Hälfte des weltweit gehandelten Harnstoffs und etwa 30 % der Ammoniakexporte stammen aus Golfstaaten, deren Lieferungen durch die Straße von Hormus verlaufen. Da die Straße seit Anfang März faktisch geschlossen ist, sind die Harnstoffpreise von rund 450 US-Dollar pro Tonne vor Beginn der Raketenangriffe auf etwa 700 US-Dollar gestiegen – ein Sprung von etwa 45 % innerhalb weniger Wochen.

QatarEnergy hat die Produktion von Harnstoff im Downstream-Bereich eingestellt, nachdem es seine Flüssigerdgas- (LNG-)Operationen gestoppt hatte, und China hat die Düngemittelexporte eingeschränkt, um die heimische Versorgung zu schützen. Das Fertilizer Institute schätzt, dass US-Landwirten in diesem Frühjahr etwa 2 Millionen Tonnen Harnstoff fehlen werden.

Das Timing könnte nicht ungünstiger sein, da die Pflanzsaison auf der Nordhalbkugel von Mitte Februar bis Anfang Mai in vollem Gange ist. Stickstoffdünger ist für Mais- und Weizenanbauer unverzichtbar, da er ein Drittel bis die Hälfte der Betriebskosten ausmacht.

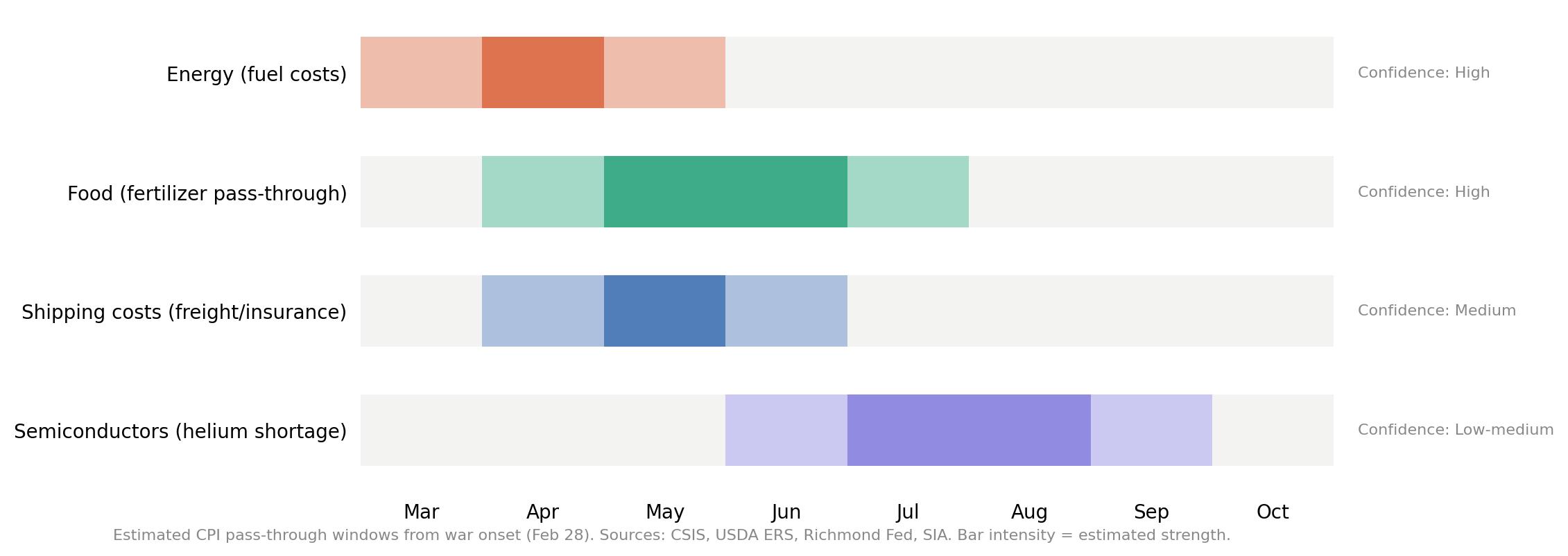

Wenn die Düngemittelpreise hoch bleiben, werden die Landwirte entweder die Kosten absorbieren und die Preise für Feldfrüchte erhöhen oder die Anbaufläche reduzieren, was ebenfalls die Preise durch Angebotsverknappung steigen lässt. Beide Wege wirken sich direkt auf den Lebensmittel-VPI aus. Das Center for Strategic and International Studies (CSIS) schätzt, dass die Auswirkung der erhöhten Energiepreise auf die Lebensmittelpreise etwa vier Monate nach Kriegsbeginn ihren Höhepunkt erreichen könnte, was den stärksten Druck auf der Verbraucherseite etwa im Juni oder Juli erwarten lässt.

Ein Angebotsschock aus allen Richtungen

Die PPI-CPI-Pipeline war unter normalen Bedingungen immer durchlässig. Was die aktuelle Situation anders macht, ist, dass die Produzenten nicht mit einem einseitigen Kostenschock konfrontiert sind. Sie werden gleichzeitig aus mindestens vier Richtungen getroffen, wobei der Krieg im Iran die meisten davon verursacht.

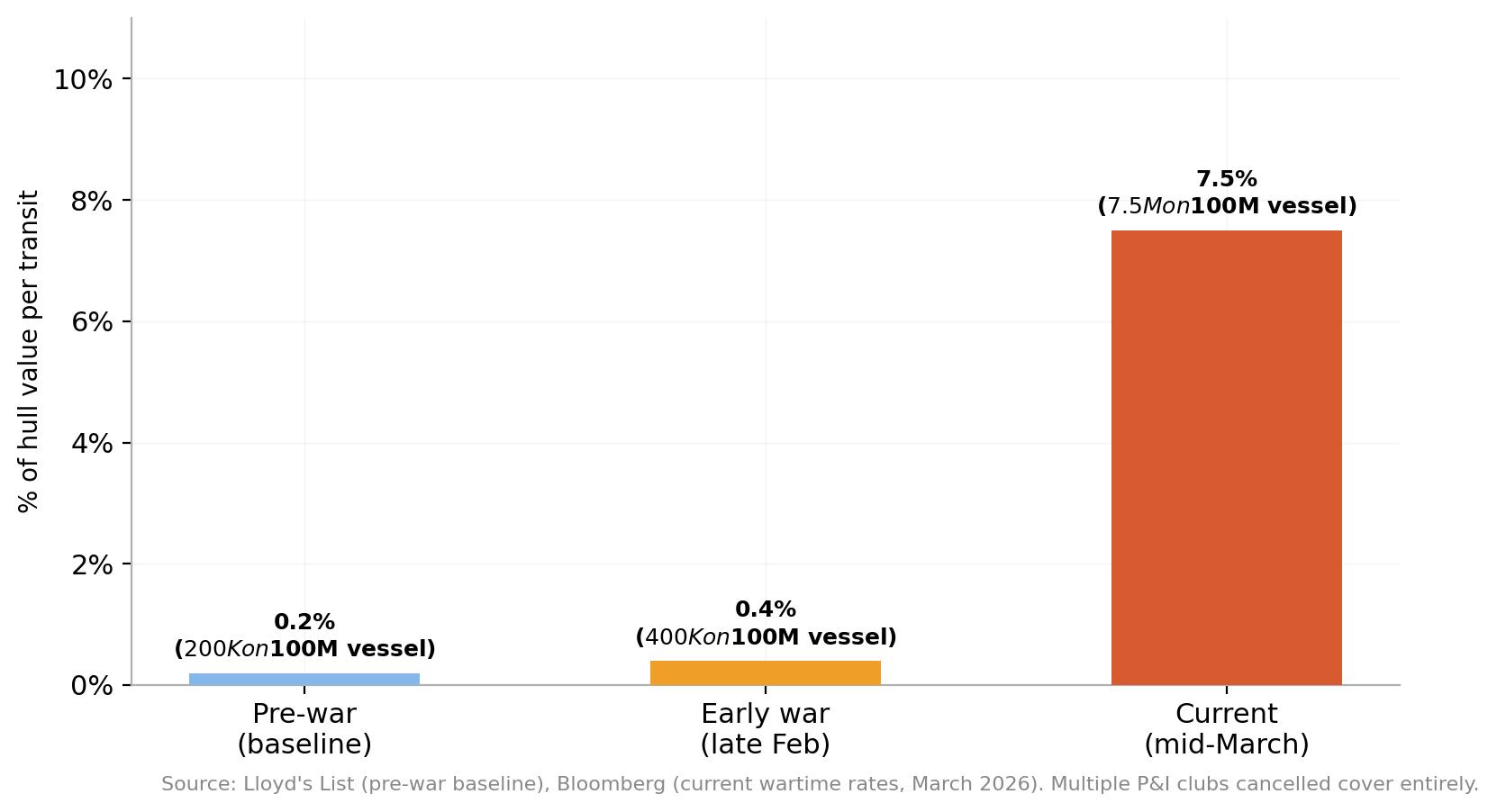

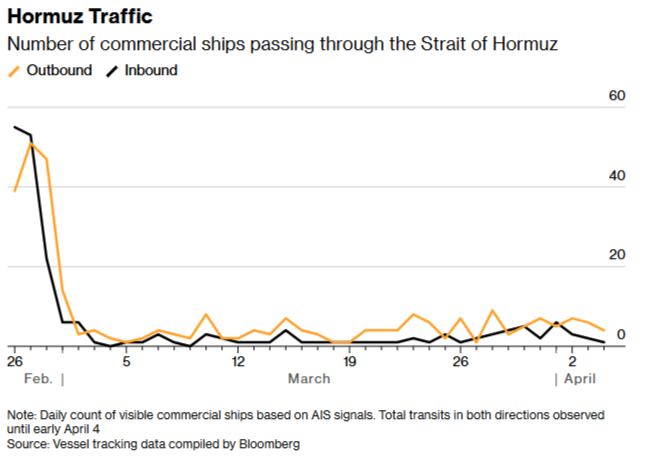

Die Transportkosten sind explosionsartig gestiegen. Die Prämien für Kriegsrisikoversicherungen von Schiffen, die die Straße von Hormus passieren, sind laut Lloyd's List von etwa 0,15 % bis 0,25 % des Rumpfwerts vor dem Konflikt auf bis zu 5 % bis 10 % gestiegen. Für einen großen Rohöltanker im Wert von 100 Millionen US-Dollar summieren sich die Versicherungskosten damit auf 5 Millionen US-Dollar für eine einzelne Fahrt. Hapag-Lloyd führte ab dem 2. März einen Kriegsrisiko-Zuschlag von bis zu 3.500 US-Dollar pro Container ein.

Die Benchmark-Frachtraten für sehr große Rohöltanker auf der Route vom Nahen Osten nach China erreichten in der ersten Woche des Konflikts mit fast 424.000 US-Dollar pro Tag einen Rekordwert, was einem Anstieg von 94 % in einer einzigen Sitzung entspricht. Diese Kosten verschwinden nicht, wenn das Schiff anlegt. Sie schlagen sich in den Landekosten jedes physischen Gutes nieder, das den Golf-Transportkorridor passiert, von Rohöl über Chemikalien bis hin zu Fertigprodukten.

Die globalen Kraftstoffkosten steigen unabhängig von den Transportzuschlägen stark an. Die Straße von Hormus transportiert normalerweise etwa ein Fünftel des weltweiten Öls und einen ähnlichen Anteil des globalen LNG-Flusses. Da die täglichen Durchfahrten seit Beginn des Konflikts um 90 % bis 95 % zurückgegangen sind, sind die Rohölpreise auf über 100 US-Dollar pro Barrel gestiegen.

QatarEnergy berichtete, dass iranische Angriffe 17 % der LNG-Exportkapazität des Landes zerstört haben, wobei Reparaturen drei bis fünf Jahre dauern könnten. Energie ist ein Input für nahezu alles. Die PPI-Daten für Februar zeigten bereits einen Anstieg der verarbeiteten Energiegüter um 5,5 % und der unverarbeiteten Energierohstoffe um 6,0 % in nur einem Monat, bevor die volle Wirkung der Schließung der Straße von Hormus durchschlug.

Dann gibt es noch Helium. Katar produziert etwa ein Drittel des weltweiten Angebots, und diese Produktion fiel aus, als iranische Angriffe Ende Februar die Ras Laffan-Anlage von QatarEnergy trafen. Die Spotpreise für Helium haben sich seit Beginn der Krise verdoppelt.

Etwa 200 spezialisierte Container, die für den Transport von Helium verwendet werden, sind in der Straße von Hormus gestrandet. Die globale Lieferkette arbeitet mit einem Puffer von etwa 45 Tagen, bevor der vorhandene flüssige Vorrat verdampft. Das ist wichtig, weil die Halbleiterindustrie die medizinische Bildgebung als größten Heliumverbraucher überholt hat. Helium wird zur Kühlung von Wafern während der Chipfertigung verwendet und ist in der Photolithographie unersetzlich. Heliumlieferanten erlassen bereits höhere Gewalt-Erklärungen an Kunden in den USA.

Der Halbleiteraspekt ist ein langfristiger Faktor, aber potenziell der folgenreichste für die PPI-CPI-Pipeline. Unterhaltungselektronik, Automobile und KI-Infrastruktur sind alle auf die Halbleiterversorgung angewiesen. Wenn Heliumknappheit in den kommenden Monaten die Chipproduktion bei TSMC, Samsung und SK Hynix einschränkt, würde die daraus resultierende Knappheit mit einer Verzögerung von drei bis sechs Monaten in die Preise langlebiger Güter einfließen – genau die Art von verzögerter Weitergabe, die die Pipeline-Theorie vorhersagt, aber selten demonstrieren kann. Die Semiconductor Industry Association warnte 2023 in einer Einreichung, dass bei einer Unterbrechung der Heliumversorgung „wahrscheinlich Schocks für die globale Halbleiterfertigungsindustrie“ zu erwarten seien. Diese Hypothese ist jetzt Realität.

Was die Lücke für die Fed bedeutet

Die Fed hielt die Zinsen auf 3,50 % bis 3,75 % bei ihrer Sitzung im März, wobei das Federal Open Market Committee (FOMC) mit 11 zu 1 für eine Beibehaltung stimmte, und der aktualisierte Dot Plot prognostiziert nun nur noch eine einzige Zinssenkung für den Rest des Jahres 2026. Das CME FedWatch Tool zeigt eine 95%ige Wahrscheinlichkeit für eine weitere Zinspause bei der Zinssitzung der Fed im April, und der Markt hält es für wahrscheinlicher als nicht, dass die Zinsen bis zum Jahresende genau dort bleiben, eine deutliche Umkehr gegenüber Ende 2025, als Futures zwei oder drei Senkungen einpreisten.

Die vierjährige Nach-Pandemie-Bilanz allein würde zur Vorsicht mahnen, die PPI-CPI-Lücke überzubewerten. Die Pipeline war 2023 durchlässig, weil die Wohnkosten den VPI hoch hielten, während der PPI einbrach. 2024 war sie irrelevant, weil sich beide Maße annäherten. Unter normalen Umständen könnte die aktuelle Divergenz einfach eine vorübergehende Margenkompression widerspiegeln, die Unternehmen absorbieren, ohne die Verbraucherpreise zu erhöhen.

Aber der Iran-Krieg hat die Kalkulation verändert. Allein Zölle hatten bereits strukturelle Kostensteigerungen in die Warenlieferkette eingebettet. Ein mehrfrontiger Angebotsschock, der gleichzeitig Transport, Energie, Nahrungsmittel-Inputs und Halbleitermaterialien trifft, macht die Margenabsorption deutlich schwerer aufrechtzuerhalten.

Unternehmen können nicht gleichzeitig steigende Kosten in allen Inputkategorien schlucken. Der Druck zeigt sich entweder in höheren Verbraucherpreisen oder in einbrechenden Gewinnen, und beide Ergebnisse führen letztlich zum gleichen Ziel: eine härtere Aufgabe für die Fed.

Der nächste VPI-Bericht für März erscheint am 10. April um 12:30 GMT. Der PPI für März folgt am 14. April. Aber die für die Pipeline-Frage wichtigsten Daten werden erst in Monaten eintreffen. Der Düngemittelschock wirkt mit einer Verzögerung, die CSIS auf etwa vier Monate schätzt. Die Heliumknappheit würde, falls sie anhält, frühestens Mitte des Jahres die Chipversorgung einschränken. Die Weitergabe der Transportkosten wird Zeit brauchen, um sich von den Frachtrechnungen bis zu den Einzelhandelspreisen durchzuschlagen. Die PPI-Daten für Februar spiegelten die Welt vor der Schließung der Straße von Hormus wider. Die kommenden Zahlen werden zeigen, wie viel des Schocks die Produzenten bereits absorbiert haben und wie viel noch nach unten durchwirkt.

Vier Jahre lang war die PPI-CPI-Pipeline unzuverlässig. Diesmal könnte das Volumen des Drucks, der in sie eingespeist wird, ihr keine Wahl lassen.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Goldpreis wackelt gefährlich: 3 Gründe gegen schnelle Entwarnung

Der Goldpreis steht an einem kritischen Punkt. Der Gold-Future GC1! notiert auf dem Tageschart bei rund 3.982,67 US-Dollar und damit nur knapp über einer wichtigen Unterstützung bei 3.955 US-Dollar. Genau diese Marke könnte nun darüber entscheiden, ob Gold nur kurz durchatmet – oder ob die nächste Verkaufswelle startet. Die Lage ist brisant. Denn der übergeordnete Trend zeigt klar nach unten.

Silber unter Druck: Diese 3 Marken entscheiden jetzt alles

Silberpreis Prognose: Bei Silber spitzt sich die Lage dramatisch zu. Der Silber-Future notiert im Tageschart bei rund 55,40 US-Dollar und steht damit exakt an einer Zone, die für die nächsten Wochen entscheidend werden könnte. Der Abwärtstrend ist stark, die Verkäufer haben weiter das Kommando. Doch gleichzeitig ist der Markt technisch stark überverkauft.

Ripple Prognose: Kippt XRP jetzt? Diese Marke entscheidet über den nächsten Kurs

Der Kurs der Kryptowährung XRP bewegt sich am Freitag wieder in Richtung der nächsten wichtigen technischen Unterstützung bei 1,10 US-Dollar. Nach der makroökonomisch getriebenen Erholung zu Wochenbeginn legt der für den Zahlungsverkehr entwickelte Token zunächst eine Verschnaufpause ein.

Das potenzielle Comeback von Bitcoin in der zweiten Jahreshälfte hängt von diesen 4 Katalysatoren ab

Bitcoin ist in der ersten Jahreshälfte um über 34 % gefallen, da der King Crypto es trotz der Probleme durch den Iran-Krieg nicht geschafft hat, von einem guten Semester für risikoreiche Vermögenswerte zu profitieren. Da risikofreudige Investoren zunehmend auf KI-bezogene Aktien setzen und keine sichtbaren Katalysatoren in Sicht sind, steht Bitcoin in der zweiten Jahreshälfte vor einer entscheidenden Frage: Kann die Nachfrage wieder aufgebaut werden oder wird sich die Korrektur vertiefen?