- Der US-Dollar-Index fällt diese Woche auf mehr als dreijährige Tiefststände.

- Der Optimismus nach dem Waffenstillstand belastet den Greenback erheblich.

- Die nächste Zinssenkung der Fed wird für das Treffen am 17. September erwartet.

In dieser Woche sah sich der US-Dollar (USD) einem erhöhten Verkaufsdruck ausgesetzt und fiel kurzzeitig auf die 97,00er Streitzone, was das erste Mal seit März 2022 war, wie der US-Dollar-Index (DXY) berichtete.

Der monatliche Chart zeigt einen signifikanten (abwärts) Trend und verdeutlicht, dass der Index dabei ist, seinen fünften aufeinanderfolgenden Monat, der in Rot hervorgehoben ist, zu beenden, was einen Rückgang von über 12 % gegenüber den bisherigen Höchstständen von über 110,00, die Mitte Januar verzeichnet wurden, anzeigt.

In letzter Zeit hat die Geopolitik die Stimmung auf dem globalen Markt übernommen, nachdem der von Trump vermittelte Waffenstillstand zwischen Israel und dem Iran mehr als zehn Tage lang Luftangriffe zwischen diesen Ländern gestoppt hat, sowie die späte Intervention der USA.

Die Nachrichten lösten eine bedeutende Korrektur des Greenbacks über alle Währungen hinweg aus und unterstützten gleichzeitig den Anstieg zu neuen Höchstständen in den meisten seiner Rivalen, während die US-Renditen einen stetigen Rückgang auf mehrwöchige Tiefststände beibehielten.

Der Fokus verlagert sich nun auf die Handelsfrist

Präsident Donald Trump erklärte das US-China-Abkommen nach den jüngsten Gesprächen in London für "abgeschlossen". Diese Ankündigung kam nach einer Reihe von Debatten zwischen Beamten aus Washington und Peking, die erfolgreich einen Rahmen zur Erneuerung ihres Handelswaffenstillstands etablierten. Er erklärte, dass Peking sich verpflichtet hat, Magnete und seltene Erden als Teil des Abkommens bereitzustellen.

Darüber hinaus hat das Weiße Haus bestätigt, dass das neu erreichte Abkommen den Vereinigten Staaten erlaubt, eine Steuer von 55 % auf Waren zu erheben, die aus China importiert werden. Der Vorschlag sieht eine 10 % "reziproke" Steuer vor, zusammen mit einer 20 % Steuer, die auf den Fentanyl-Handel abzielt, und einer 25 % Steuer, die auf die aktuellen Handelsbarrieren erhoben wird. China hat angekündigt, eine 10 % Steuer auf Importe aus den Vereinigten Staaten einzuführen.

Über den Atlantik hinweg betonte die Präsidentin der Europäischen Kommission (EK), Ursula von der Leyen, die Komplexität der Handelsverhandlungen mit den Vereinigten Staaten. Sie bekräftigte ihr Ziel, bis zur Frist am 9. Juli eine endgültige Einigung zu erzielen, im Hinblick auf die Kommentare von Präsident Trump, der die EU als "unfair" bezeichnete.

Während einer Pressekonferenz beim G7-Gipfel in Kanada informierte sie die Reporter, dass die Gespräche weiterhin komplex sind, jedoch Fortschritte erzielt werden, was sie als positiv erachtete. Sie erklärte, dass sie erhebliche Anstrengungen unternimmt, um Schwung aufzubauen, was darauf hindeutet, dass die Verhandlungen in einem komplexen Zustand sind und das Ergebnis abzuwarten bleibt.

Erinnern wir uns daran, dass ein Scheitern, eine Einigung zwischen den USA und der EU zu erzielen, zu einem Zollsatz von 50 % auf alle Importe aus der EU führen wird.

Bei der Betrachtung des breiteren wirtschaftlichen Umfelds ist es wichtig zu beachten, dass selbst niedrigere Zölle langfristig negative Folgen für die Wirtschaft haben können.

Trotz des Potenzials für anfängliche Preiserhöhungen, die sich verringern könnten, wird erwartet, dass anhaltende Handelsbeschränkungen die Kosten in verschiedenen Sektoren hoch halten, die Konsumausgaben einschränken und das gesamte Wirtschaftswachstum behindern. Die Federal Reserve (Fed) könnte gezwungen sein, ihre derzeitige 'Abwarten-und-Sehen'-Strategie zu überdenken, wenn sich diese Bedrohungen verwirklichen.

Angesichts anhaltender Streitigkeiten deutet vieles darauf hin, dass das Weiße Haus eine Vorliebe für eine schwächere Währung hat. Welche Maßnahmen können wir von der Trump-Administration erwarten, um das rekordhohe Handelsdefizit zeitnah zu bekämpfen? Eine Strategie, die auf die 'Repatriierung' von Industrien abzielt, ist im Gange; jedoch wird es erhebliche Zeit und umfangreiche finanzielle Investitionen erfordern, um ein positives Ergebnis zu erzielen.

Zwischen der Unabhängigkeit der Fed und Zinssenkungen

Der Offenmarktausschuss (FOMC) hielt seinen Leitzins während des Treffens am 17.-18. Juni aufrecht, was den Erwartungen entsprach. Der Fokus verlagerte sich jedoch auf die neue bereitgestellte Anleitung: die Erklärung, die Pressekonferenz und insbesondere das aktualisierte Dot-Plot erregten erhebliche Aufmerksamkeit.

Die Kommunikationen, wenn man sie insgesamt betrachtet, schienen etwas weniger aggressiv zu sein als von den Märkten erwartet, da die Beamten weiterhin auf eine mögliche Lockerung von etwa 50 Basispunkten bis zum Ende des Jahres hindeuteten. Der Ausschuss navigiert durch ein Umfeld, das von einer gedämpften Wachstumsprognose und einer erhöhten Arbeitslosenquote geprägt ist, im Gegensatz zu einem marginal stärkeren Inflationsausblick.

Die anschließende Pressekonferenz von Fed-Vorsitzendem Jerome Powell konnte die Erwartungen bezüglich zweier möglicher Zinssenkungen nicht klären. Er nahm einen bemerkenswert geduldigen Ton an und betonte, dass die Fed erwartet, dass in den kommenden Monaten Preisdruck durch Zölle entstehen wird.

Während seiner halbjährlichen Anhörung Anfang dieser Woche warnte Powell den Kongress, dass erhöhte Importzölle zu einer höheren Inflation in diesem Sommer führen könnten – einer kritischen Phase zur Beurteilung der Angemessenheit von Zinssenkungen. Powell warnte, dass die Zölle von Präsident Trump zu steigender Güterinflation führen könnten, und betonte die Notwendigkeit der Fed, ein heikles Gleichgewicht inmitten anhaltender Handelskonflikte und breiterer geopolitischer Unsicherheiten zu navigieren.

Der anhaltende Rückgang der US-Inflation, trotz eines kleinen Stolpersteins beim Verbraucherpreisindex (CPI) und dem Erzeugerpreisindex (PPI), nachdem der Hauptwert des persönlichen Konsumaufwands (PCE) im Mai mit dem Konsens übereinstimmte und über den Schätzungen lag, kombiniert mit einem abkühlenden Arbeitsmarkt, scheint die Ansicht zu unterstützen, dass niedrigere Zinssätze auf dem Weg sind, selbst im Lichte von Powells vorsichtiger Haltung.

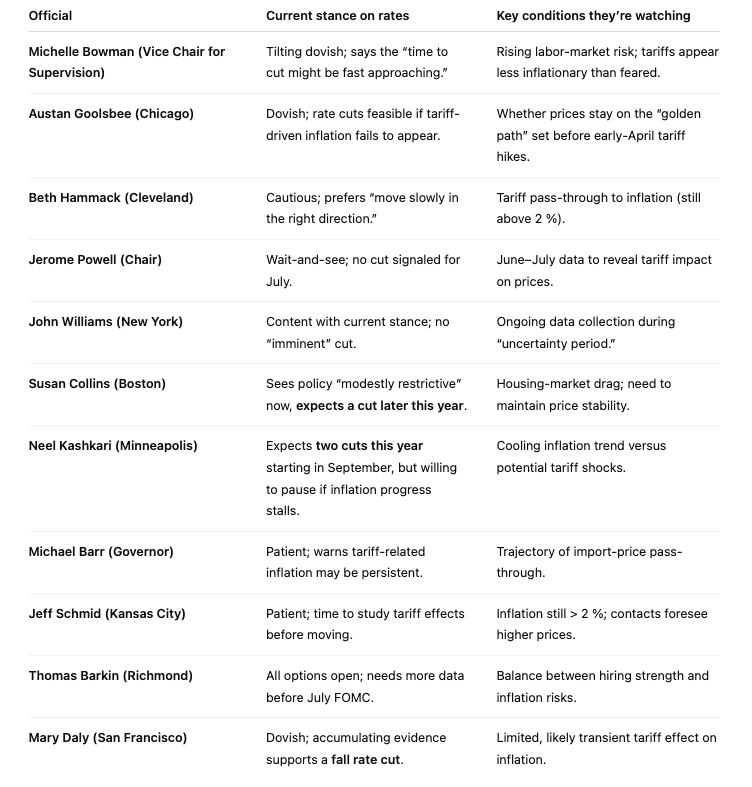

Verliert Powells vorsichtige Haltung an Anhängern?

Gesamtbild

- Die dovish Gruppe (Bowman, Goolsbee, Collins, Kashkari, Daly) sieht eine abkühlende Inflation und begrenzte Zollweitergaben als Grundlage für Zinssenkungen ab dem Herbst, wobei einige sogar bis zu zwei Schritte befürworten.

- Die vorsichtige/neutrale Gruppe (Hammack, Powell, Williams, Barr, Schmid, Barkin) betont die Datenabhängigkeit: Sie wollen Beweise, dass Zölle entweder die Inflation nicht anheben oder dass ein Anstieg vorübergehend ist, bevor sie eine Lockerung vornehmen.

- Konsens: Eine Zinssenkung im Juli ist unwahrscheinlich; September oder später bleibt das früheste realistische Zeitfenster, abhängig davon, ob die Inflationsdaten im Sommer den durch Zölle bedingten Preisdruck bestätigen oder widerlegen.

Was steht für den US-Dollar an?

Nächste Woche werden sich die Anleger hauptsächlich auf den US-Arbeitsmarkt konzentrieren, mit den Veröffentlichungen der JOLTS-Jobangebote, dem ADP-Bericht, den üblichen wöchentlichen Erstanträgen auf Arbeitslosenhilfe und den entscheidenden Nonfarm Payrolls. Darüber hinaus wird der ISM mit seinen wichtigen Indikatoren aus den Bereichen Fertigung und Dienstleistungen im Fokus stehen.

Wie sieht es mit den technischen Analysen aus?

Die Verkaufsneigung beim US-Dollar-Index (DXY) scheint carte blanche zu haben.

Das heißt, sobald das Mehrjahrestief bei 97,00 (27. Juni) überwunden ist, könnte der Index Kurs auf den Februar 2022-Boden bei 95,13 (4. Februar) nehmen, der knapp über der Basis von 2022 bei 94,62 (14. Januar) liegt.

Auf der Oberseite entsteht der erste Widerstand an der Juni-Obergrenze von 99,42 (23. Juni), einem Bereich, der durch den vorläufigen 55-Tage-SMA gestützt wird. Nördlich davon liegt das wöchentliche Hoch von 100,54 (29. Mai), das dem Mai-Hoch von 101,97 (12. Mai) vorausgeht, das wiederum durch den interimistischen 100-Tage-SMA gestützt wird.

Bemerkenswert: Der Index bleibt bereit, seinen Abwärtstrend fortzusetzen, solange er unter den 200-Tage- und 200-Wochen-Simple Moving Averages (SMAs) navigiert, die derzeit bei 103,81 bzw. 102,97 liegen.

Darüber hinaus bleiben die Momentum-Indikatoren in eine bärische Richtung geneigt: Der Relative Strength Index (RSI) ist auf den Bereich von 32 gefallen und flirtet mit der überkauften Zone, während der Average Directional Index (ADX) um 15 eine schwache Trendstärke zeigt.

US-Dollar FAQs

Der US-Dollar (USD) ist die offizielle Währung der Vereinigten Staaten und in vielen weiteren Ländern als „de facto“-Währung im Umlauf. Er ist die am häufigsten gehandelte Währung weltweit und dominiert mit 88 % des globalen Devisenhandels. Daten von 2022 zeigen, dass täglich ein Handelsvolumen von rund 6,6 Billionen US-Dollar umgesetzt wird. Der US-Dollar löste nach dem Zweiten Weltkrieg das Britische Pfund als Weltreservewährung ab, nachdem der Goldstandard 1971 abgeschafft wurde.

Der wichtigste Faktor, der den Wert des US-Dollars beeinflusst, ist die Geldpolitik, die von der Federal Reserve (Fed) bestimmt wird. Die Fed hat zwei Hauptziele: Preisstabilität (Inflationskontrolle) und Förderung der Vollbeschäftigung. Ihr primäres Werkzeug zur Erreichung dieser Ziele ist die Anpassung der Zinssätze. Wenn die Preise zu schnell steigen und die Inflation über dem Ziel von 2 % liegt, erhöht die Fed die Zinsen, was dem Wert des US-Dollars zugutekommt. Fällt die Inflation unter 2 % oder ist die Arbeitslosenquote zu hoch, senkt die Fed möglicherweise die Zinsen, was den Greenback belastet.

In außergewöhnlichen Situationen greift die Federal Reserve auf Maßnahmen wie die quantitative Lockerung (QE) zurück. Dies geschieht, wenn Zinssenkungen allein nicht ausreichen, um das Finanzsystem zu stabilisieren. QE ermöglicht es der Fed, mehr Geld zu drucken und US-Staatsanleihen von Banken zu kaufen, um die Kreditvergabe anzukurbeln. Diese expansive Maßnahme schwächt in der Regel den US-Dollar, da sie die Geldmenge erhöht und das Vertrauen in die Währung senkt.

Quantitative Tightening (QT) stellt den umgekehrten Prozess zu Quantitative Easing (QE) dar. Die US-Notenbank Federal Reserve beendet den Ankauf von Anleihen und investiert die fällig werdenden Rückzahlungen nicht in neue Anleihen. In der Regel wirkt sich dieser Prozess positiv auf den US-Dollar aus.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

EUR/USD: Käufer pausieren, behalten aber die Kontrolle

Das Paar EUR/USD pendelt am Montag in ruhigem Handel um 1,0900 und ist auf eine begrenzte Intraday-Spanne beschränkt. Vorsichtiger Optimismus herrscht an den Finanzmärkten, da die am Wochenende veröffentlichten chinesischen Daten den asiatischen Aktien einen Auftrieb gaben, der später in den europäischen Handel überging.

DAX weiter neutral – Apple kauft sich frei

Gute Stimmung heute Morgen auch auf dem Frankfurter Börsenparkett nach den Nachrichten aus dem Hause Apple.

Goldpreis-Prognose: XAU/USD hält sich im vertrauten Bereich um $2.350

Der Kassapreis für Gold begann den Tag mit einem Rückgang, da sich die Stimmung an den Märkten aufhellte, was sich auch in der positiven Stimmung an den Aktienmärkten widerspiegelte.

Wichtige Trading Niveaus mit dem Technischen Konfluenz Indikator ermitteln

Verbessern Sie Ihre Ein- und Ausstiege. Das Tool setzt sich aus einer ausgewählten Gruppe von technischen Indikatoren wie gleitenden Durchschnitten, Fibonaccis oder Pivot Points zusammen und markiert gut sichtbar wichtige Konfluenzzonen.

Beobachten Sie den Markt mit den interaktiven Chart von FXStreet

Mit unseren interaktiven Charts mit mehr als 1500 Assets, Interbankensätzen und umfangreichen historischen Daten sind Sie immer auf der Höhe des Marktgeschehens. Dieses professionelle Online-Tool ist ein Muss für jeden Trader und bietet Ihnen eine innovative Echtzeit-Plattform, die vollständig anpassbar und kostenlos ist.