- Der US-Dollar schloss die Woche mit deutlichen Verlusten.

- Die Ergebnisse der japanischen Wahlen hielten den Dollar unter starkem Druck.

- Die FOMC-Protokolle werden Details zur letzten Entscheidung der Fed enthüllen.

Die Woche, die war

Der US-Dollar (USD) setzte in dieser Woche seinen jährlichen Abwärtstrend fort und fiel auf zweiwöchige Tiefststände, nur um in der zweiten Wochenhälfte leicht zurückzukommen.

Das US-Dollar-Index (DXY) startete mit einem katastrophalen Wochenbeginn, stabilisierte sich jedoch in den folgenden Tagen am unteren Ende der wöchentlichen Spanne, alles im Anschluss an die Einschätzungen der Investoren zu den japanischen Wahlen am Sonntag.

Tatsächlich scheinen die Marktteilnehmer die Spekulation darüber, wie eine von Warsh geführte Federal Reserve (Fed) aussehen könnte, beiseite gelegt zu haben und ihren Fokus auf die Auswirkungen einer potenziell erneuerten Stärke des japanischen Yen (JPY) zu richten, einschließlich seiner Dauer und Ausdehnung.

Darüber hinaus spiegelte die schwache Performance des Index die der US-Staatsanleihen wider, deren Rückgang sich auf Mehrmonats-Tiefs über verschiedene Zeitrahmen beschleunigte.

Bisher sehen die Märkte die Federal Reserve bei ihrer Veranstaltung am 18. März auf der Stelle treten und rechnen mit fast 70 Basispunkten an Lockerungen in diesem Jahr.

Fed bleibt auf der Stelle, während das Vertrauen steigt

Die Federal Reserve tat genau das, was die Märkte im Januar erwarteten, und ließ die Zielspanne für die Fed Funds (FFTR) unverändert bei 3,50% bis 3,75%. Die Entscheidung selbst war keine Überraschung. Was etwas mehr auffiel, war der Ton. Die Entscheidungsträger klangen etwas zuversichtlicher in Bezug auf das Wachstum und ließen leise frühere Formulierungen über steigende Abwärtsrisiken auf dem Arbeitsmarkt fallen.

Während der Pressekonferenz hielt Vorsitzender Jerome Powell einen stabilen und gemessenen Ton. Er sagte, die aktuelle geldpolitische Ausrichtung erscheine weiterhin angemessen und verwies auf Anzeichen, dass sich der Arbeitsmarkt stabilisiere und die Dienstleistungsinflation weiterhin nachlasse. Was den jüngsten Anstieg der Gesamtinflation betrifft, so führte Powell dies größtenteils auf Zölle auf Waren zurück und deutete an, dass dieser Druck um die Mitte des Jahres seinen Höhepunkt erreichen sollte.

Wichtig ist, dass er wiederholte, dass Entscheidungen von Sitzung zu Sitzung getroffen werden, ohne vorgegebene Richtung. Weitere Zinserhöhungen sind nicht das Basisszenario, und seiner Ansicht nach haben sich die Risiken auf beiden Seiten des dualen Mandats der Fed gemildert. Mit anderen Worten, die Fed ist mit ihrer aktuellen Position zufrieden und hat es nicht eilig, sich zu bewegen.

Niedrigere Zinsen oder längeres Halten? Die Debatte innerhalb der Fed

Frische Kommentare von Fed-Vertretern enthüllten ein interessantes Detail, das nicht sofort offensichtlich war. Ein Gouverneur sagte offen, dass die Zinsen bereits niedriger sein sollten. Mehrere regionale Präsidenten hingegen entschieden sich zu warten und sagten, dass die Inflationsrisiken nicht vollständig verschwunden seien. Was ist der Hauptpunkt? Das Vertrauen wächst, aber Vorsicht bleibt das vorherrschende Gefühl.

FOMC-Gouverneur Stephen Miran (ständiger Wähler) war die klarste Stimme auf der dovishen Seite. Er argumentierte, dass die Zinssätze derzeit höher als notwendig seien und bereits niedriger sein sollten. Seiner Ansicht nach läuft die Politik immer noch strenger, als es die Daten wirklich rechtfertigen. Er scheint zu denken, dass die Fed in dieser Phase des Zyklus restriktiver ist, als notwendig. Er spielte auch die Befürchtungen herunter, dass Handelszölle die Inflation erheblich neu entfachen werden. Laut Miran war deren Einfluss weit weniger schädlich als viele zunächst erwartet hatten. Er fügte hinzu, dass ein großer Teil der Kosten von ausländischen Produzenten und nicht von US-Verbrauchern getragen wurde, was seinen breiteren Punkt untermauert, dass die Inflationsrisiken, die aus der Handelspolitik resultieren, möglicherweise übertrieben sind.

Die Präsidentin der Dallas Fed, Lorie Logan (Wählerin), sagte, sie sei "vorsichtig optimistisch", dass die aktuelle Politikspanne von 3,50%–3,75% die Inflation wieder in Richtung 2% lenken kann, während die Stabilität des Arbeitsmarktes erhalten bleibt. Sie stellte fest, dass nach den drei Zinssenkungen des letzten Jahres die Abwärtsrisiken für die Beschäftigung "deutlich nachgelassen" haben. Sie warnte jedoch, dass diese gleichen Senkungen einige Aufwärtsrisiken für die Inflation hinzugefügt haben. Für Logan werden die nächsten Monate der Daten entscheidend sein, um zu bestimmen, ob die Politik ausreichend restriktiv ist.

Die Präsidentin der Cleveland Fed, Beth Hammack (Wählerin), schlug einen geduldigen Ton an und sagte, dass es in diesem Jahr keine Dringlichkeit gebe, die Zinsen anzupassen. Mit der Wirtschaft auf einem "vorsichtig optimistischen" Fundament deutete sie an, dass die Fed "eine ganze Weile" auf der Stelle bleiben könnte. Ihre Bemerkungen verstärken die Idee, dass, abgesehen von einer wesentlichen Veränderung der Inflationsdynamik, die Stabilität der Politik derzeit das Basisszenario ist.

Der Präsident der Kansas City Fed, Jeffrey Schmid (Wähler 2028), nahm die entschiedenste Haltung zur Beibehaltung einer strengen Politik ein. Er argumentierte, dass es zu früh sei, sich auf Produktivitätsgewinne oder künstliche Intelligenz zu verlassen, um den Inflationsdruck nachhaltig zu senken. Während er das Potenzial für wachstumsgetriebenes Angebot anerkennt, betonte Schmid, dass "wir noch nicht dort sind" und dass die Zinssätze ausreichend hoch bleiben müssen, um die Nachfrage zu dämpfen und eine erneute Beschleunigung der Inflation zu verhindern.

Alles in allem

Das interne Gleichgewicht ist klar: Miran neigt zu einer dovishen Haltung und fordert offen niedrigere Zinsen, während die regionalen Präsidenten Geduld und anhaltende Zurückhaltung bevorzugen. Die breitere Botschaft der Fed bleibt eine von vorsichtigem Optimismus, aber nicht von Selbstzufriedenheit. Für die Märkte bleibt die Hürde für weitere Lockerungen hoch, es sei denn, die eingehenden Daten rechtfertigen dies eindeutig.

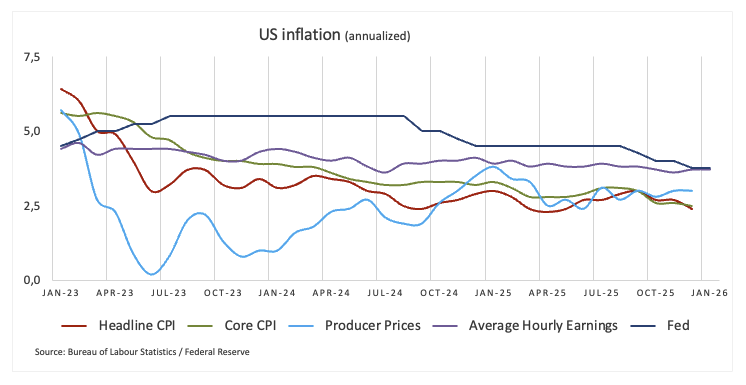

Disinflation schreitet voran; Vorsicht bleibt

Der jüngste US-Inflationswert überraschte leicht auf der schwachen Seite. Die Gesamt-CPI fiel im Januar auf 2,4% im Jahresvergleich, während die Kern-CPI, die Lebensmittel und Energie ausschließt, ebenfalls auf 2,5% über die letzten zwölf Monate abkühlte. Kurz gesagt, der Preisdruck bewegt sich weiterhin in die richtige Richtung.

Für die Märkte war das genug, um die Disinflationsnarrative am Leben zu halten und die Erwartungen an Zinssenkungen mittelfristig wieder in den Blick zu rücken. Aber aus der Perspektive der Fed ist die Arbeit noch nicht abgeschlossen. Die Entscheidungsträger betonen weiterhin, dass die Inflation noch über dem Ziel von 2% liegt und die vollständigen Auswirkungen der US-Zölle auf die Verbraucherpreise ungewiss bleiben. Während die Anleger sich also möglicherweise in Richtung Lockerungen neigen, signalisiert die Fed, dass noch Arbeit zu tun ist.

„Kaufe Japan“ hält den Dollar unter Druck

Der Yen hat in dieser Woche ein beeindruckendes Comeback gefeiert und ist auf dem besten Weg, die stärkste Wochenleistung seit über einem Jahr zu erzielen. Bis Donnerstag übte er bereits konstanten Druck auf den US-Dollar aus, ein Zeichen dafür, dass sich die Stimmung an den Devisenmärkten möglicherweise am Rande verschiebt.

Seit die Liberaldemokratische Partei unter Premierministerin Sanae Takaichi am Sonntag einen überwältigenden Sieg bei den Wahlen errungen hat, ist der Yen um rund 2,8 % gegenüber dem Dollar gestiegen. Wenn diese Gewinne bis zum Freitag halten, würde dies den größten wöchentlichen Anstieg der Währung seit November 2024 markieren, eine scharfe Umkehr, die von den Händlern nicht unbemerkt geblieben ist.

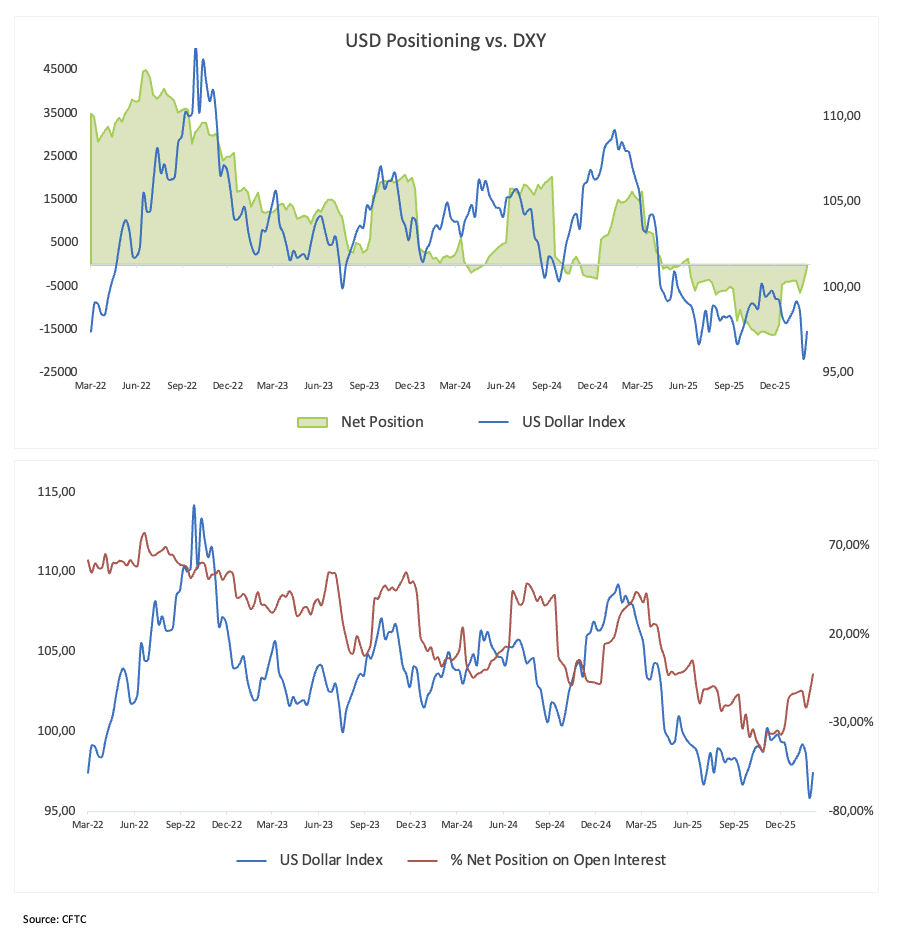

Dollar-Shorts reduziert, aber bärische Tendenz bleibt

Die neuesten Positionsdaten der Commodity Futures Trading Commission (CFTC) bieten eine interessante Nuance unter der Oberfläche. Nicht-kommerzielle Händler haben ihre Netto-Short-Positionen im US-Dollar auf den niedrigsten Stand seit Mai 2025 reduziert, auf etwa 850 Kontrakte. Mit anderen Worten, die starke bärische Überzeugung, die sich zu Beginn des Jahres aufgebaut hat, beginnt zu schwinden.

Gleichzeitig fiel das Open Interest deutlich auf etwa 28,2K Kontrakte und löste den vorherigen Anstieg auf. Dieser Rückgang deutet darauf hin, dass einige Teilnehmer einfach Positionen schließen, anstatt aggressiv bullish zu werden. Es fühlt sich weniger nach einem Ansturm auf neue Dollar-Longs an und mehr nach einer Reduzierung überfüllter Shorts.

Insgesamt deutet das Bild darauf hin, dass der Markt bereits eine Menge negativer Nachrichten eingepreist hat. Der Dollar wird weiterhin mit Vorsicht betrachtet, aber die Positionierung sieht nicht mehr überdehnt aus. Das verringert an sich das Risiko eines weiteren scharfen Abwärtsschubs und deutet darauf hin, dass die nächste große Bewegung einen neuen Katalysator benötigen könnte.

Was kommt als Nächstes für den US-Dollar

Die Aufmerksamkeit richtet sich nun wieder auf die US-Daten und die Fed. Die vorläufigen BIP-Zahlen für das vierte Quartal und die neuesten Inflationszahlen, gemessen am Preisindex für persönliche Konsumausgaben (PCE), werden im Mittelpunkt stehen. Beide Veröffentlichungen sollten helfen zu klären, ob die jüngste Widerstandsfähigkeit des Wachstums und die allmähliche Abkühlung der Preise weiterhin intakt sind.

Gleichzeitig werden die Anleger die Protokolle der FOMC-Sitzung vom 28. Januar durchforsten, um zusätzliche Einblicke zu erhalten, warum die Entscheidungsträger beschlossen haben, die Zinsen unverändert zu lassen. Jede Nuance im Hinblick auf das Risiko-Gleichgewicht oder Hinweise darauf, was die nächste Bewegung auslösen könnte, wird genau unter die Lupe genommen.

Technische Landschaft

Der US-Dollar-Index (DXY) scheint auf eine wichtige Widerstandszone nahe der 98,00-Marke oder den monatlichen Höchstständen gestoßen zu sein.

Sobald der Index diese Region überwindet, könnte er versuchen, die Bandbreite von 98,20-98,60 zu testen, wo die temporären 55-Tage- und 100-Tage-SMAs sowie der bedeutendere 200-Tage-SMA alle konvergieren. Weiter oben liegt die 2026er-Obergrenze bei 99,49 (15. Januar).

Auf der anderen Seite könnte der Verlust des Februarbodens bei 96,49 (11. Februar) einen Test des 2026er-Tiefs bei 95,56 (27. Januar) wieder ins Blickfeld rücken, vor dem Februar 2022-Basiswert bei 95,13 und dem 2022er-Tief bei 94,62 (14. Januar).

Darüber hinaus bleiben die Momentum-Indikatoren auf zusätzliche Schwäche ausgerichtet. Der Relative Strength Index (RSI) schwebt jedoch um die 40-Zone, während der Average Directional Index (ADX) über 29 einen weiterhin robusten Trend anzeigt.

-1771007869786-1771007869787.png)

Fazit

Selbst mit dem Rückgang dieser Woche, der hauptsächlich durch die Stärke des Yens verursacht wurde, ist es wichtig zu beachten, dass ein erheblicher Teil der Erholung des Dollars Ende Januar und Anfang Februar von der Fed getrieben wurde. Ein Großteil dieser Bewegung folgte der Entscheidung von Präsident Trump, Kevin Warsh als Nachfolger von Jerome Powell zu ernennen, eine Veränderung, die die Märkte als potenziell weniger dovish interpretierten als befürchtet.

Von hier aus richtet sich der Fokus wieder auf die Daten. Die Anleger werden den US-Kalender genau beobachten, insbesondere die Inflationszahlen und die Arbeitsmarktdaten. Für die Fed bleiben die Arbeitsplätze der primäre Indikator. Die Entscheidungsträger sind auf der Hut vor Anzeichen einer signifikanten Verlangsamung, sind sich aber auch bewusst, dass die Inflation noch nicht komfortabel auf dem Zielwert liegt.

Der Preisdruck liegt weiterhin über dem, wo die Fed ihn gerne hätte. Wenn der Desinflationstrend zu stagnieren beginnt, könnten die Märkte schnell die Erwartungen an frühe oder aggressive Zinssenkungen zurückschrauben. In diesem Szenario würde die Fed wahrscheinlich eine vorsichtigere Haltung einnehmen, die im Laufe der Zeit dem Dollar neue Unterstützung bieten könnte, unabhängig von dem politischen Lärm, der ihn umgibt.

Inflation - Häufig gestellte Fragen (FAQ)

Inflation misst die Preissteigerung eines repräsentativen Warenkorbs von Gütern und Dienstleistungen. Der Anstieg wird in der Regel als prozentuale Veränderung zum Vorjahresmonat oder Vorquartal ausgewiesen. Die Kerninflation, die volatile Güter wie Lebensmittel und Energie ausschließt, ist der Maßstab, an dem sich Zentralbanken orientieren, um Preisstabilität zu gewährleisten.

Der Verbraucherpreisindex (CPI) misst die Preisentwicklung eines Warenkorbs von Gütern und Dienstleistungen über einen bestimmten Zeitraum. Er wird in der Regel als prozentuale Veränderung im Vergleich zum Vormonat (MoM) und zum Vorjahresmonat (YoY) ausgedrückt. Der Kern-CPI, der volatile Komponenten wie Lebensmittel und Energie ausschließt, steht im Fokus der Zentralbanken. Wenn der Kern-CPI über 2 % steigt, führt dies in der Regel zu Zinserhöhungen, und umgekehrt, wenn er unter 2 % fällt. Höhere Zinssätze sind in der Regel positiv für eine Währung, da sie zu Kapitalzuflüssen führen.

Entgegen der Intuition kann hohe Inflation den Wert einer Währung steigern, da Zentralbanken in der Regel die Zinsen erhöhen, um die Inflation zu bekämpfen. Dies lockt internationale Investoren an, die von höheren Renditen profitieren möchten.

Gold galt lange als sicherer Hafen in Zeiten hoher Inflation, da es seinen Wert behielt. In jüngerer Zeit hat sich dies jedoch verändert. Zwar wird Gold in Krisenzeiten nach wie vor als sicherer Hafen genutzt, doch hohe Inflation führt oft dazu, dass Zentralbanken die Zinssätze anheben. Dies belastet Gold, da höhere Zinsen die Opportunitätskosten für das Halten von Gold im Vergleich zu zinsbringenden Anlagen erhöhen. Niedrigere Zinsen hingegen machen Gold wieder attraktiver.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

XRP vor Ausbruch? Ripple-Kurs kämpft um wichtige 1,40-Dollar-Marke

Ripple (XRP) zeigt am Donnerstag leichte Anzeichen einer Erholung und notiert zum Zeitpunkt der Erstellung knapp über 1,40 US-Dollar, während die Kryptopreise insgesamt moderat zulegen. Trotz des verhaltenen Anstiegs bleibt eine risikoscheue Stimmung ein Belastungsfaktor für den Markt, da das Interesse von privaten und institutionellen Anlegern nachlässt.

Anleger flüchten: Ethereum-ETFs rutschen tief ins Minus

US-Spot-Ethereum-(ETH)-Exchange-Traded Funds (ETFs) sind am Mittwoch erneut ins Minus gedreht. Laut Daten von SoSoValue verzeichneten die Produkte Nettoabflüsse von 129,1 Millionen US-Dollar und kehrten damit die leichten Zuflüsse zu Wochenbeginn um. Mehr als die Hälfte der Mittelabzüge entfiel auf Fidelitys FETH mit Abflüssen von 67 Millionen Dollar.

Bitcoin ringt mit Widerstand – Droht jetzt der nächste Rücksetzer?

Der Bitcoin-(BTC)-Kurs stabilisiert sich am Donnerstag bei 67.000 US-Dollar und trifft auf Widerstand nahe der zuvor unterschrittenen unteren Begrenzung der Konsolidierungszone bei 67.300 US-Dollar, was auf potenzielle Abwärtsrisiken hindeutet. Die institutionelle Nachfrage verzeichnete am Mittwoch Abflüsse von mehr als 276 Millionen US-Dollar, womit drei aufeinanderfolgende Tage mit Zuflüssen endeten und Unentschlossenheit unter Investoren signalisiert wurde. Gleichzeitig weisen On-Chain-Daten auf ein selt

US-CPI-Daten zeigen voraussichtlich eine moderate Abkühlung der Inflation, während die Märkte eine hawkische Fed einpreisen

Das US Bureau of Labor Statistics wird am Freitag die Daten zum Verbraucherpreisindex für Januar veröffentlichen, die durch die kurze und teilweise Schließung der US-Regierung verzögert wurden. Der Bericht wird voraussichtlich zeigen, dass der Inflationsdruck moderat nachgelassen hat, aber weiterhin über dem 2%-Ziel der Federal Reserve liegt.

Forex Today: Fokus verlagert sich auf BIP der Eurozone und US-Inflationsdaten

Der US-Dollar (USD) Index zeigt am frühen Freitag eine bescheidene Erholung, nachdem er in der zweiten Wochenhälfte Schwierigkeiten hatte, eine Richtung zu finden. In der europäischen Sitzung wird Eurostat die vorläufigen Daten zum Bruttoinlandsprodukt (BIP) für das vierte Quartal veröffentlichen. Später am Tag werden die US-Verbraucherpreisindex (VPI) Daten für Januar von den Marktteilnehmern genau beobachtet.