![]() ING Global Economics Team

ING Global Economics Team

ING Economic and Financial Analysis

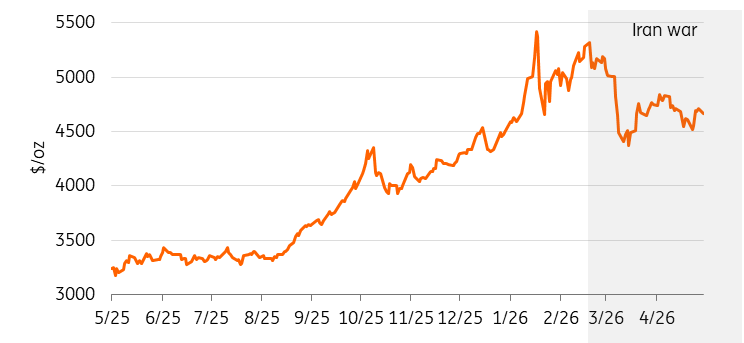

Gold hat seit Beginn des Iran-Konflikts rund 12 Prozent verloren – eine ungewöhnliche Entwicklung für einen Vermögenswert, der gemeinhin als Absicherung in Krisenzeiten gilt. Der Rückgang spiegelt eher die makroökonomischen Folgen des Schocks wider als eine grundsätzliche Schwäche der Rolle von Gold als sicherer Hafen. Die Einschätzung bleibt positiv, mit einer Prognose von 5.000 Dollar je Unze bis zum Jahresende.

Gold steht seit Ausbruch des Iran-Kriegs unter Druck

Quelle: Refinitiv, ING Research

Warum Gold während des Konflikts verkauft wurde

Die Funktion von Gold als sicherer Hafen entfaltet sich vor allem in Finanzkrisen oder bei Wachstumsschocks – also dann, wenn reale Renditen sinken und der Dollar schwächer wird. Ein angebotsseitiger Energieschock bewirkt jedoch das Gegenteil. Höhere Ölpreise treiben die Inflation, halten die Zentralbanken von Zinssenkungen ab und stärken den Dollar – alles Faktoren, die Gold belasten. Aufgrund seiner hohen Liquidität wird Gold zudem oft verkauft, um Verluste in anderen Anlageklassen auszugleichen.

Eine ähnliche Entwicklung war bereits 2022 nach dem russischen Angriff auf die Ukraine zu beobachten. Nach einem anfänglichen Anstieg geriet Gold unter Druck, da steigende Energiepreise die Inflation anheizten und damit sowohl die Renditen als auch den Dollar nach oben trieben. Dieses Muster zeigt sich nun erneut – allerdings in schnellerem Tempo.

Makroökonomischer Gegenwind

Die US-Notenbank Federal Reserve hat die Zinsen im April unverändert gelassen, wobei der Ton von Notenbankchef Jerome Powell zurückhaltend ausfiel. Seit Beginn des Krieges hat sich die Inflation wieder verstärkt, wodurch die Argumente für kurzfristige Zinssenkungen schwächer geworden sind. Zwar wird weiterhin mit Lockerungen in der zweiten Jahreshälfte gerechnet, ein anhaltender Energieschock könnte diese jedoch verzögern. Reale Renditen und der Dollar bleiben die entscheidenden Belastungsfaktoren für Gold.

Friedensgespräche stützen Erholung – Fortschritte stocken

Gold hat einen Teil der Kursgewinne der Vorwoche wieder abgegeben, nachdem US-Präsident Donald Trump den jüngsten Friedensvorschlag Irans als „völlig inakzeptabel“ zurückgewiesen hat. Der Rückschlag verlängert die Unsicherheit über einen Waffenstillstand und hält die Inflationsrisiken hoch – ein Umfeld, das die Erwartung länger anhaltend hoher Zinsen stützt und Gold im bisherigen Verlauf des Konflikts belastet hat. Eine nachhaltige Lösung gilt weiterhin als entscheidender Auslöser für eine dauerhafte Erholung des Goldpreises.

Auf makroökonomischer Ebene zeigten die Arbeitsmarktdaten vom Freitag, dass die Beschäftigung in den USA im April den zweiten Monat in Folge gewachsen ist und die Arbeitslosenquote stabil bei 4,3 Prozent blieb. Damit besteht für die Notenbank wenig Anlass, Zinssenkungen zu beschleunigen, wodurch Renditen und Dollar kurzfristig Gegenwind für Gold bleiben. Die am Dienstag anstehenden Inflationsdaten dürften den nächsten wichtigen Test darstellen – eine weitere Überraschung nach oben würde das Bild bestätigen. Zugleich endet in dieser Woche die Amtszeit Powells, was zusätzliche Unsicherheit hinsichtlich der Unabhängigkeit der Notenbank mit sich bringt.

Zentralbanken kaufen weiter – dreht Gold jetzt doch wieder nach oben?

Die Nachfrage der Zentralbanken bleibt ein tragender Faktor am Goldmarkt. Die chinesische Notenbank nahm im April ihre Käufe wieder auf und erwarb 8,1 Tonnen – so viel wie zuletzt im Dezember 2024. Damit setzte sie ihre Kaufserie auf 15 Monate in Folge fort und erhöhte ihre Bestände auf rund 2.305 Tonnen.

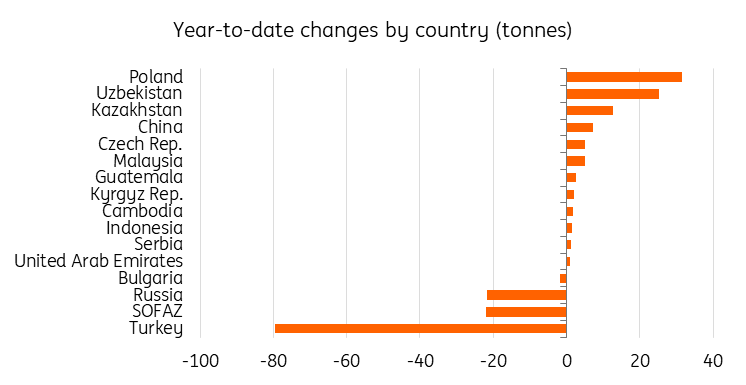

Insgesamt traten Zentralbanken im März zwar als Nettoverkäufer auf und veräußerten per saldo etwa 30 Tonnen Gold, dennoch summierten sich die Käufe im ersten Quartal laut Daten des World Gold Council auf 27 Tonnen. Maßgeblich für die Verkäufe war die Türkei, die ihre Bestände um 60 Tonnen reduzierte, um die Devisenliquidität zu stützen. Im Gesamtquartal beliefen sich die Nettoverkäufe des Landes auf 79 Tonnen. Die Käufe konzentrierten sich hingegen auf wenige Länder: Polen erhöhte seine Reserven im März um 11 Tonnen und seit Jahresbeginn um 31 Tonnen.

Polen bleibt größter Goldkäufer unter den Zentralbanken

Quelle: WGC, ING Research

Im ersten Quartal stieg die Nachfrage der Zentralbanken gegenüber dem Vorquartal um 17 Prozent, trotz zunehmender Verkäufe. Zu den wichtigsten Käufern zählten Polen und Usbekistan. Die polnische Notenbank baute ihre Goldreserven im Quartal um 31 Tonnen auf insgesamt 582 Tonnen aus und blieb damit der größte Käufer. Ungeachtet jüngster Aussagen von Notenbankchef Adam Glapiński über mögliche Verkäufe scheint das Institut weiterhin auf das Ziel von 700 Tonnen hinzuarbeiten.

Auf der Verkaufsseite traten vor allem die Türkei, Russland und Aserbaidschan in Erscheinung. Größter Verkäufer im ersten Quartal war die Türkei, deren offizielle Bestände auf Basis verfügbarer Daten um rund 70 Tonnen sanken, was etwa zehn Prozent der Bestände entspricht. Der Großteil der Verkäufe entfiel auf den März, als die Notenbank zusätzlich rund 80 Tonnen über Gold-Swaps zur Stützung von Devisen und Liquidität einsetzte.

Dies deutet auf eine verlangsamte, aber weiterhin positive Entwicklung der Nachfrage aus dem offiziellen Sektor hin. Die Diversifizierung der Währungsreserven bleibt damit ein unterstützender Faktor für Gold auf mittlere Sicht.

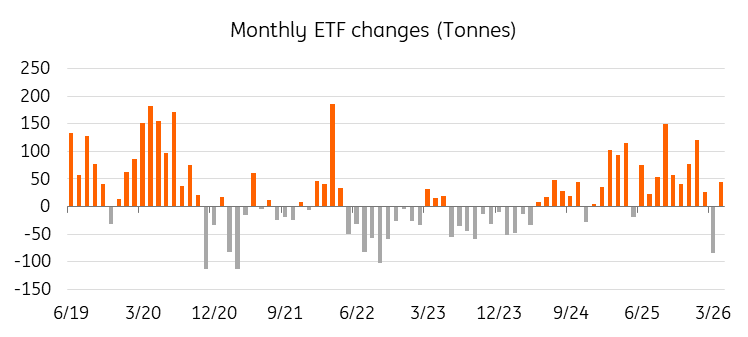

ETF-Zuflüsse drehen ins Plus

Seit Beginn des Konflikts hatten Mittelabflüsse aus börsengehandelten Goldfonds (ETF) die Preise belastet und einen Großteil der vorherigen Zuflüsse wieder aufgezehrt. Erste Anzeichen deuten nun auf eine Trendwende hin.

Im April verzeichneten globale Gold-ETFs laut Daten des World Gold Council Zuflüsse von rund 6,6 Milliarden Dollar und kehrten damit den Abwärtstrend vom März um. Europa führte die Entwicklung an, was auf die Sorge zurückgeführt wird, die Region könnte besonders stark von einer möglichen Blockade der Straße von Hormus betroffen sein. Die Beiträge aus Asien und den USA lagen im Monatsverlauf jeweils bei etwa einem Drittel des europäischen Volumens.

Die Bestände liegen weiterhin deutlich unter dem Höchststand vom November 2020, was Spielraum für einen erneuten Aufbau lässt. Die ETF-Zuflüsse folgen eng den Erwartungen an die Geldpolitik der US-Notenbank – Zinssenkungen dürften daher in der zweiten Jahreshälfte neue Mittelzuflüsse auslösen.

Zuflüsse drehen im April ins Positive

Quelle: WGC, ING Research

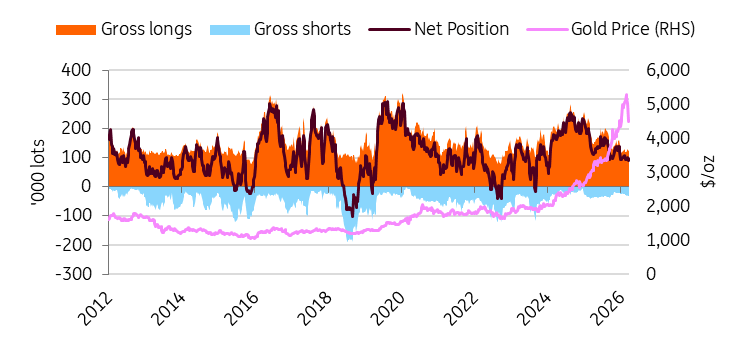

Parallel dazu deuten die Netto-Long-Positionen spekulativer Investoren an der Terminbörse COMEX weiterhin auf ein grundsätzlich positives Marktumfeld hin, auch wenn die Positionierung noch nicht als überfüllt gilt.

Positionierung bei Gold noch nicht überdehnt

Quelle: CFTC, ING Research

Kurzfristige Risiken, langfristige Unterstützung

Die grundsätzliche Einschätzung bleibt positiv, auch wenn die stockenden Friedensgespräche kurzfristig für Unsicherheit sorgen. Die Ablehnung des jüngsten Vorschlags Irans durch US-Präsident Donald Trump lässt den Zeitplan für einen Waffenstillstand offen und hält die Inflationsrisiken hoch, was den Spielraum der US-Notenbank für Zinssenkungen begrenzt.

Eine nachhaltige Aufwärtsbewegung hängt davon ab, dass die Energiepreise nachgeben, die Inflation zurückgeht und die Notenbank in der zweiten Jahreshälfte mit Zinssenkungen beginnt. Käufe der Zentralbanken sowie eine Erholung der ETF-Zuflüsse liefern zusätzliche Unterstützung.

Die Preise werden nun bis zum Jahresende bei 5.000 Dollar je Unze gesehen. Das größte Abwärtsrisiko besteht in einem Scheitern der Friedensgespräche, das die Energiepreise hoch halten und die Notenbank zu einem längeren Abwarten zwingen könnte.

Die Rolle von Gold als sicherer Hafen steht grundsätzlich nicht infrage. Die Entwicklung der vergangenen Monate zeigt jedoch, dass kurzfristige Preisbewegungen stark von makroökonomischen Faktoren bestimmt werden – insbesondere von realen Renditen, dem Dollar und den Erwartungen an die Geldpolitik. Sobald dieser Gegenwind nachlässt, dürfte sich die fundamentale Unterstützung für Gold wieder stärker durchsetzen.

Haftungsausschluss: Diese Veröffentlichung wurde von ING ausschließlich zu Informationszwecken erstellt, unabhängig von den Mitteln, der finanziellen Situation oder den Anlagezielen eines bestimmten Nutzers. Die Informationen stellen weder eine Anlageempfehlung noch eine Anlage-, Rechts- oder Steuerberatung oder ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Lesen Sie hier mehr: https://think.ing.com/content-disclaimer/

Neueste Analysen

Autor wählen

Goldpreis wackelt gefährlich: 3 Gründe gegen schnelle Entwarnung

Der Goldpreis steht an einem kritischen Punkt. Der Gold-Future GC1! notiert auf dem Tageschart bei rund 3.982,67 US-Dollar und damit nur knapp über einer wichtigen Unterstützung bei 3.955 US-Dollar. Genau diese Marke könnte nun darüber entscheiden, ob Gold nur kurz durchatmet – oder ob die nächste Verkaufswelle startet. Die Lage ist brisant. Denn der übergeordnete Trend zeigt klar nach unten.

Silber unter Druck: Diese 3 Marken entscheiden jetzt alles

Silberpreis Prognose: Bei Silber spitzt sich die Lage dramatisch zu. Der Silber-Future notiert im Tageschart bei rund 55,40 US-Dollar und steht damit exakt an einer Zone, die für die nächsten Wochen entscheidend werden könnte. Der Abwärtstrend ist stark, die Verkäufer haben weiter das Kommando. Doch gleichzeitig ist der Markt technisch stark überverkauft.

Ripple Prognose: Kippt XRP jetzt? Diese Marke entscheidet über den nächsten Kurs

Der Kurs der Kryptowährung XRP bewegt sich am Freitag wieder in Richtung der nächsten wichtigen technischen Unterstützung bei 1,10 US-Dollar. Nach der makroökonomisch getriebenen Erholung zu Wochenbeginn legt der für den Zahlungsverkehr entwickelte Token zunächst eine Verschnaufpause ein.

Das potenzielle Comeback von Bitcoin in der zweiten Jahreshälfte hängt von diesen 4 Katalysatoren ab

Bitcoin ist in der ersten Jahreshälfte um über 34 % gefallen, da der King Crypto es trotz der Probleme durch den Iran-Krieg nicht geschafft hat, von einem guten Semester für risikoreiche Vermögenswerte zu profitieren. Da risikofreudige Investoren zunehmend auf KI-bezogene Aktien setzen und keine sichtbaren Katalysatoren in Sicht sind, steht Bitcoin in der zweiten Jahreshälfte vor einer entscheidenden Frage: Kann die Nachfrage wieder aufgebaut werden oder wird sich die Korrektur vertiefen?