- Der Nonfarm-Payrolls-Bericht stellte sich nach einer hawkish Federal Reserve als Wendepunkt heraus.

- US-Präsident Donald Trump kündigte massive, weitreichende Zölle an, die die Risikoaversion anheizten.

- EUR/USD verringerte die Hälfte seiner wöchentlichen Verluste und strebt an, seine bullische Haltung wiederzuerlangen.

Das Währungspaar EUR/USD erreichte am ersten Augusttag mit 1,1391 seinen Tiefststand, den niedrigsten Stand seit über einem Monat. Der US-Dollar (USD) fand trotz der Marktentwicklung Unterstützung und hielt sein positives Momentum während einer recht geschäftigen Woche aufrecht, gab jedoch am Freitag nach enttäuschenden US-Daten nach. Das Paar schloss schließlich bei etwa 1,1550 und hielt damit an erheblichen wöchentlichen Verlusten fest.

Handelskrieg hin und her

Die USA und die Europäische Union (EU) einigten sich auf ein Handelsabkommen, das einen Zoll von 15 % für die meisten Exporte in die USA festlegt und EU-Investitionen in verschiedene amerikanische Sektoren fordert. Ein 50%iger Zoll bleibt für EU-Exporte in die USA auf Stahl, Aluminium und Kupfer bestehen. Weitere Details fehlen noch, und die Präsidentin der Europäischen Kommission, Ursula von der Leyen, wies darauf hin, dass solche Zölle von reziproken Zöllen abhängig sind, ohne jedoch viele Details darüber zu geben, ob oder wann die EU diese ankündigen würde.

Das Abkommen wurde von europäischen Führern weitgehend kritisiert, wobei der deutsche Kanzler Friedrich sagte, es werde "erhebliche Schäden" verursachen, und der französische Premierminister François Bayrou es als "einen dunklen Tag" für die EU bezeichnete.

In der Mitte der Woche kündigte US-Präsident Donald Trump einen 50%igen Zoll auf alle brasilianischen Importe in die USA an, als "Bestrafung" für die linke Regierung. Das Weiße Haus kündigte auch einen universellen 50%igen Zoll auf Importe von halbfertigen Kupferprodukten und kupferintensiven Derivaten an.

Schließlich trat die Frist vom 1. August am Freitag in Kraft, was zu weitreichenden neuen Zöllen führte. Mit dem Nachbarn Mexiko einigte sich Trump auf eine 90-tägige Verlängerung der Zölle für zusätzliche Verhandlungen, traf jedoch Kanada mit einem Zoll von 35%. Die Aktienmärkte brachen vor dem wöchentlichen Schluss ein, was die Bedenken des Marktes über die potenziellen Auswirkungen dieser Entscheidung auf den globalen wirtschaftlichen Fortschritt widerspiegelt.

Rebellion der Federal Reserve

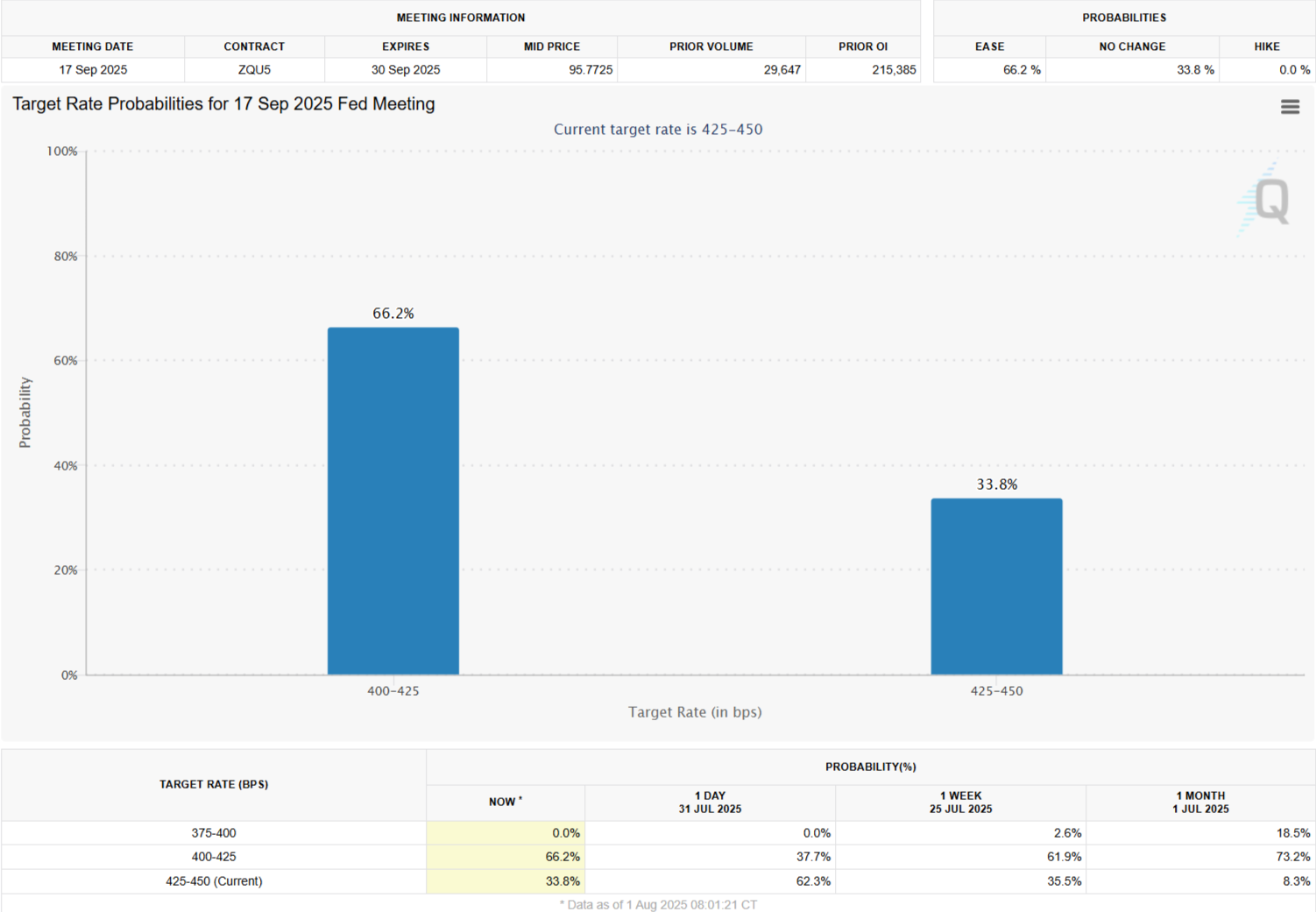

Auch in der Mitte der Woche gab die Federal Reserve (Fed) ihre Entscheidung zur Geldpolitik bekannt. Wie allgemein erwartet, ließen die Entscheidungsträger den Leitzins unverändert zwischen 4,25% und 4,50%. Die Entscheidung beinhaltete jedoch eine Überraschung. Zum ersten Mal seit Jahrzehnten gab es zwei Abweichler: Die Gouverneure Christopher Waller und Michelle Bowman stimmten für eine Senkung der Kreditkosten.

Dennoch erklärte Vorsitzender Jerome Powell, dass eine solche Entscheidung aus der anhaltenden Unsicherheit in Bezug auf die Auswirkungen der Zölle auf die Inflation resultierte. Powell erklärte auch, dass die Inflation weiterhin über dem Ziel von 2% der Fed liegt und der Arbeitsmarkt weiterhin angespannt ist, weshalb die Zentralbank die Zinsen auf ihrem aktuellen Niveau halten sollte. Die Entscheidung, so Powell, versetzt die Entscheidungsträger in eine gute Position, um zeitnah zu reagieren.

Powell gab keine Hinweise auf eine mögliche Zinssenkung bei ihrem Treffen im September und zog es vor, an seiner abwartenden Haltung festzuhalten.

Die Entscheidung löste einen weiteren Wutausbruch von Präsident Trump aus, der seit langem niedrigere Zinsen fordert. Er nutzte soziale Medien, um den Fed-Chef anzugreifen, nannte Powell "Zu spät" und behauptete, seine Entscheidung koste Milliarden von Dollar.

Jerome "Zu spät" Powell, ein sturer MORON, muss die Zinsen jetzt erheblich senken. WENN ER WEITERHIN VERWEIGERT, SOLLTE DER VORSTAND DIE KONTROLLE ÜBERNEHMEN UND DAS TUN, WAS JEDER WEISS, DASS ES GETAN WERDEN MUSS!

Datenreiche Woche endet mit einem Knall

Die in diesen Tagen veröffentlichten europäischen Daten zeigten, dass der alte Kontinent aus dem Wald kommt, unterstützt durch die massive Zinssenkung der Europäischen Zentralbank (EZB).

Deutschland veröffentlichte die vorläufige Schätzung des BIP für das zweite Quartal, die zeigte, dass die Wirtschaft in den drei Monaten bis Juni um 0,1% schrumpfte, nachdem sie im vorherigen Quartal um 0,4% gewachsen war. Das Land veröffentlichte auch die vorläufige Schätzung des harmonisierten Verbraucherpreisindex (HVPI) für Juli, der mit einer annualisierten Rate von 1,8% anstieg und damit von den 2% im Juni zurückging. Die Einzelhandelsumsätze im Land stiegen um 4,9%, was fast eine Verdopplung des vorherigen Anstiegs von 2,6% darstellt.

Das EU-Blitz-BIP für das zweite Quartal verzeichnete einen vierteljährlichen Anstieg von 0,4%, besser als die erwarteten 0,2%, während der jährliche Anstieg bei 1,4% lag und die Schätzungen von 1,2% übertraf. Negativ zu vermerken ist, dass der HICP im Juli laut vorläufigen Schätzungen bei 2% im Jahresvergleich blieb, während 1,9% erwartet wurden. Der Kernjahreswert blieb ebenfalls unverändert bei 2,3%.

Der US-Kalender war vollgepackt mit beschäftigungsbezogenen Daten, vor dem mächtigen Nonfarm Payrolls-Bericht. Aber das Land veröffentlichte auch die Blitzschätzung des BIP für das zweite Quartal, die zeigte, dass die US-Wirtschaft mit einer annualisierten Rate von 3% wuchs, was viel besser war als der Rückgang von 0,5% im ersten Quartal und besser als die erwarteten 2,4%. Die positive Zahl befeuerte die Nachfrage nach dem USD, die später durch eine hawkische Fed verstärkt wurde.

Bezüglich der Beschäftigungszahlen zeigte die JOLTS-Umfrage zu Stellenangeboten und Arbeitsumschlägen für Juni, dass die Anzahl der Stellenangebote am letzten Geschäftstag im Juni bei 7,43 Millionen lag, unter den 7,77 Millionen Angeboten (revidiert von 7,76 Millionen), die im Mai verzeichnet wurden, und unter den Markterwartungen von 7,55 Millionen.

Der ADP-Beschäftigungsänderungsbericht, der am Mittwoch veröffentlicht wurde, war ermutigender, da er zeigte, dass der private Sektor im Juli 104.000 neue Arbeitsplätze geschaffen hat, während der Verlust im Juni auf 23.000 von der vorherigen Schätzung von -33.000 revidiert wurde. Schließlich zeigte der Challenger Job Cuts-Bericht, dass US-amerikanische Unternehmen im Juli 62.075 Stellenstreichungen angekündigt haben, verglichen mit fast 25.900 im Vorjahr. Der Wert lag deutlich über den 47.999, die im Juni angekündigt wurden, und ist der zweithöchste für einen Juli im letzten Jahrzehnt.

Die NFP-Daten wurden schließlich veröffentlicht, und die Hölle brach los: Das Land fügte im Juli mickrige 73.000 neue Stellen hinzu, während die Juni-Zahl nach unten auf 14.000 revidiert wurde, nachdem zuvor 147.000 berichtet worden waren. Tatsächlich zeigten die Revisionen, dass in den letzten Monaten etwa 260.000 weniger Stellen als zuvor geschätzt geschaffen wurden.

Zusätzlich stieg die Arbeitslosenquote im Juli auf 4,2% von 4,1%, wie erwartet, während die Erwerbsquote auf 62,2% von 62,3% zurückging. Schließlich stieg die jährliche Lohninflation, gemessen am Anstieg der durchschnittlichen Stundenlöhne, auf 3,9% von 3,8%.

Die Nachrichten versetzten den US-Dollar in den Ausverkaufsmodus. Nach der geldpolitischen Ankündigung der Fed rannten spekulative Interessen, um auf eine Beibehaltung der Entscheidung im September zu wetten, wobei die Chancen für eine unveränderte Entscheidung auf etwa 60% anstiegen. Allerdings drehte der schreckliche monatliche Beschäftigungsbericht die Stimmung um, und die Marktteilnehmer glauben nun, dass die Wahrscheinlichkeit eines Zinssatzes von mehr als 66% bei der bevorstehenden Fed-Sitzung besteht, laut dem CME FedWatch Tool.

Es ist erwähnenswert, dass die USA vor dem wöchentlichen Abschluss auch den ISM Manufacturing Purchasing Managers Index (PMI) für Juli veröffentlichten, der unerwartet auf 48 von 49 im Juni zurückging und auch die Erwartungen von 49,5 verfehlte. Der Michigan Consumer Sentiment Index wurde unterdessen auf 61,7 im Juli nach einer vorläufigen Schätzung von 61,8 nach unten revidiert, während er unter den erwarteten 62,0 lag.

Am Ende der Woche verzeichnen die Aktien erhebliche verlustbedingte Einbußen, die auf tarifbedingte Bedenken zurückzuführen sind. Ungeachtet des lockeren Arbeitsmarktes bleibt das Risiko einer höheren Inflation gleich. Vor diesem Hintergrund könnte die Fed im September erneut zurückhaltend sein.

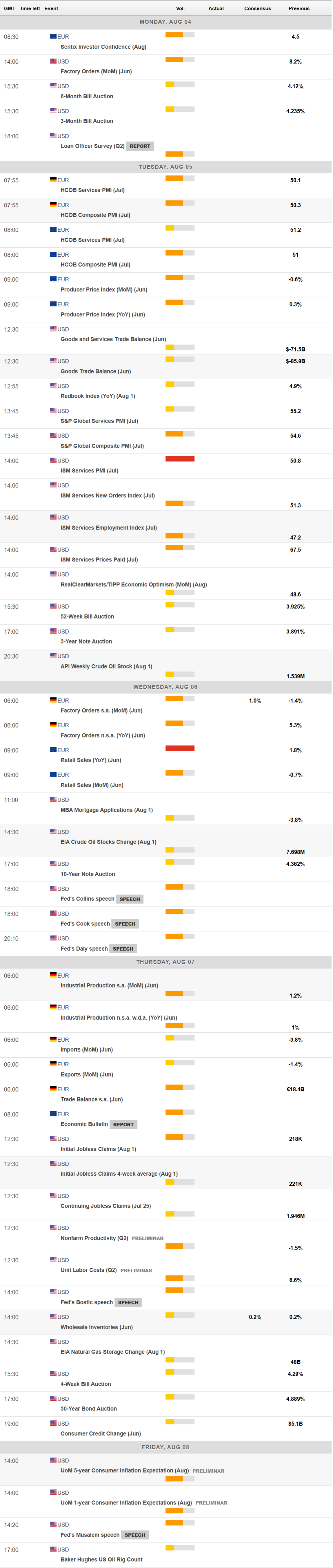

In den kommenden Tagen wird der makroökonomische Kalender wenig zu bieten haben. Die relevantesten Zahlen werden der US ISM Services PMI für Juli und die Einzelhandelsumsätze der EU für Juni sein. Das gesagt, wird der Handelskrieg wahrscheinlich wieder in den Mittelpunkt rücken.

Technischer Ausblick EUR/USD

Der Wochenchart für das Währungspaar EUR/USD zeigt, dass es die Hälfte seiner Verluste verringert hat, dennoch sind Verkäufer weiterhin präsent. Das Paar sprang stark zurück, nachdem es einen bullischen 20 Simple Moving Average (SMA) bei etwa 1,1390 getestet hatte. Gleichzeitig steigt der 100 SMA schüchtern über einen richtungslosen 200 SMA, beide weit unter dem kürzeren. Die technischen Indikatoren behalten unterdessen steile Abwärtstrends bei, obwohl sie über ihren Mittellinien bleiben, was nicht ausreicht, um einen steileren Rückgang in der Zukunft vorherzusagen.

EUR/USD sprang von einem bullischen 100 SMA auf dem Tageschart zurück, bleibt jedoch unter einem bärischen 20 SMA, der nahe 1,1640 dynamische Widerstand bietet. Schließlich sind die technischen Indikatoren stark von nahe überverkauften Werten zurückgekommen und halten ihre Aufwärtstrends, jedoch innerhalb negativer Niveaus.

Eine Erholung über die genannte Region von 1,1640 sollte zu einem Test der 1,1700-Marke führen, während eine Überwindung der letzteren die Erholung in Richtung des Jahreshochs bei 1,1830 fortsetzen könnte. Die Hauptunterstützung liegt im Preisbereich von 1,1470, wobei erneutes Verkaufsinteresse darunter das jüngste Tief im Bereich von 1,1390 offenbart.

Zölle - Häufig gestellte Fragen (FAQ)

Obwohl sowohl Zölle als auch Steuern staatliche Einnahmen generieren, die zur Finanzierung öffentlicher Güter und Dienstleistungen verwendet werden, gibt es einige wesentliche Unterschiede. Zölle werden im Voraus bei der Einfuhr am Hafen entrichtet, während Steuern beim Kaufzeitpunkt bezahlt werden. Steuern werden Einzelpersonen und Unternehmen auferlegt, während Zölle von Importeuren gezahlt werden.

Unter Wirtschaftswissenschaftlern gibt es zwei unterschiedliche Sichtweisen auf die Nutzung von Zöllen. Einige argumentieren, dass Zölle notwendig sind, um heimische Industrien zu schützen und Handelsungleichgewichte auszugleichen. Andere sehen Zölle als schädliches Instrument an, da sie langfristig die Preise in die Höhe treiben könnten und durch sogenannte „Auge-um-Auge-Zölle“ einen schädlichen Handelskrieg auslösen könnten.

Im Vorfeld der Präsidentschaftswahlen im November 2024 hat Donald Trump deutlich gemacht, dass er Zölle einsetzen will, um die US-Wirtschaft und amerikanische Produzenten zu unterstützen. Im Jahr 2024 machten Mexiko, China und Kanada 42 % der gesamten US-Importe aus. Laut dem US Census Bureau war Mexiko in diesem Zeitraum mit Exporten im Wert von 466,6 Milliarden US-Dollar der wichtigste Handelspartner. Daher plant Trump, sich bei der Verhängung von Zöllen auf diese drei Länder zu konzentrieren. Außerdem möchte er die durch Zölle generierten Einnahmen nutzen, um die Einkommensteuer für Privatpersonen zu senken.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.