- Der US-Dollar verlor 2025 fast 10% seines Wertes gegenüber seinen wichtigsten Konkurrenten nach Jahren der Überperformance.

- Es wird erwartet, dass der Dollar 2026 weiterhin an Wert verliert, da sich die Zinsdifferenzen verringern und das globale Wirtschaftswachstum sich ausgleicht.

- Die mit der Fed verbundenen Unsicherheiten, geopolitische Spannungen und fiskalische Probleme könnten Volatilität und Phasen der Dollar-Stärke anheizen.

Der US-Dollar (USD) tritt ins neue Jahr an einem Scheideweg ein. Nach mehreren Jahren anhaltender Stärke, die durch die Überperformance des US-Wachstums, aggressive Straffungen der Federal Reserve (Fed) und wiederkehrende Episoden globaler Risikoaversion angetrieben wurde, beginnen die Bedingungen, die die breite USD-Wertsteigerung stützten, zu erodieren, aber nicht zu kollabieren. Meiner Meinung nach lässt sich das kommende Jahr besser als Übergangsphase denn als klaren Regimewechsel charakterisieren.

Mein Basisszenario für 2026 sieht eine moderate Abschwächung des Greenbacks vor, angeführt von hochriskanten und unterbewerteten Währungen, da sich die Zinsdifferenzen verringern und das globale Wachstum weniger asymmetrisch wird.

Es wird erwartet, dass die Fed vorsichtig auf eine Lockerung der Geldpolitik zusteuert, aber die Hürde für aggressive Zinssenkungen bleibt hoch. Hartnäckige Inflationsraten im Dienstleistungssektor, ein widerstandsfähiger Arbeitsmarkt und eine expansive Fiskalpolitik sprechen gegen eine schnelle Normalisierung der US-Geldpolitik.

Im FX-Universum bedeutet dies selektive Chancen statt eines umfassenden Bärenmarktes für den US-Dollar.

Risiken auf kurze Sicht umfassen erneute fiskalische Brinkmanship in den USA, wobei das Risiko eines Shutdowns eher episodische Volatilität und defensive USD-Nachfrage erzeugen könnte als einen dauerhaften Trendwechsel des Dollars.

In der weiteren Zukunft bringt das bevorstehende Ende der Amtszeit von Fed-Chef Jerome Powell im Mai eine zusätzliche Unsicherheitsquelle mit sich, da die Märkte beginnen, zu bewerten, ob ein zukünftiger Führungswechsel bei der Fed die Politik möglicherweise in eine dovishere Richtung lenken könnte.

Insgesamt geht es im kommenden Jahr weniger darum, das Ende der Dollar-Dominanz vorherzusagen, sondern vielmehr darum, sich in einer Welt zurechtzufinden, in der der USD weniger unwiderstehlich, aber dennoch unverzichtbar ist.

US-Dollar 2025: Von Ausnahmezustand zu Erschöpfung?

Das vergangene Jahr war nicht durch einen einzelnen Schock, sondern durch eine stetige Abfolge von Momenten geprägt, die die Widerstandsfähigkeit des US-Dollars immer wieder auf die Probe stellten und letztlich bestätigten.

Es begann mit einem selbstbewussten Konsens, dass das US-Wachstum langsamer werden würde und dass die Fed bald zu einer lockereren Politik übergehen würde. Diese Einschätzung erwies sich als verfrüht, da die US-Wirtschaft hartnäckig widerstandsfähig blieb: Die Aktivität hielt an, die Inflation kühlte sich nur langsam ab, und der Arbeitsmarkt blieb eng genug, um die Fed vorsichtig zu halten.

Inflation wurde zur zweiten wiederkehrenden Bruchlinie. Die Drucksituation bei den Preisen ließ nach, aber der Fortschritt war ungleichmäßig, insbesondere im Dienstleistungssektor. Jede positive Überraschung öffnete die Debatte darüber, wie restriktiv die Politik wirklich sein musste, und jedes Mal sah das Ergebnis vertraut aus: ein festerer Dollar und eine Erinnerung daran, dass der Disinflationsprozess noch nicht abgeschlossen war.

Geopolitik fügte ein konstantes Hintergrundrauschen hinzu. Spannungen im Nahen Osten, der Krieg in der Ukraine und fragile US-chinesische Beziehungen – insbesondere im Handelsbereich – verunsicherten die Märkte regelmäßig.

Außerhalb der USA gab es wenig, was dieses Setup in Frage stellte: Europa hatte Schwierigkeiten, klare Impulse zu erzeugen, Chinas Erholung konnte nicht überzeugen, und die relative Wachstumsunterperformance anderswo begrenzte den Spielraum für eine anhaltende Dollar-Schwäche.

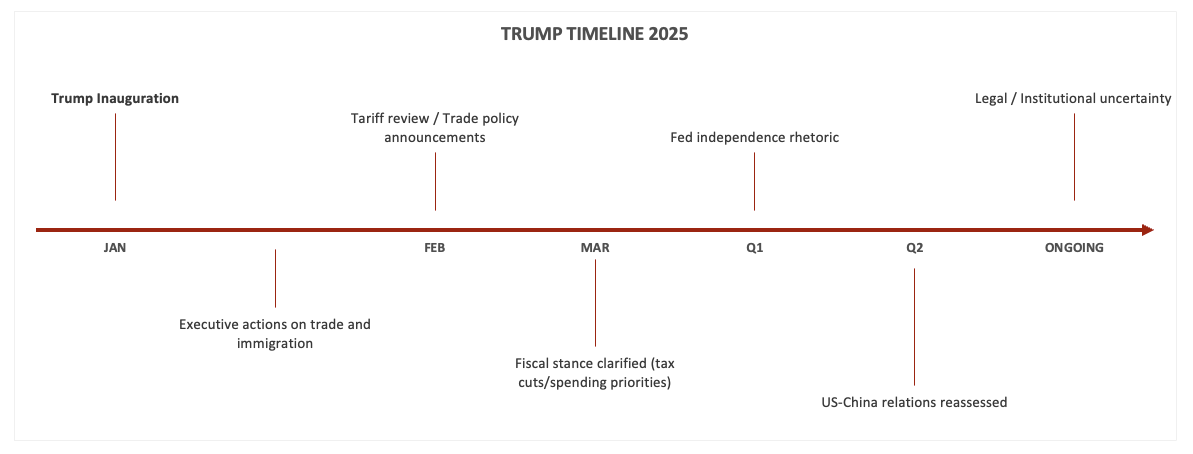

Und dann gibt es den Trump-Faktor: Die Politik spielte weniger eine klare Richtung für den Dollar und mehr eine Quelle wiederkehrender Volatilität. Wie die folgende Zeitleiste zeigt, waren Phasen erhöhter politischer oder geopolitischer Unsicherheit typischerweise Momente, in denen die Währung von ihrer Rolle als sicherer Hafen profitierte.

Fed, Trump und Geopolitik werden die Bewertung des US-Dollars 2026 prägen

Im Jahr 2026 wird sich dieses Muster voraussichtlich nicht ändern. Die Präsidentschaft von Trump wird den FX-Markt eher durch Phasen der Unsicherheit in Bezug auf Handel, Fiskalpolitik oder Institutionen beeinflussen als durch einen vorhersehbaren politischen Kurs.

Geldpolitik der Federal Reserve: Vorsichtige Lockerung, kein Pivot

Die Geldpolitik der Fed bleibt der wichtigste Anker für die US-Dollar-Aussichten. Die Märkte sind zunehmend zuversichtlich, dass der Höchststand des Zinssatzes hinter uns liegt, aber die Erwartungen hinsichtlich des Tempos und der Tiefe der Lockerung bleiben fluid und, meiner Meinung nach, etwas überoptimistisch.

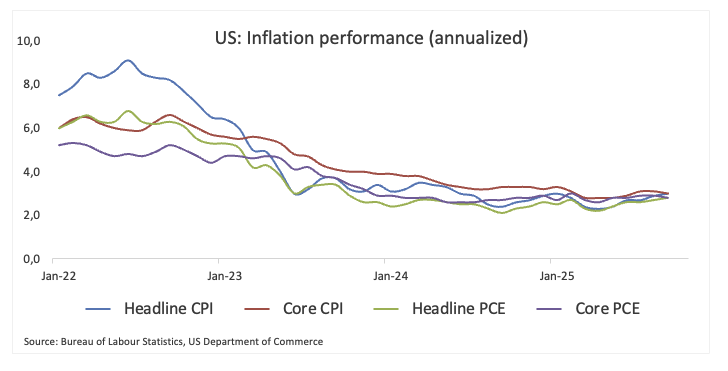

Die Inflation hat sich eindeutig gemildert, aber die letzte Phase der Disinflation erweist sich als hartnäckig, da sowohl die Gesamt- als auch die Kernrate des Verbraucherpreisindex (VPI) weiterhin über dem Ziel von 2,0% der Bank liegen. Die Inflation im Dienstleistungssektor bleibt hoch, das Lohnwachstum kühlt sich nur langsam ab, und die finanziellen Bedingungen haben sich erheblich gelockert. Der Arbeitsmarkt, der nicht mehr überhitzt, bleibt im historischen Vergleich widerstandsfähig.

Vor diesem Hintergrund wird die Fed voraussichtlich die Zinsen schrittweise und bedingt senken, anstatt einen aggressiven Lockerungszyklus zu beginnen.

Aus der Perspektive des FX-Marktes ist dies wichtig, da sich die Zinsdifferenzen voraussichtlich nicht so schnell komprimieren werden, wie die Märkte derzeit erwarten.

Die Implikation ist, dass die Dollar-Schwäche, die durch die Lockerung der Fed verursacht wird, voraussichtlich geordnet und nicht explosiv sein wird.

Fiskaldynamik und der politische Zyklus

Die US-Fiskalpolitik bleibt eine vertraute Komplikation für die Dollar-Aussichten. Große Defizite, steigende Schuldenausgaben und ein tief polarisiertes politisches Umfeld sind keine vorübergehenden Merkmale des Zyklus mehr; sie sind Teil der Landschaft.

Es gibt eine klare Spannung: Einerseits unterstützt die expansive Fiskalpolitik weiterhin das Wachstum, verzögert jede bedeutende Verlangsamung und stützt indirekt den Dollar, indem sie die US-Überperformance verstärkt. Andererseits wirft der stetige Anstieg der Treasury-Ausgaben offensichtliche Fragen zur Schuldentragfähigkeit auf und wie lange globale Investoren bereit sein werden, ein immer wachsendes Angebot zu absorbieren.

Die Märkte waren bisher bemerkenswert entspannt in Bezug auf die sogenannten "Zwillingsdefizite". Die Nachfrage nach US-Vermögenswerten bleibt stark, angezogen von Liquidität, Rendite und dem Fehlen glaubwürdiger Alternativen in großem Maßstab.

Die Politik fügt eine weitere Schicht der Unsicherheit hinzu. Wahljahre – im November 2026 stehen Zwischenwahlen an – neigen dazu, Risikoaufschläge zu erhöhen und kurzfristige Volatilität in die Devisenmärkte zu bringen.

Der jüngste Regierungsstillstand dient als Paradebeispiel: Trotz der Wiederaufnahme der US-Regierungsoperationen nach 43 Tagen bleibt das Hauptproblem ungelöst. Die Gesetzgeber haben die nächste Finanzierungsfrist auf den 30. Januar verschoben, wodurch das Risiko eines weiteren Stillstands fest im Blick bleibt.

Bewertung und Positionierung: Überfüllt, aber nicht gebrochen

Aus Sicht der Bewertung ist der US-Dollar nicht mehr billig, aber er erscheint auch nicht übermäßig gestreckt. Allein die Bewertung war jedoch selten ein zuverlässiger Auslöser für bedeutende Wendepunkte im Dollarzyklus.

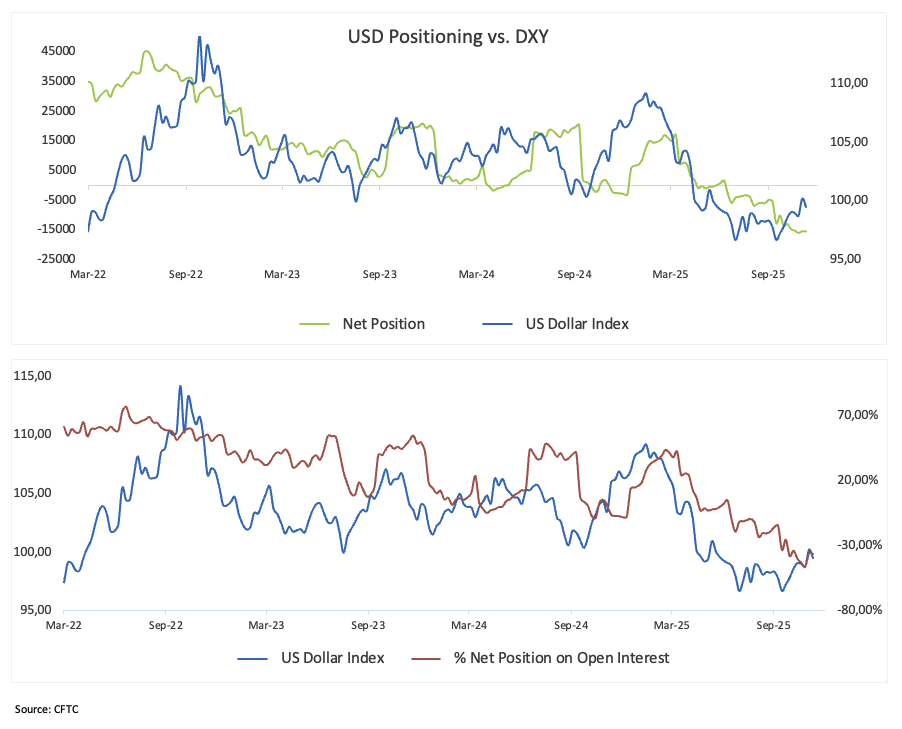

Die Positionierung erzählt eine interessantere Geschichte: Die spekulative Positionierung hat sich entscheidend gewandelt, wobei die Netto-Short-Positionen im USD nun auf Mehrjahreshochs liegen. Mit anderen Worten, ein bedeutender Teil des Marktes hat sich bereits auf eine weitere Schwäche des Dollars positioniert. Das entkräftet nicht die bärische Argumentation, ändert jedoch das Risikoprofil. Mit einer zunehmend einseitigen Positionierung steigt die Hürde für einen anhaltenden Rückgang des USD, während das Risiko von Short-Covering-Rallyes wächst.

Dies ist besonders in einem Umfeld von Bedeutung, das weiterhin anfällig für politische Überraschungen und geopolitischen Stress ist.

Zusammengefasst sprechen eine relativ hohe Bewertung und eine starke Short-Positionierung weniger für einen klaren Bärenmarkt für den Dollar und mehr für eine unruhigere Fahrt, bei der Phasen der Schwäche regelmäßig von scharfen und manchmal unangenehmen Gegenbewegungen unterbrochen werden.

Geopolitik und sichere Hafen-Dynamik

Die Geopolitik bleibt eine der ruhigeren, aber zuverlässigeren Quellen der Unterstützung für den US-Dollar.

Anstatt eines dominierenden geopolitischen Schocks haben die Märkte mit einem stetigen Anstieg von Tail-Risiken zu kämpfen: Die Spannungen im Nahen Osten bleiben ungelöst, der Krieg in der Ukraine belastet Europa weiterhin, und die Beziehungen zwischen den USA und China sind bestenfalls fragil. Hinzu kommen Störungen der globalen Handelsrouten und ein erneuter Fokus auf strategische Konkurrenz, wodurch das Hintergrundniveau der Unsicherheit hoch bleibt.

Das bedeutet jedoch nicht, dass der Dollar dauerhaft nachgefragt werden sollte. Aber zusammen genommen verstärken diese Risiken ein bekanntes Muster: Wenn die Unsicherheit steigt und plötzlich Liquidität gefragt ist, profitiert der USD weiterhin überproportional von sicheren Hafenströmen.

Ausblick für die wichtigsten Währungspaare

- EUR/USD: Der Euro (EUR) sollte etwas Unterstützung finden, da sich die zyklischen Bedingungen verbessern und die energiebasierten Ängste nachlassen. Dennoch sind die tiefer liegenden strukturellen Herausforderungen Europas nicht verschwunden. Schwaches Trendwachstum, begrenzte fiskalische Flexibilität und eine Europäische Zentralbank (EZB), die wahrscheinlich früher als die Fed lockern wird, begrenzen das Aufwärtspotenzial.

- USD/JPY: Japans schrittweiser Abschied von der ultra-lockeren Politik sollte dem japanischen Yen (JPY) am Rande helfen, aber der Renditeabstand zu den USA bleibt groß, und das Risiko einer offiziellen Intervention ist nie weit entfernt. Erwarten Sie viel Volatilität, beidseitige Risiken und scharfe taktische Bewegungen, anstatt etwas, das einem glatten, nachhaltigen Trend ähnelt.

- GBP/USD: Das Pfund Sterling (GBP) sieht sich weiterhin einem schwierigen Umfeld gegenüber. Das Trendwachstum ist schwach, der fiskalische Spielraum ist begrenzt, und die Politik bleibt eine Quelle der Unsicherheit. Die Bewertung hilft am Rande, aber das Vereinigte Königreich hat immer noch keinen klaren zyklischen Rückenwind.

- USD/CNY: Chinas Politik bleibt fest auf Stabilität und nicht auf Reflation ausgerichtet. Abwertungsdruck auf den Renminbi (CNY) ist nicht verschwunden, aber die Behörden werden wahrscheinlich scharfe oder unordentliche Bewegungen nicht tolerieren. Dieser Ansatz begrenzt das Risiko, dass eine breitere USD-Stärke durch Asien überschwappt, schränkt jedoch auch das Aufwärtspotenzial für Währungen der Schwellenmärkte ein, die eng mit dem Zyklus Chinas verbunden sind.

- Commodity FX: Währungen wie der Australische Dollar (AUD), der Kanadische Dollar (CAD) und die Norwegische Krone (NOK) sollten profitieren, wenn sich die Risikostimmung verbessert und die Rohstoffpreise stabilisieren. Dennoch dürften etwaige Gewinne ungleichmäßig und sehr empfindlich gegenüber chinesischen Daten sein.

Szenarien und Risiken für 2026

In meinem Basisfall (60% Wahrscheinlichkeit) verliert der Dollar allmählich an Boden, da sich die Zinsdifferenzen verringern und das globale Wachstum weniger ungleichmäßig wird. Dies ist eine Welt der stetigen Anpassung und nicht einer scharfen Umkehr.

Ein optimistischerer Ausgang für den USD (rund 25%) würde von vertrauten Kräften getrieben: Inflation, die hartnäckiger als erwartet ist, Fed-Zinssenkungen, die weiter hinausgeschoben werden (oder gar keine Senkungen), oder ein geopolitischer Schock, der die Nachfrage nach Sicherheit und Liquidität wiederbelebt.

Das bärische Dollar-Szenario hat eine niedrigere Wahrscheinlichkeit, etwa 15%. Es würde eine sauberere globale Wachstumswiederbelebung und einen entschlosseneren Zinssenkungszyklus der Fed erfordern, genug, um den Renditevorteil des Dollars erheblich zu verringern.

Eine weitere Quelle der Unsicherheit liegt um die Fed selbst. Da die Amtszeit von Chef Powell im Mai endet, werden die Märkte wahrscheinlich beginnen, sich schon lange vor einer tatsächlichen Veränderung darauf zu konzentrieren, wer als nächstes kommt. Eine Wahrnehmung, dass ein Nachfolger möglicherweise dovisher eingestellt ist, könnte allmählich auf den Dollar drücken, indem das Vertrauen in die Unterstützung der realen Renditen in den USA erodiert wird. Wie bei vielen Aspekten der aktuellen Prognose wird die Auswirkung wahrscheinlich ungleichmäßig und zeitabhängig sein, anstatt eine klare Richtungsänderung darzustellen.

Zusammengefasst bleiben die Risiken auf episodische Phasen der Dollar-Stärke ausgerichtet, auch wenn die breitere Richtung im Laufe der Zeit leicht nach unten zeigt.

Technische Analyse des US-Dollars: DXY wird 2026 größtenteils seitwärts gesehen

Aus technischer Sicht sieht der jüngste Rückgang des Dollars eher wie eine Pause innerhalb eines breiteren Bereichs aus als der Beginn einer entscheidenden Trendwende, zumindest wenn man durch die Linse des US-Dollar-Index blickt. Wenn man einen Schritt zurück zu den wöchentlichen und monatlichen Charts macht, wird das Bild klarer: Der DXY bleibt komfortabel über seinen Vorkrisenniveaus, wobei Käufer weiterhin auftauchen, wann immer Stress ins System zurückkehrt.

Auf der Abwärtsseite liegt der erste echte Bereich, den man beobachten sollte, im Bereich von 96,30, ungefähr auf Dreijahrestiefstständen. Ein klarer Bruch unterhalb dieser Zone wäre bedeutend und würde den langfristigen 200-Monats-Durchschnitt knapp über 92,00 wieder ins Spiel bringen. Darunter würde der Bereich unter 90,00, zuletzt um die Tiefststände von 2021 getestet, die nächste wichtige Linie im Sand markieren.

Auf der Oberseite sticht der 100-Wochen-Durchschnitt nahe 103,40 als erste ernsthafte Hürde hervor. Ein Durchbruch durch dieses Niveau würde die Tür in Richtung des Bereichs von 110,00 wieder öffnen, der zuletzt Anfang Januar 2025 erreicht wurde. Sobald (und falls) letzterer überwunden wird, könnte der nachpandemische Höchststand nahe 114,80 aus Ende 2022 am Horizont sichtbar werden.

Zusammengefasst passt das technische Bild gut zur breiteren makroökonomischen Geschichte. Es gibt Raum für weitere Rückgänge, aber es ist unwahrscheinlich, dass dies reibungslos oder unangefochten geschieht. Tatsächlich deuten die technischen Indikatoren auf einen DXY hin, der sich in einer Spanne bewegt, auf Stimmungsänderungen achtet und anfällig für scharfe Gegenbewegungen ist, anstatt einen klaren, einseitigen Rückgang zu zeigen.

-1765974875835-1765974875837.png)

Fazit: Das Ende des Höhepunkts, nicht des Privilegs

Das kommende Jahr wird wahrscheinlich nicht das Ende der zentralen Rolle des US-Dollars im globalen Finanzsystem markieren. Vielmehr stellt es das Ende einer besonders günstigen Phase dar, in der Wachstum, Politik und Geopolitik perfekt zu seinen Gunsten ausgerichtet waren.

Während sich diese Kräfte langsam neu ausbalancieren, sollte der Greenback an Höhe verlieren, aber nicht an Relevanz. Für Investoren und politische Entscheidungsträger wird die Herausforderung darin bestehen, zwischen zyklischen Rückgängen und strukturellen Wendepunkten zu unterscheiden. Meiner Meinung nach ist ersteres weitaus wahrscheinlicher als letzteres.

US-Dollar - Häufig gestellte Fragen (FAQ)

Der US-Dollar (USD) ist die offizielle Währung der Vereinigten Staaten und in vielen weiteren Ländern als „de facto“-Währung im Umlauf. Er ist die am häufigsten gehandelte Währung weltweit und dominiert mit 88 % des globalen Devisenhandels. Daten von 2022 zeigen, dass täglich ein Handelsvolumen von rund 6,6 Billionen US-Dollar umgesetzt wird. Der US-Dollar löste nach dem Zweiten Weltkrieg das Britische Pfund als Weltreservewährung ab, nachdem der Goldstandard 1971 abgeschafft wurde.

Der wichtigste Faktor, der den Wert des US-Dollars beeinflusst, ist die Geldpolitik, die von der Federal Reserve (Fed) bestimmt wird. Die Fed hat zwei Hauptziele: Preisstabilität (Inflationskontrolle) und Förderung der Vollbeschäftigung. Ihr primäres Werkzeug zur Erreichung dieser Ziele ist die Anpassung der Zinssätze. Wenn die Preise zu schnell steigen und die Inflation über dem Ziel von 2 % liegt, erhöht die Fed die Zinsen, was dem Wert des US-Dollars zugutekommt. Fällt die Inflation unter 2 % oder ist die Arbeitslosenquote zu hoch, senkt die Fed möglicherweise die Zinsen, was den Greenback belastet.

In außergewöhnlichen Situationen greift die Federal Reserve auf Maßnahmen wie die quantitative Lockerung (QE) zurück. Dies geschieht, wenn Zinssenkungen allein nicht ausreichen, um das Finanzsystem zu stabilisieren. QE ermöglicht es der Fed, mehr Geld zu drucken und US-Staatsanleihen von Banken zu kaufen, um die Kreditvergabe anzukurbeln. Diese expansive Maßnahme schwächt in der Regel den US-Dollar, da sie die Geldmenge erhöht und das Vertrauen in die Währung senkt.

Quantitative Tightening (QT) stellt den umgekehrten Prozess zu Quantitative Easing (QE) dar. Die US-Notenbank Federal Reserve beendet den Ankauf von Anleihen und investiert die fällig werdenden Rückzahlungen nicht in neue Anleihen. In der Regel wirkt sich dieser Prozess positiv auf den US-Dollar aus.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Goldpreis Prognose: An dieser Marke entscheidet sich die Rally

Der Goldpreis zeigt wieder Stärke. Doch genau das könnte jetzt gefährlich werden. Beim Gold-Future GC1! läuft die aktuelle Erholung im Tageschart direkt in eine Zone hinein, in der es für die Bullen richtig unangenehm werden kann. Zwischen 4.270 und 4.410 US-Dollar wartet ein massiver Widerstandsbereich.

Silberpreis Prognose: Unter dieser Marke bleibt Silber ein Short-Kandidat

Der Silberpreis zieht wieder an. Nach dem Absturz des Silber-Futures SIc3 bis in den Bereich von 56 US-Dollar läuft aktuell eine kräftige Erholung in Richtung 63 US-Dollar. Für viele Anleger sieht das auf den ersten Blick nach dem Start einer neuen Aufwärtsbewegung aus. Doch genau hier liegt die Falle. Denn charttechnisch ist bislang nichts entschieden.

Weizenpreis Prognose: 3 Chartmarken, die Trader jetzt kennen müssen

Der Weizenpreis steht an einem Punkt, an dem Anleger und Trader sehr genau hinschauen sollten. Denn beim US-Weizen, konkret im Tageschart, bleibt der übergeordnete Trend klar angeschlagen. Der Kurs notiert unter der Ichimoku-Wolke, unter wichtigen gleitenden Durchschnitten und damit weiterhin in einem technisch schwachen Umfeld. Doch ganz so einfach ist die Lage nicht.

Hyperliquid bereitet sich auf eine höhere Bewegung vor, da bullishes Momentum wieder aufkommt

Hyperliquid (HYPE) setzt die Gewinne über 66 $ fort und hält einen langfristigen Aufwärtstrend, der durch den steigenden 50-Tage-EMA um 60 $ gestützt wird. Die Einzelhandelsnachfrage nach HYPE steigt kurzfristig, wobei das Open Interest in 24 Stunden um etwa 5 % zunimmt, während die Finanzierungssätze über null bleiben, während die institutionelle Nachfrage bisher in dieser Woche gedämpft bleibt.

Forex Today: US-Dollar unter Druck, da die Märkte die Fed-Aussichten neu bewerten

Der US-Dollar (USD) tut sich am letzten Handelstag der Woche schwer, gegenüber seinen wichtigsten Rivalen widerstandsfähig zu bleiben, da die Anleger das Timing einer möglichen Zinserhöhung der Federal Reserve (Fed) nach den enttäuschenden Beschäftigungsdaten für Juni bewerten.