Die Aktivitäten in der Welt der Zentralbanken in dieser Woche werden voraussichtlich einen allgemein vorsichtigen Ton zeigen, da die Federal Reserve (Fed), die Bank of Japan (BoJ), die Bank of Canada (BoC) und die South African Reserve Bank (SARB) alle ihre Leitzinsen auf dem aktuellen Niveau beibehalten werden. Einmal mehr sollte der Einfluss der US-Zölle auf die breitere Perspektive als ausschlaggebender Faktor für die Entscheidungen der Zentralbanken gelten.

Federal Reserve (Fed) - 4,25%/4,50%

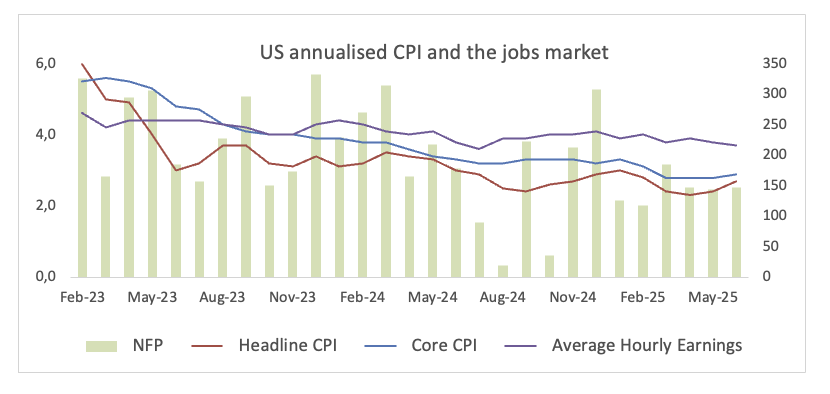

Die Federal Reserve geht am 30. Juli in ihre zweitägige geldpolitische Sitzung mit festen Erwartungen: keine Änderung der Zinssätze. Doch unter dieser ruhigen Oberfläche formt ein Strudel von Unsicherheit weiterhin die vorsichtige Haltung der Zentralbank.

Die Wirtschaft hat sich leicht verlangsamt, jedoch nicht signifikant genug, um sofortige Maßnahmen zu rechtfertigen. Handelskonflikte – insbesondere rund um Zölle – bleiben das prominenteste Risiko im Dashboard der Fed, selbst wenn sich das politische Drama von den Haushaltskämpfen auf dem Capitol Hill zu frischen Schlagzeilen rund um die Dynamik zwischen Trump und Powell verschiebt.

Die Protokolle der Sitzung vom letzten Monat zeigten, dass die meisten Fed-Vertreter Zinssenkungen später in diesem Jahr als wahrscheinlich angemessen erachteten. Entscheidend war, dass jeglicher inflationsbedingter Druck, der mit Zöllen verbunden ist, als „vorübergehend oder bescheiden“ angesehen wurde. Diese Perspektive gab den Entscheidungsträgern wenig Grund, Trumps bevorzugten Ansatz tiefgreifender Zinssenkungen zu übernehmen. Niemand am Tisch unterstützte einen so aggressiven Schritt, und mehrere Beamte waren der Meinung, dass der aktuelle Leitzins bereits in der Nähe des sogenannten neutralen Niveaus schwebt – weder die Wirtschaft einschränkend noch stimulierend.

Was die Inflationsgeschichte betrifft, bleibt die Fed vorsichtig. Die Protokolle wiesen auf „erhebliche Unsicherheit“ hin, wie Zölle in die Preise einfließen könnten, betonten jedoch auch „die fehlende Dringlichkeit, die Zinssätze in naher Zukunft zu senken“.

In den Wochen seitdem hat sich das wirtschaftliche Bild nur leicht verschoben. Der Arbeitsmarkt kühlt sich ab, aber nicht dramatisch. Globale Risiken bestehen weiterhin. Und es gibt immer noch wenig Klarheit darüber, wie viel durch Zölle bedingte Inflation tatsächlich in die Kernzahlen einfließt.

Alle Beweise deuten darauf hin, dass die Fed in dieser Woche wahrscheinlich auf Kurs bleibt. Geduld, nicht Panik, bleibt das Schlagwort.

Bevorstehende Entscheidung: 30. Juli

Konsens: Halten

FX-Ausblick: Der US-Dollar bewegt sich weiterhin am unteren Ende seiner mehrmonatigen Spanne, obwohl er anscheinend im Bereich von 96,40-96,30 auf einige anständige Widerstände gestoßen ist, laut dem US-Dollar-Index (DXY). Während er unter seinem wichtigen 200-Tage-SMA bei 1043,41 bleibt, sollten weitere Verluste gut möglich sein.

Bank of Japan (BoJ) – 0,50%

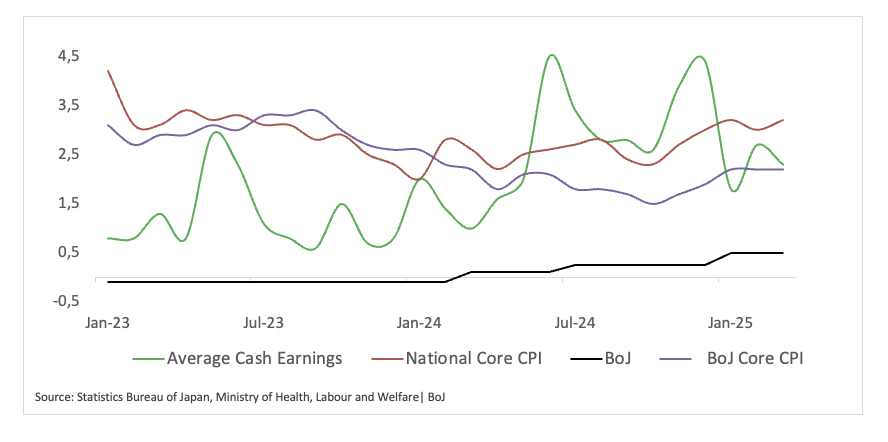

Obwohl die Inflation über dem Ziel der BoJ bleibt und stetige Lohnerhöhungen von großen Arbeitgebern Hoffnungen auf einen nachhaltigen Aufwärtstrend schüren, ziehen dunkle Wolken von US-Zöllen weiterhin nahe.

Dieser Nebel könnte jedoch beginnen, sich zu lichten.

Das neu angekündigte Handelsabkommen zwischen den USA und Japan hat dazu beigetragen, einen Teil der Unsicherheit zu mildern, die seit Jahresbeginn auf der Stimmung und den politischen Erwartungen lastete. In dessen Folge könnten die Zentralbankbeamten beginnen, die Grundlagen für eine schrittweise Rückkehr zu Zinserhöhungen zu legen – wenn nicht in unmittelbaren Maßnahmen, dann zumindest im Ton.

Die jüngsten Kommentare von Vizegouverneur Shinichi Uchida wurden weithin als erster Schritt in diese Richtung interpretiert. Er sagte, das Handelsabkommen habe die Wahrscheinlichkeit erhöht, dass Japan das Inflationsziel von 2% der BoJ auf nachhaltige Weise erreichen könne – eine notwendige Voraussetzung für eine Straffung. Er betonte auch die Bedeutung der Anpassung der Politik als Reaktion auf sowohl Aufwärts- als auch Abwärtsrisiken und hob steigende Lebensmittelpreise als eine neue Quelle des inflationsbedingten Drucks hervor.

Uchidas konstruktivere Bemerkungen stehen im Kontrast zu Gouverneur Kazuo Uedas Ton im Mai, als er warnte, dass die Unsicherheit bezüglich des Basis-Szenarios der BoJ „höher als in der Vergangenheit“ sei, hauptsächlich aufgrund von zollbedingten Risiken.

Die Sitzung in dieser Woche wird möglicherweise keinen dramatischen politischen Wandel bringen, aber Investoren und Ökonomen werden genau auf eine mögliche Abschwächung der Sprache der BoJ hören – insbesondere in Bezug auf Inflation, externe Risiken und den Zeitpunkt zukünftiger Schritte. Wenn der Ton optimistischer wird, könnte dies den Beginn einer langsamen, aber gezielten Neukalibrierung markieren.

Bevorstehende Entscheidung: 31. Juli

Konsens: Halten

FX-Ausblick: USD/JPY hat einen Erholungspfad eingeschlagen, nachdem im Juli der Boden bei etwa 142,70 erreicht wurde, was größtenteils auf die erneute Abwertung des japanischen Yen zurückzuführen ist, insbesondere im Hinblick auf das kürzlich angekündigte Handelsabkommen zwischen den USA und Japan sowie den allgemeinen Fortschritt an der Handelsfront. Langfristig, es sei denn, die BoJ signalisiert einen klaren Wechsel zu einer bevorstehenden Zinserhöhung, wird die japanische Währung voraussichtlich weiterhin unter Verkaufsdruck stehen.

Bank of Canada (BoC) – 2,75%

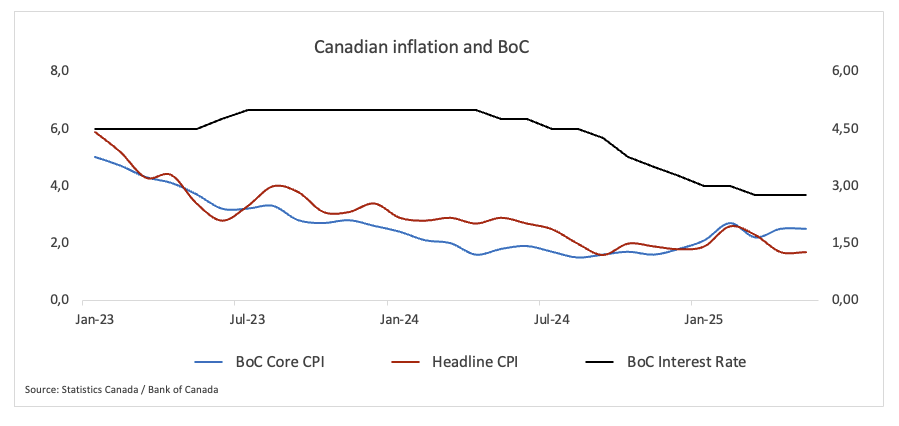

Indem die BoC die Wirtschaft als "weicher, aber nicht stark schwächer" beschreibt, deutete sie an, dass sie genügend Spielraum sieht, um vorerst abzuwarten, ohne ein starkes Nachlassen der Nachfrage zu riskieren. Doch die Beamten haben eine weitere Lockerung nicht ausgeschlossen. Wenn sich die handelsbezogenen Gegenwinde verstärken, könnte die Bank eine weitere Zinssenkung in Betracht ziehen.

Die Inflation hat jedoch eine unerwartete Wendung genommen. Der Verbraucherpreisindex (CPI) stieg im Juni auf 1,9%, was die Erwartungen eines weiteren Rückgangs enttäuschte. Die Zentralbank erkannte die "unerwartete Festigkeit in den jüngsten Inflationsdaten" an und verwies insbesondere auf die Folgewirkungen steigender Inputkosten – insbesondere derjenigen, die mit Zöllen verbunden sind. Die BoC scheint darauf fokussiert zu sein, ob dieser Preisdruck bei den Produzenten in die Verbraucherpreise übergeht und ob die Erwartungen beginnen, nach oben zu driften. Das ist ein wichtiges Signal, das die Bank beobachten wird, um einer möglichen Wiederbeschleunigung des Preiswachstums entgegenzuwirken.

Der Handel bleibt das Wildcard. Die Unsicherheit über die US-Politik ist groß, und die BoC hat klar gemacht, dass die Pause im Juni alles andere als Routine war. Der Gouverneursrat nutzt das Zeitfenster, um mehr Details aus einem breiteren Datensatz zu absorbieren – nicht nur die Gesamtinflation, sondern auch die Geschäftsstimmung, Exporttrends und den privaten Konsum.

Dieser vorsichtige Ton spiegelt Bemerkungen von Vizegouverneurin Sharon Kozicki wider, die andeutete, dass es angesichts der aktuellen Handelslandschaft klüger sei, den Leitzins innerhalb des von der Bank geschätzten neutralen Bereichs zu halten. Ihrer Ansicht nach würde dies den besten Ausgangspunkt bieten, um mit dem weiterhin ungewöhnlich unklaren Ausblick umzugehen.

Für den Moment scheint die BoC zufrieden zu sein, ihre Position zu halten – jedoch mit einem wachsamen Auge auf die eingehenden Daten.

Bevorstehende Entscheidung: 30. Juli

Konsens: Beibehalten

FX-Ausblick: Der Kanadische Dollar (CAD) hat einen Teil seiner starken Gewinne, die seit Februar verzeichnet wurden, abgegeben, was dazu führte, dass USD/CAD Unterstützung im Bereich von 1,3540 fand und dann in eine konsolidierende Spanne überging, wobei die Gewinne durch die 1,3800-Barriere begrenzt wurden. Betrachtet man das Gesamtbild, wird erwartet, dass die aktuelle Schwäche anhält, solange das Paar unter seinem 200-Tage-SMA bei 1,4039 handelt.

Südafrikanische Reservebank (SARB) – 7,25%

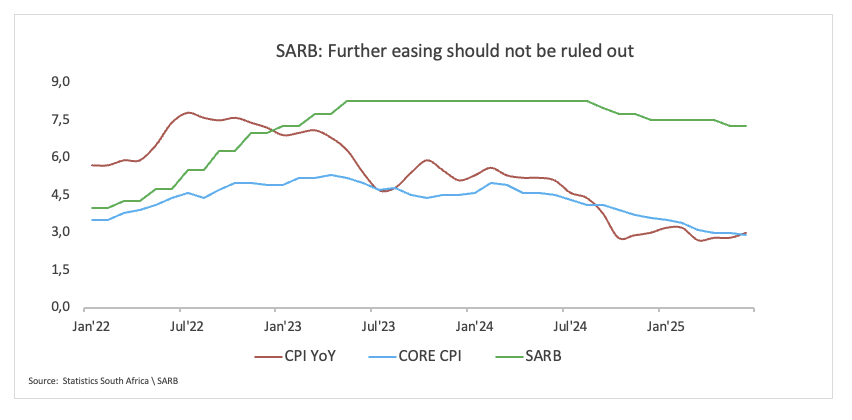

Die SARB geht mit etwas in diese Woche, was sie seit Monaten nicht mehr hatte: klaren Spielraum. Die Inflationsdaten für Juni lagen deutlich unter den Erwartungen und bieten den stärksten Fall für eine mögliche Zinssenkung.

In Bezug auf Letzteres stieg der Verbraucherpreisindex (CPI) nur um 3,0% im Jahresvergleich, während die Kerninflation von einem Jahr zuvor auf 2,9% fiel, den niedrigsten Wert seit April 2021.

Immer noch im Zusammenhang mit der Inflation steht eine gemeinsame Überprüfung durch die SARB und das nationale Finanzministerium kurz vor dem Abschluss und könnte bald eine neue Ära strengerer Inflationsziele einleiten, wobei das Ziel möglicherweise fest auf 3% gesetzt wird. Unter einem solchen Regime deuten die eigenen Prognosen der Zentralbank darauf hin, dass der Repo-Satz bis Ende 2025 auf 7,00% fallen könnte, anstatt wie derzeit im Basisszenario bei 7,25% zu bleiben.

Die Märkte neigen bereits weiter. Die Preisgestaltung am Geldmarkt spiegelt ein wachsendes Vertrauen in eine taubenhafte Wende wider, wobei in den nächsten 12 Monaten fast 50 Basispunkte an Lockerungen eingepreist werden, wobei die Zinsen voraussichtlich bei etwa 6,75% ihren Tiefpunkt erreichen.

Obwohl die SARB in den letzten Monaten vorsichtig war und globale Volatilität, Währungsrisiken und unsichere Ölpreise anführte, könnte der Inflationswert von Juni das Gleichgewicht verschieben. Ob die Bank jetzt handelt oder auf weitere Bestätigungen wartet, die Botschaft aus den Daten ist klar: Das Fenster für Zinssenkungen steht weit offen.

Bevorstehende Entscheidung: 31. Juli

Konsens: Beibehalten

FX-Ausblick: Der Südafrikanische Rand (ZAR) hat in den letzten Tagen einige seiner jüngsten Gewinne abgegeben. Tatsächlich hat USD/ZAR etwas Aufwärtsimpuls gesammelt und sich aus dem Bereich der Jahrestiefs um 17,5000 erholt, anscheinend auf dem Weg, die Juli-Hochs in der Nähe der 18,0000-Barriere erneut zu testen. Der Ausblick für das Paar bleibt bärisch, solange es unter seinem wichtigen 200-Tage-SMA um 18,1900 navigiert.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.