- Es wird allgemein erwartet, dass die Europäische Zentralbank am Donnerstag die Zinssätze um 25 Basispunkte anhebt.

- Die Anleger werden darauf achten, ob die EZB signalisiert, dass in den kommenden Monaten weitere Straffungen folgen könnten.

- Der Ausblick bleibt durch den Krieg im Nahen Osten, steigende Energiepreise und ein schwächeres Wachstum in der Eurozone getrübt.

Die Europäische Zentralbank (EZB) wird im Anschluss an ihre Juni-Sitzung um 12:15 GMT ihre geldpolitische Entscheidung bekannt geben. Die in Frankfurt ansässige Institution wird voraussichtlich ihre Leitzinsen um 25 Basispunkte anheben, wodurch der Zinssatz für die Einlagenfazilität von 2 % auf 2,25 % steigt. Ein solcher Schritt würde die erste Zinserhöhung seit September 2023 markieren und die wachsende Besorgnis der Entscheidungsträger über die inflationsfördernden Auswirkungen des Energieschocks widerspiegeln, der durch den Krieg im Iran und die Störung der Schifffahrtsrouten im Nahen Osten verursacht wurde.

EZB-Präsidentin Christine Lagarde wird kurz nach der Bekanntgabe um 12:45 GMT eine Pressekonferenz abhalten, bei der die Anleger nach Hinweisen suchen werden, ob der Juni den Beginn eines umfassenderen Straffungszyklus darstellt oder lediglich eine vorsorgliche Anpassung ist. Die EZB wird voraussichtlich zusammen mit der Entscheidung aktualisierte Projektionen des Personals veröffentlichen, wobei Ökonomen höhere Inflationsprognosen und schwächere Wachstumsschätzungen im Vergleich zu den März-Prognosen erwarten.

Obwohl eine Zinserhöhung von den Finanzmärkten weitgehend eingepreist ist, bleibt die Unsicherheit hoch. Die Entscheidungsträger müssen das Risiko abwägen, dass die Inflation persistenter wird, gegen die Gefahr, eine bereits fragile Eurozonenwirtschaft weiter zu schwächen. Daher wird die Kommunikation bezüglich zukünftiger geldpolitischer Schritte voraussichtlich der wichtigste Markttreiber sein.

Was ist von der EZB-Zinsentscheidung zu erwarten?

Die EZB tritt zur Juni-Sitzung in einem deutlich anderen Umfeld an als noch vor wenigen Monaten. Die Inflation in der Eurozone beschleunigte sich im Mai auf 3,2 % im Jahresvergleich von 3 % im April, während die Kerninflation auf 2,5 % stieg, was die allmähliche Übertragung höherer Energiepreise auf breitere Preiskategorien widerspiegelt.

Mehrere Mitglieder des EZB-Rats haben in den letzten Wochen offen eine Zinserhöhung unterstützt. EZB-Chefvolkswirt Philip Lane deutete an, dass die Inflationsprognosen wahrscheinlich nach oben revidiert werden, während das Direktoriumsmitglied Isabel Schnabel argumentierte, dass die Zentralbank den Energieschock nicht länger einfach „übersehen“ könne. Selbst traditionell zurückhaltende Entscheidungsträger haben anerkannt, dass eine Straffung der Geldpolitik notwendig sein könnte, um zu verhindern, dass sich die Inflationserwartungen entankern.

Es wird erwartet, dass die aktualisierten EZB-Projektionen diese Sichtweise bestätigen, da mehrere Institutionen prognostizieren, dass die Inflationsschätzungen für 2026 näher an 3 % heranrücken könnten, gegenüber 2,6 % im März, während die Wachstumsaussichten wahrscheinlich nach unten korrigiert werden, da höhere Energiekosten die Aktivität belasten. Jüngste Einkaufsmanagerindizes (PMI) haben bereits auf verschlechterte Geschäftsbedingungen hingewiesen, wobei die wirtschaftliche Aktivität in der Eurozone weiterhin im Kontraktionsbereich liegt.

Trotz der erwarteten Zinserhöhung wird die EZB voraussichtlich keine explizite Forward Guidance geben. Die Entscheidungsträger betonen weiterhin einen datenabhängigen und sitzungsbezogenen Ansatz, der die außergewöhnliche Unsicherheit in Bezug auf die geopolitische Lage und die zukünftigen Energiepreise widerspiegelt. Die meisten Analysten erwarten, dass Christine Lagarde einen vorsichtig restriktiven Ton beibehalten wird, die Aufwärtsrisiken für die Inflation anerkennt, aber auf jegliche Zusagen bezüglich des Zeitpunkts weiterer Schritte verzichtet.

Die zentrale Debatte auf den Märkten ist, ob der Juni den Beginn eines neuen Straffungszyklus oder lediglich eine Versicherungserhöhung markiert, die darauf abzielt, die Glaubwürdigkeit der EZB im Kampf gegen die Inflation zu bewahren. Während einige Institutionen mehrere Zinserhöhungen in den kommenden Monaten erwarten, argumentieren andere, dass das schwächere Wachstum, die restriktiveren Finanzbedingungen und begrenzte Hinweise auf lohngetriebene Inflation den Spielraum für weitere Straffungen letztlich einschränken sollten.

Wie könnte die EZB-Sitzung EUR/USD beeinflussen?

Vor der Entscheidung haben die Märkte weitgehend eine Zinserhöhung um 25 Basispunkte eingepreist, was bedeutet, dass die unmittelbare Reaktion des Euro eher von der Kommunikation der EZB als von der Entscheidung selbst abhängen könnte.

Eine hawkischere als erwartete Botschaft von Christine Lagarde, insbesondere wenn sie andeutet, dass zusätzliche Zinserhöhungen im Juli oder September gerechtfertigt sein könnten, würde wahrscheinlich den Euro (EUR) unterstützen, indem sie die europäischen Zinserwartungen nach oben treibt. Eine nach oben revidierte Inflationsprognose, die anhaltenden Preisdruck hervorhebt, könnte diese Reaktion weiter verstärken.

Umgekehrt könnte die Gemeinschaftswährung Probleme haben, an Fahrt zu gewinnen, trotz der Zinserhöhung, wenn die EZB die Abwärtsrisiken für das Wachstum betont und signalisiert, dass der Juni nicht als Beginn eines aggressiven Straffungszyklus interpretiert werden sollte. Händler würden eine solche Kommunikation wahrscheinlich als Bestätigung dafür werten, dass nur noch begrenzte weitere Straffungen wahrscheinlich sind.

Zinsdifferenziale werden weiterhin ein wichtiger Treiber für EUR/USD sein. Während erwartet wird, dass die EZB diese Woche die Zinsen anhebt, wird allgemein erwartet, dass die Federal Reserve (Fed) ihre Geldpolitik bei der bevorstehenden Sitzung unverändert lässt, auch wenn die Märkte beginnen, Zinserhöhungen später in diesem Jahr zu antizipieren. Diese Divergenz könnte kurzfristig Unterstützung für den Euro bieten, sofern die EZB einen ausreichend hawkischen Ton anschlägt.

Dennoch bleiben breitere Marktthemen hochgradig einflussreich, da Entwicklungen im Nahostkonflikt, auf den Energiemärkten und im globalen Risiko-Sentiment weiterhin die Kursbewegungen von EUR/USD dominieren könnten. Folglich könnte das Paar, sofern die EZB die Erwartungen hinsichtlich des zukünftigen Zinsverlaufs nicht wesentlich ändert, ebenso stark von geopolitischen Entwicklungen wie von der Geldpolitik selbst getrieben bleiben.

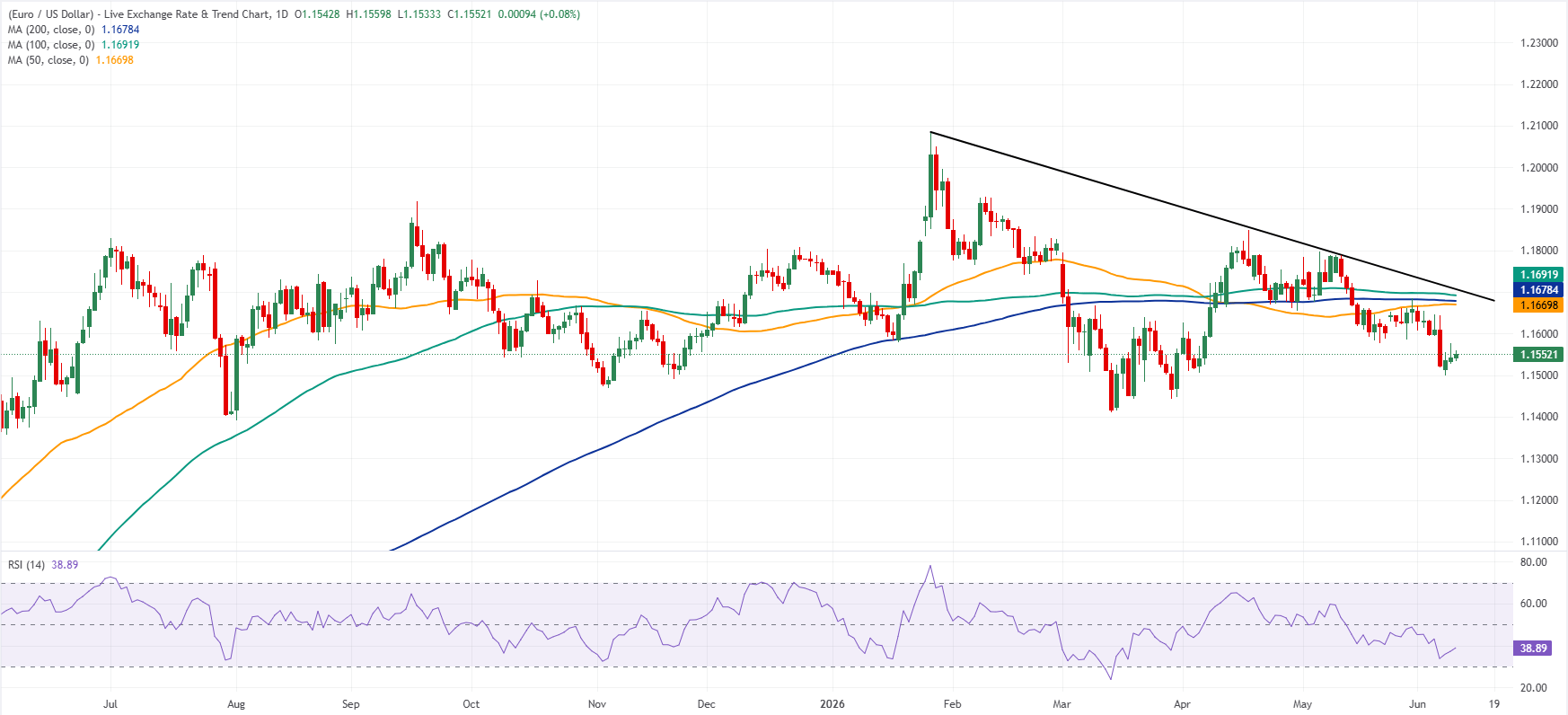

Seit Anfang Juni 2025 handelt das EUR/USD-Paar innerhalb einer breiten horizontalen Handelsspanne, ohne einen klaren Trend. Im obigen Tageschart behält EUR/USD eine kurzfristig bärische Tendenz bei, da der Kurs unter den 50-, 200- und 100-Tage Simple Moving Averages (SMAs) verankert bleibt, die sich ungefähr zwischen 1,1670 und 1,1692 ballen.

Die abwärtsgerichtete Widerstandstrendlinie, zuletzt bei etwa 1,1704 geschnitten, rahmt weiterhin die breitere Abwärtsneigung ein. Gleichzeitig zeigt der Relative Strength Index (RSI) bei 38,9 ein schwaches Momentum, erreicht jedoch nicht den überverkauften Bereich, was darauf hindeutet, dass Verkäufer die Kontrolle behalten, wenn auch ohne unmittelbare Erschöpfungssignale.

Auf der Oberseite ergibt sich der erste Widerstand am 50-Tage-SMA nahe 1,1670, gefolgt vom 200-Tage-SMA bei etwa 1,1678, was eine dichte Angebotszone direkt darüber schafft. Ein Anstieg über diese Marken würde dann den 100-Tage-SMA bei 1,1692 freilegen, gefolgt von der Trendlinienreferenz nahe 1,1704.

Auf der Unterseite liegt die erste Unterstützung am psychologischen Niveau von 1,1500, nahe dem Montagstief. Ein Bruch unter diesen Bereich könnte den Abwärtsdruck verstärken und den Weg für eine Bewegung in Richtung 1,1400 öffnen, einer wichtigen Unterstützungszone nahe den Tiefs vom 13. März und 1. August. Ein anhaltender Rückgang unter 1,1400 würde den negativen Ausblick weiter verstärken und niedrigere Niveaus freilegen, die seit Juni 2025 nicht mehr gesehen wurden.

(Die technische Analyse dieser Story wurde mit Hilfe eines KI-Tools erstellt.)

EZB - Häufig gestellte Fragen (FAQ)

Die Europäische Zentralbank (EZB), mit Sitz in Frankfurt am Main, steuert die Geldpolitik der Eurozone. Ihr Hauptziel ist die Preisstabilität, definiert durch eine Inflationsrate von rund 2 %. Durch Anpassungen der Zinssätze beeinflusst die EZB maßgeblich den Wechselkurs des Euros, der tendenziell durch höhere Zinsen gestärkt und durch niedrigere geschwächt wird.

In extremen Situationen kann die Europäische Zentralbank ein Instrument namens Quantitative Easing (QE) einsetzen. QE bedeutet, dass die EZB Euros druckt und diese verwendet, um Vermögenswerte – in der Regel Staats- oder Unternehmensanleihen – von Banken und anderen Finanzinstitutionen zu kaufen. QE führt in der Regel zu einer Abschwächung des Euros. Es wird als letztes Mittel eingesetzt, wenn Zinssenkungen allein das Ziel der Preisstabilität nicht erreichen können. Die EZB setzte QE während der Finanzkrise 2009-2011, 2015 bei anhaltend niedriger Inflation und während der COVID-19-Pandemie ein.

Quantitative Straffung (QT) ist das Gegenteil von QE: Statt Staatsanleihen zu kaufen, stellt die EZB den Ankauf ein und reinvestiert fällige Beträge nicht mehr. Dies wirkt sich in der Regel positiv auf den Euro aus, da es die Liquidität am Markt verringert.

Wirtschaftsindikator

Pressekonferenz der EZB

Nach einer geldpolitischen Entscheidung der Europäischen Zentralbank (EZB) hält der EZB-Präsident eine Pressekonferenz zur Geldpolitik ab. Dessen Aussagen können die Schwankungen des Euro (EUR) beeinflussen und kurzfristig einen Aufwärts- oder Abwärtstrend auslösen. Ein eher straffer, sogenannt „hawkischer“ Ton wird dabei meist als positiv für den Euro gewertet, während ein zurückhaltender, „dovischer“ Ton in der Regel als negativ für die Währung gilt.

Mehr lesenNächste Veröffentlichung: Do Juni 11, 2026 12:45

Häufigkeit: Unregelmäßig

Prognose: -

Vorher: -

Quelle: European Central Bank

Warum das für Trader wichtig ist

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

NEUESTE NACHRICHTEN

Autor wählen

XRP News: Anleger ziehen sich zurück – Droht jetzt der nächste Kursrutsch?

Ripple (XRP) setzt seine schleichende Abwärtsbewegung fort und wird am Mittwoch bei rund 1,10 US-Dollar gehandelt. Der anhaltend negative Ausblick spiegelt die Entwicklung am breiteren Kryptomarkt wider, wo große Kryptowährungen wie Bitcoin (BTC) und Ethereum (ETH) angesichts einer vorsichtigeren Anlegerstimmung unter schwacher Nachfrage leiden.

Goldpreis fällt 4%: Ist das jetzt die große Einstiegschance?

Der Goldpreis steht gerade an einem Punkt, an dem viele Anleger zweimal hinschauen dürften. Eigentlich müsste Gold in dieser Lage durch die Decke gehen.

Bitcoin bis 378.000 Dollar? Experte nennt den entscheidenden Treiber

Bitcoin steht möglicherweise vor einer Neubewertung, die viele Anleger aktuell noch komplett unterschätzen. Während der Kurs zuletzt bei rund 62.500 US-Dollar lag, sieht U.S. Tiger Research langfristig ein ganz anderes Niveau: Zwischen 227.000 und 378.000 US-Dollar könnte ein Bitcoin nach Einschätzung der Analysten eines Tages wert sein. Das klingt auf den ersten Blick gewaltig.

XRP und XLM: Leichte Erholungsversuche zeichnen sich ab angesichts gemischter Marktsignale

Ripple (XRP) und Stellar (XLM) zeigen am Donnerstag leichte Anzeichen einer Erholung, nachdem sie Anfang der Woche Verluste ausweiteten. XRP hält sich über der Marke von 1,10 USD, da das rückläufige Momentum nachlässt, während XLM sich moderat von einer wichtigen Unterstützungszone erholt hat.

EZB wird im Oktober voraussichtlich am Status quo festhalten

Es wird allgemein erwartet, dass die in Frankfurt ansässige Institution ihre Leitzinsen um 25 Basispunkte anhebt und den Zinssatz für die Einlagenfazilität von 2 % auf 2,25 % erhöht. Ein solcher Schritt würde die erste Zinserhöhung seit September 2023 markieren