- Der US-Dollar stieg diese Woche deutlich und flirtete mit Vier-Wochen-Hochs.

- Stärker als erwartete US-Daten stützten die Aufwärtsdynamik.

- Die FOMC-Protokolle enthüllten einen gespaltenen Ausschuss bezüglich des Zinspfades.

Die Woche, die war

Der US-Dollar (USD) kehrte den Rückgang der Vorwoche um und schaffte es, eine bedeutende Erholung zu zeigen und den Bereich knapp über der 98,00-Marke zu testen, als er vom US-Dollar-Index (DXY) verfolgt wurde.

Darüber hinaus wurde die starke Performance des Greenbacks von einem anhaltenden Anstieg der US-Staatsanleihenrenditen über verschiedene Zeitrahmen begleitet.

Im weiteren Kontext wurde die bessere Stimmung rund um den US-Dollar durch robuste Ergebnisse aus dem US-Kalender untermauert und ein immer noch recht gespaltenes Konsens über den potenziellen Zinspfad der Federal Reserve (Fed), wie in den neuesten Protokollen gezeigt.

Etwas dämpfend auf den wöchentlichen Anstieg des Bucks entschied der Oberste Gerichtshof der USA am Freitag gegen die globalen Zölle von Präsident Donald Trump, was einige Unsicherheiten darüber neu entfachte, was die Märkte kurzfristig erwarten können.

In der Zwischenzeit erwarten die Marktteilnehmer, dass die Fed ihre Zielspanne für die Fed Funds (FFTR) bei ihrem Treffen am 18. März unverändert lässt und fast 63 Basispunkte an Lockerungen in diesem Jahr einpreist.

Keine Eile von der Fed, da Risiken nachlassen

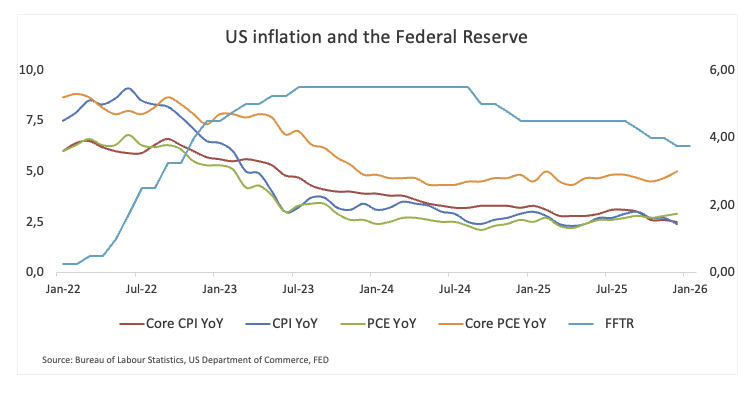

Die Fed tat genau das, was die Märkte Ende Januar erwarteten, und hielt die Zinssätze bei 3,50% bis 3,75%. Die Entscheidung war ereignislos, aber der Ton war subtil zuversichtlicher. Die Entscheidungsträger klangen mit dem Wachstum vertrauter und ließen frühere Bedenken über steigende Risiken auf dem Arbeitsmarkt fallen.

Vorsitzender Jerome Powell beschrieb die Politik als angemessen, verwies auf einen stabilen Arbeitsmarkt und nachlassende Dienstleistungsinflation. Er spielte auf den jüngsten Anstieg der Gesamtinflation als weitgehend durch Zölle bedingt herunter und betonte, dass die Entscheidungen von Sitzung zu Sitzung getroffen werden, ohne einen vorgegebenen Pfad.

Die Protokolle verstärkten diese Botschaft. Fast alle Beamten unterstützten die Beibehaltung der Zinssätze, wobei nur einige für eine Senkung plädierten. Weitere Lockerungen sind möglich, wenn die Inflation weiter sinkt, aber der Ausschuss signalisiert keinen einseitigen Schritt. Für den Moment bleibt die Fed geduldig, vorsichtig und stark datenabhängig.

Fed-Spaltung: Tauben sprechen von Senkungen, Falken halten die Linie

Die neueste Runde der Fed-Kommentare zeigt eine vertraute, aber zunehmend nuancierte Spaltung. Einige Beamte nehmen eindeutig eine dovishe Haltung ein und lassen die Möglichkeit mehrerer weiterer Senkungen offen, wenn die Inflation mitspielt. Andere sind fest im 'Warten und Sehen'-Modus und warnen, dass Preisrisiken und Unsicherheiten auf dem Arbeitsmarkt für Geduld sprechen.

Für die FX-Märkte ist das Gleichgewicht zwischen diesen Lagern von Bedeutung. Es beeinflusst, wie aggressiv Anleger den nächsten Schritt einpreisen und wie viel Unterstützung der US-Dollar behalten kann.

Die dovishe Neigung

Austan Goolsbee (Chicago Fed, Wähler 2027) hebt sich auf der dovishen Seite hervor. Er argumentierte, dass mehrere weitere Zinssenkungen in diesem Jahr angemessen sein könnten, vorausgesetzt, die Inflation kehrt zu ihrem Rückgang in Richtung 2% zurück. Während er die festen Dienstleistungspreise unter dem neuesten CPI-Bericht anerkennt, deutet seine breitere Einordnung auf Vertrauen hin, dass die Disinflation sich wieder durchsetzen wird.

In Marktermen hält das die Erzählung über weitere Lockerungen im Jahr 2026 am Leben, bedingt, aber bedeutend.

Mary Daly (San Francisco Fed, Wähler 2027) neigt ebenfalls zur dovishen Haltung, jedoch in einer gemesseneren Weise. Sie betonte, dass die Inflation noch sinken muss, beschrieb die Politik jedoch als moderat restriktiv und insgesamt am richtigen Platz. Mit dem Arbeitsmarkt, der nach den Kürzungen des letzten Jahres in besserer Verfassung ist, und den erwarteten nachlassenden Zolleffekten deutete sie an, dass es keine Notwendigkeit für eine erneute Straffung gibt.

Ihr Ton deutet auf ein Wohlgefühl mit der aktuellen Haltung hin und auf Offenheit für Lockerungen, wenn die Inflation weiterhin besser wird.

Die hawkische Vorsicht

Michael Barr (Board of Governors, ständiger Wähler) neigte eindeutig mehr zur hawkischen Seite. Er schlug vor, dass eine weitere Zinssenkung in der Zukunft möglich sei, aber nicht sofort. Für den Moment ist er damit einverstanden, die Zinssätze dort zu belassen, wo sie sind, und argumentiert, dass die Inflationsrisiken nicht vollständig verschwunden sind und dass die Fed mehr Zeit benötigt, um die Daten richtig zu lesen. Sein Fokus auf durch Zölle bedingte Preisdruck unterstreicht einen einfachen Punkt: Die Hürde für frische Lockerungen ist nicht niedrig.

Michelle Bowman (Vizevorsitzende der Aufsicht, ständige Wählerin) schlug einen anderen, aber ebenso vorsichtigen Ton an. Anstatt sich ausschließlich auf die Inflation zu konzentrieren, stellte sie die Stärke des Arbeitsmarktes in Frage, beschrieb den neuesten Arbeitsbericht als ungewöhnlich und deutete an, dass die Gesamtzahl die Situation möglicherweise nicht vollständig widerspiegelt. Sie ist nicht offen hawkisch in Bezug auf Preise, aber ihr Skeptizismus fügt eine weitere Schicht der Unsicherheit hinzu. Wenn sich der Arbeitsmarkt als weicher herausstellt, könnte sich das Risiko-Gleichgewicht der Fed verschieben. Für den Moment ist ihre Botschaft jedoch eine der Wachsamkeit und nicht der Dringlichkeit.

Fazit

Die Tauben bleiben offen für weitere Senkungen, vorausgesetzt, die Inflation nimmt klar ihren Abwärtstrend wieder auf. Die hawkischen Stimmen verankern das Gespräch um Geduld und Risikomanagement.

Für den US-Dollar ist dieses Gleichgewicht von Bedeutung. Weichere Inflation würde die Tauben ermutigen und wahrscheinlich den Greenback belasten. Hartnäckige Preise oder positive Überraschungen hingegen würden die Vorsicht der Falken bestätigen, Zinssenkungen weiter hinauszuschieben und dem Dollar festere Unterstützung zu geben.

Weichere CPI hält Senkungen im Spiel, nur noch nicht

Die Inflation in den USA kühlte im ersten Monat des Jahres etwas stärker ab als erwartet. Tatsächlich fiel der Verbraucherpreisindex (VPI) auf 2,4 % im Jahresvergleich im Januar, während der Kern-VPI, der die Kosten für Lebensmittel und Energie ausschließt, im gleichen Zeitraum auf 2,5 % zurückging. Einfach ausgedrückt, die Preisdrucktendenzen bewegen sich weiterhin in die richtige Richtung, liegen jedoch immer noch über dem Ziel der Fed.

Für die Märkte war das genug, um die Geschichte der Desinflation aufrechtzuerhalten und die Erwartungen an Zinssenkungen in der Zukunft sanft zu beleben. Aus der Sicht der Fed ist die Mission jedoch noch nicht erfüllt. Die Inflation liegt weiterhin über dem Ziel von 2 %, und die endgültigen Auswirkungen der US-Zölle auf die Verbraucherpreise sind alles andere als klar.

Während die Anleger sich also in Richtung einer Lockerung neigen, machen die Entscheidungsträger deutlich, dass Vorsicht nach wie vor oberhand hat.

Bemerkenswert ist, dass die neuesten persönlichen Konsumausgaben (PCE) im Dezember über den Schätzungen lagen, wobei der Hauptwert um 2,9 % im Jahresvergleich anstieg und der Kernwert auf 3,0 % im Vergleich zum Vorjahr anstieg. Angesichts der Leistung des VPI zu Beginn des Jahres sollten wir eine ähnliche Entwicklung für die PCE-Zahlen im Januar nicht ausschließen.

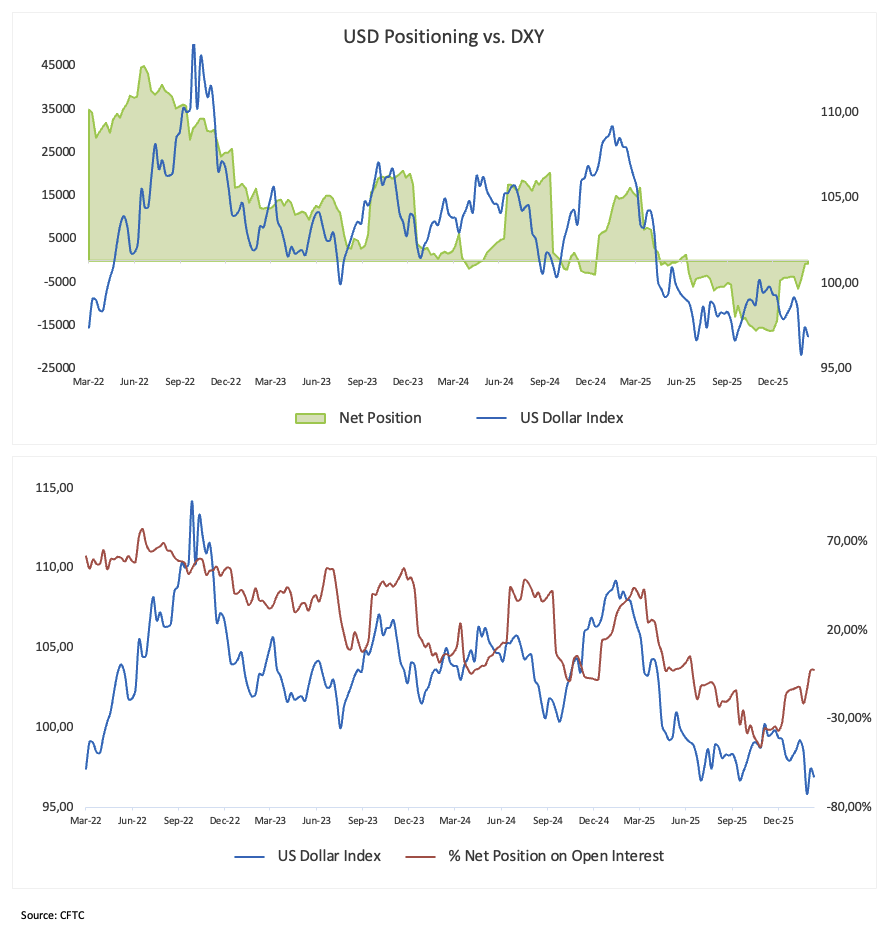

Dollar-Shorts reduziert, aber bärische Tendenz bleibt

Die neuesten Daten der Commodity Futures Trading Commission (CFTC) erzählen eine ruhigere, aber wichtige Geschichte über den US-Dollar. Nicht-kommerzielle Händler (Spekulanten) haben ihre Netto-Short-Positionen weiter reduziert und sie auf ein Mehrmonatstief von etwa 730 Kontrakten in der Woche bis zum 10. Februar gesenkt. Dennoch ist der starke bärische Konsens, der im Sommer 2025 entstand, nicht mehr so überzeugend.

Was ebenso aussagekräftig ist, ist, dass das Open Interest in der zweiten Woche in Folge gefallen ist und auf etwa 27,8K Kontrakte gesunken ist. Das deutet darauf hin, dass es sich nicht um einen plötzlichen Ansturm auf neue Dollar-Long-Positionen handelt. Es fühlt sich eher so an, als würden die Händler aufräumen, überfüllte Short-Positionen schließen und sich an die Seitenlinie zurückziehen.

Die Stimmung ist also weniger aggressiv bärisch und vorsichtiger. Der Dollar hat bereits viele schlechte Nachrichten absorbiert, und seine Positionierung scheint nicht mehr überdehnt oder einseitig zu sein. Das verringert das Risiko eines weiteren scharfen Ausverkaufs, der rein durch die Positionierung getrieben wird.

Von hier aus benötigt der Greenback wahrscheinlich einen neuen Auslöser. Ohne einen frischen Katalysator, sei es von der Inflation, der Fed oder dem breiteren Risikoumfeld, könnte es ihm schwerfallen, eine klare Richtung zu finden.

Was kommt als Nächstes für den US-Dollar

Die nächste Woche fühlt sich wie eine der ruhigeren Phasen für die US-Märkte an. Der Hauptpunkt auf dem Kalender sind die Erzeugerpreise, die uns einen Eindruck davon vermitteln sollten, ob der Inflationsdruck hinter den Kulissen ansteigt, bevor er die Verbraucher erreicht.

Abgesehen davon wird es die gewohnte Parade von Fed-Sprechern geben. In einer Woche mit wenigen Daten können selbst kleine Änderungen in der Sprache die Erwartungen beeinflussen, daher werden die Händler genau auf Hinweise zur Inflation oder den Zinsaussichten achten. Wenn die Zahlen nicht überraschen, könnte es der Ton der Fed sein, der den Dollar steuert.

Technische Landschaft

Der US-Dollar-Index (DXY) scheint auf eine wichtige Widerstandszone um den Bereich von 98,00 zu treffen, ein Bereich, der mit monatlichen Höchstständen übereinstimmt.

Sobald der Index über diese Zone bricht, könnte er versuchen, den kritischen 200-Tage-SMA bei 98,42 zu testen, kurz vor dem vorläufigen 100-Tage-SMA bei 98,59. Nach Norden hin erscheint die 2026er Obergrenze bei 99,49 (15. Januar), die alle der psychologischen Hürde von 100,00 vorausgeht.

Andererseits könnte der Bruch unter die Februar-Basis bei 96,49 (11. Februar) den Weg für eine Bewegung in Richtung des 2026er Tiefs bei 95,56 (27. Januar) ebnen, vor dem Februar-Tal 2022 bei 95,13 und dem 2022er Boden bei 94,62 (14. Januar).

Darüber hinaus scheinen die Momentum-Indikatoren eine weitere Erholung zu begünstigen: der Relative Strength Index (RSI) steigt über die 54-Marke, während der Average Directional Index (ADX) über 23 liegt und einen weiterhin festen Trend anzeigt.

-1771610776219-1771610776219.png)

Alles in allem

Es ist wichtig zu beachten, dass ein großer Teil der Erholung des Dollars Ende Januar und Anfang Februar nicht zufällig war. Sie wurde durch die Daten und die Narrative der Fed angetrieben. Die Bewegung gewann zusätzliche Dynamik, nachdem Präsident Trump Kevin Warsh als Nachfolger von Jerome Powell benannt hatte, eine Wahl, die die Märkte als potenziell weniger dovish interpretierten, als einige befürchtet hatten.

Jetzt verschiebt sich der Fokus wieder dorthin, wo er normalerweise hingehört, auf die Zahlen. Die Anleger werden auf den US-Kalender starren, insbesondere auf die Berichte zur Inflation und zum Arbeitsmarkt. Für die Fed sind die Arbeitsplätze nach wie vor der entscheidende Pulscheck für die Wirtschaft. Die Beamten beobachten genau, ob es zu einer signifikanten Verlangsamung kommt, sind sich aber auch sehr bewusst, dass die Inflation noch nicht komfortabel bei 2 % zurückgekehrt ist.

Der Preisdruck bleibt etwas zu hoch für Komfort. Wenn der Desinflationstrend an Schwung verliert, könnten die Märkte schnell die Erwartungen an frühe oder aggressive Zinssenkungen zurückfahren. In diesem Fall würde die Fed wahrscheinlich auf Geduld setzen, und dieser vorsichtigere Ton könnte dem Dollar allmählich frische Unterstützung bieten, ganz abgesehen von der Politik.

Fed - Häufig gestellte Fragen (FAQ)

Die Federal Reserve (Fed) steuert die US-Geldpolitik mit zwei klaren Zielen: Preisstabilität und Vollbeschäftigung. Dabei nutzt die Notenbank Zinssätze als Hauptinstrument. Höhere Zinsen stärken den US-Dollar, da sie die USA für internationale Investoren attraktiver machen. Sinkende Zinsen hingegen schwächen den Greenback.

Die Federal Reserve (Fed) hält jährlich acht geldpolitische Sitzungen ab, bei denen das Federal Open Market Committee (FOMC) die wirtschaftliche Lage beurteilt und geldpolitische Entscheidungen trifft. Das FOMC besteht aus zwölf Mitgliedern – den sieben Mitgliedern des Gouverneursrats, dem Präsidenten der Federal Reserve Bank of New York und vier der elf übrigen regionalen Notenbankpräsidenten, die auf Jahresbasis rotieren.

In Zeiten schwerer Wirtschaftskrisen, wie etwa 2008 während der Finanzkrise, greift die Federal Reserve oft auf QE zurück. Dies bedeutet, dass die Fed massiv Anleihen kauft, um Liquidität bereitzustellen. Diese expansive Geldpolitik schwächt den Dollar, da das zusätzliche Geld die Währung verwässert und das Vertrauen der Investoren mindert.

Quantitative Straffung (QT) ist der umgekehrte Prozess von QE, bei dem die US-Notenbank aufhört, Anleihen von Finanzinstituten zu kaufen und das Kapital aus fällig werdenden Anleihen nicht reinvestiert, um neue Anleihen zu kaufen. Dies wirkt sich in der Regel positiv auf den Wert des US-Dollars aus.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

XRP im freien Fall: Zerbricht Ripples Rettungsanker?

Ripples (XRP) Ausblick bleibt vorerst angeschlagen: Am Freitag rutscht der Kurs in Richtung der psychologisch wichtigen Marke von 1,40 US-Dollar.

Sell-Signal! Dieser Indikator jagt Anlegern Angst ein

Du spürst es wahrscheinlich selbst: Die Stimmung an den Märkten ist gerade auffallend euphorisch. Aber genau in so einer Phase lohnt es sich, auf das zu schauen, was unter der Oberfläche passiert.

Morgan Stanley schlägt Alarm: Ist diese Gaming-Aktie jetzt die Mega-Chance?

Morgan Stanley sieht in dem Kursrutsch nach den Zahlen bei einem japanischen Videospielkonzern eine attraktive Einstiegsgelegenheit – und begründet das mit starken Umsatzwachstumschancen für 2026.

Das US-BIP-Wachstum wird im vierten Quartal voraussichtlich erheblich langsamer ausfallen nach einem herausragenden dritten Quartal

Das United States Bureau of Economic Analysis wird die erste vorläufige Schätzung des Bruttoinlandsprodukts für das vierte Quartal um 13:30 GMT veröffentlichen. Analysten prognostizieren, dass die US-Wirtschaft mit einer annualisierten Rate von 3% gewachsen ist, was eine Verlangsamung gegenüber dem Wachstum von 4,4% im vorherigen Quartal darstellt.

Forex Today: EMI-Berichte aus wichtigen Volkswirtschaften, US-BIP-Daten sollten die Volatilität erhöhen

Der US-Dollar (USD) Index behält sein bullisches Momentum bei und schwankt nahe 98,00, nachdem er am Donnerstag sein höchstes Niveau seit fast einem Monat erreicht hat. Die vorläufigen PMI-Daten (Einkaufsmanager-Index) für Februar aus Deutschland, der Eurozone, dem Vereinigten Königreich und den USA werden am Freitag im Wirtschaftskalender aufgeführt. Wichtiger ist, dass das US Bureau of Economic Analysis die erste Schätzung der Wachstumsdaten des Bruttoinlandsprodukts (BIP) für das vierte Quartal sowie die Zahlen zum Preisindex der persönlichen Konsumausgaben (PCE) für Dezember veröffentlichen wird.