- Die sino-amerikanischen Handelsbeziehungen und andere Abkommen stehen ganz oben auf der Agenda.

- Ein Abkommen zwischen den USA und dem Iran sowie die Gespräche zwischen Russland und der Ukraine könnten die Ölmärkte durcheinanderbringen.

- Die US-Einzelhandelsumsätze, die Inflation und das Verbrauchervertrauen könnten signifikante Bewegungen auslösen.

Der unermüdliche US-Verbraucher steht im Rampenlicht, wenn es um Daten geht. Ein Wirbelwind der Diplomatie – insbesondere in Bezug auf den Handel – könnte jedoch größere Maßnahmen auslösen.

1) Sino-amerikanische Entspannung

Um 115% gesenkt – die USA werden nur 30% Zölle auf chinesische Waren erheben, während Peking nur 10% Abgaben auf amerikanische Waren erheben wird. Obwohl das Abkommen nur für 90 Tage gilt, bietet die Nachricht eine große Erleichterung für den Handel und könnte dazu beitragen, eine Rezession zu vermeiden.

Darüber hinaus haben beide Seiten einen Rahmen für Verhandlungen festgelegt, um weitere Differenzen auszuräumen. Eine der Optionen auf dem Tisch ist das Erreichen von Kaufvereinbarungen, bei denen China sich verpflichtet, amerikanische Waren zu kaufen, um das Handelsdefizit zu verringern.

Die aktuellen Abgaben sind immer noch höher als vor der Ära von US-Präsident Donald Trump 2.0 und könnten nach 90 Tagen steigen. Dennoch könnten die positiven Signale aus der Schweiz, wo sich die beiden Länder am Wochenende getroffen haben, zu weiteren Abkommen führen. Darüber hinaus wurden die Kanäle für Diskussionen neu eingerichtet. Die Märkte könnten diese Schritte über längere Zeit hinweg begrüßen.

Abgesehen von den sino-amerikanischen Beziehungen werden die Märkte Fortschritte bei anderen Abkommen, wie mit Indien, Japan und auch der Schweiz, sehen wollen. Je mehr, desto besser, aber der große Preis bleibt China.

2) Krieg letzte Woche, Frieden jetzt?

Indien und Pakistan, zwei atomar bewaffnete Nationen, schienen sich von der Schwelle eines umfassenden Krieges zurückzuziehen. Dennoch ist das eine geopolitische Front, die die Welt beobachten wird.

Auf der anderen Seite wird US-Präsident Trump den Nahen Osten besuchen, und eines seiner Ziele ist es, ein Abkommen mit dem Iran zu erreichen. Beide Seiten berichteten von Fortschritten, und der Waffenstillstand zwischen den USA und den Houthi-Rebellen im Jemen wird als Schritt in Richtung eines Abkommens über die nuklearen Anlagen des Iran angesehen.

Wenn Washington und Teheran einen Austausch von Botschaftern ankündigen, würden die Ölpreise leiden. Während die Islamische Republik Rohöl exportiert, liegt sie unter ihrer Kapazität und leidet unter chronischer Unterinvestition.

Die dritte und letzte geopolitische Front befindet sich in Europa. Der russische Präsident Wladimir Putin forderte direkte Gespräche mit der Ukraine, während Kiew zunächst auf einen 30-tägigen Waffenstillstand besteht. Jede Bewegung wäre eine gute Nachricht für Europa und würde den Druck auf die Ölpreise erhöhen. Eine Erhöhung der russischen Rohölströme nach Europa würde auch die Produktion anheben.

3) Die US-Kerninflation könnte steigen und Zinssenkungen verhindern

Dienstag, 12:30 GMT. Endlich – nach mehreren Jahren ist der US-Kern-Verbraucherpreisindex (Kern-VPI) im März unter 3% im Jahresvergleich gefallen. Während die Federal Reserve (Fed) einen anderen Maßstab für die Inflation verfolgt, wird der VPI-Bericht früher veröffentlicht, und ein weiterer Rückgang würde Optimismus für die Zentralbank schaffen.

Die Daten für April könnten jedoch bereits die Ankündigung von Trumps Zöllen Anfang letzten Monats widerspiegeln. Ökonomen erwarten einen Anstieg von 0,3% im Kern-VPI im Monatsvergleich, nach 0,1%, die im März verzeichnet wurden.

Die Anleger waren irritiert über die Weigerung von Fed-Vorsitzendem Jerome Powell, auf eine bevorstehende Zinssenkung im Juni hinzuweisen, und würden einen Anstieg der Preissteigerungen missbilligen. Eine negative Überraschung würde die Hoffnungen auf niedrigere Kreditkosten wiederbeleben.

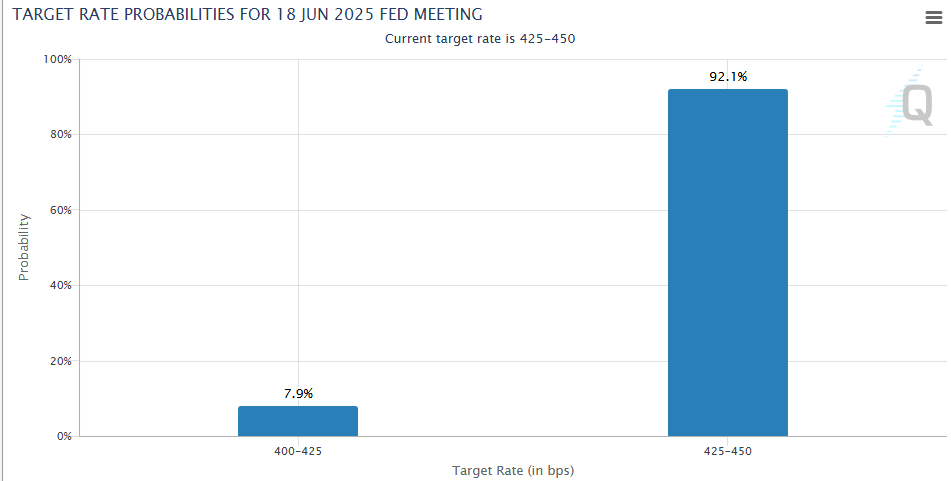

Derzeit gibt es laut dem CME FedWatch Tool geringe Chancen auf eine Zinserhöhung im Juni:

Zinswahrscheinlichkeiten. Quelle: CMEGroup.

4) Die US-Einzelhandelsumsätze könnten ein Joker sein

Donnerstag, 12:30 GMT. Vermittelt der US-Verbraucher einen „Business-as-usual“-Ansatz vor dem Hintergrund der Zölle? Steigt das Einkaufen in Erwartung höherer Preise? Oder ist es bereits rückläufig?

Nach einem Anstieg von 1,5% bei den Einzelhandelsumsätzen im März deutet der Wirtschaftskalender auf einen moderaten Anstieg von 0,1% hin. Es gibt jedoch Raum für Überraschungen auf beiden Seiten.

Die Anleger werden auch die Einzelhandelsumsatz-Kontrollgruppe im Auge behalten, die im März um 0,4% gestiegen ist.

Obwohl solche Zahlen volatil sind, liefern sie eine Dosis harter Daten darüber, wie die US-Wirtschaft abschneidet.

5) Das Verbrauchervertrauen in den USA könnte sich weiter erholen

Freitag, 14:00 GMT. Der Verbraucherindex der Universität von Michigan fiel im April fast unter die 50-Marke und markierte einen Tiefpunkt, der seit vielen Jahren nicht mehr gesehen wurde. Die Angst vor Zöllen und auch vor Entlassungen im Department of Government Efficiency (DOGE) drückte das Vertrauen. Dennoch, nach der Verzögerung der reziproken Zölle und anderen Ausnahmen, die Präsident Trump ankündigte, stieg das Vertrauen.

Bisher hat sich das sinkende Vertrauen nicht in harten Daten, wie den Einzelhandelsumsätzen oder den Beweisen von Kreditkartenunternehmen wie Visa, niedergeschlagen.

Dennoch hat das Ausmaß des Rückgangs des Vertrauens diese weichen Daten wichtig gemacht. Die bevorstehende Veröffentlichung ist die vorläufige Lesung für Mai.

Schlussgedanken

Das frenetische Tempo der Schlagzeilen – und die Tatsache, dass sie jederzeit erscheinen können – bedeutet, dass eine schnelle Anpassung an neue Bedingungen notwendig ist.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.