Die US-Wirtschaft läuft weiter auf vollen Touren und steuert auf den höchsten Wachstumsclip seit der globalen Finanzkrise zu. Die Arbeitslosigkeit ist so niedrig wie seit Jahrzehnten nicht mehr. Grund dafür ist ein sensationelles Stellenwachstum. Auch das schon totgesagte verarbeitende Gewerbe hatte sein bestes Jahr seit einem Vierteljahrhundert. Die US-amerikanischen Aktienmärkte jagten ein Rekordhoch nach dem nächsten und gaben anschließend ihren gesamten Jahresgewinn binnen zwei Monate ab. Die US-Explorationsfirmen förderten mehr Rohöl als jemals zuvor auf dem Kontinent und machten die Vereinigten Staaten zum ersten Mal seit 40 Jahren wieder zu einem Energieexporteur. Die Inflation hatten die Währungshüter im Griff. Wie Jerome Powell, der Vorsitzende der Federal Reserve, in seiner letzten Pressekonferenz des laufenden Jahres sagte: "Dies sind gute Zeiten für die US-Wirtschaft."

Rückblickend muss man jedoch konstatieren, dass es auch einige Brandherde gab. Schließlich befinden sich China und die USA in einem handfesten Handelskrieg, da die US-Regierung die Fesseln der jahrzehntelangen Handelspraktiken zwischen den beiden größten Volkswirtschaften auf der ganzen Welt aufbrechen will. Das globale Wirtschaftswachstum kühlte sich zudem ab, da das Expansionstempo in China und der Europäischen Union nachließ. Die EU befand sich das ganze Jahr über in Alarmbereitschaft. Auslöser dafür waren der Brexit, der Haushaltsstreit mit Italien und die Proteste der Geldwesten in Frankreich.

Seit drei Jahren befindet sich die US-Notenbank Fed nun in einem Straffungszyklus, um die Leitzinsen nach zehn Jahren in der Nähe der Nulllinie wieder in einen normalen Bereich zu befördern. Mittlerweile fürchten aber die Märkte, dass die US-Zentralbank mit ihrer aggressiven Geldpolitisch das Wirtschaftswachstum in den USA ausbremsen könnte. Während die Steuergeschenke und das Wegbrechen der staatlichen Regulierung der Wirtschaft zweifellos einen Schub gaben, war von Anfang an klar, dass diese Maßnahmen nicht zu einem unendlichen Wachstum führen würden.

In der US-Innenpolitik herrschte ein anhaltender Streit. Die Demokraten gingen praktisch gegen jede Initiative der Republikaner vor. Obwohl die Republikaner sowohl den Kongress als auch das Repräsentantenhaus innehatten, konnte Donald Trump das angeschlagene US-Gesundheitssystem nicht reformieren. Zu häufig fehlte ihm die Mehrheit.

Der Führungswechsel im Repräsentantenhaus nach den Wahlen im November, der den Demokraten zum ersten Mal seit vier Jahren gesetzgebende Gewalt verleihen wird, dürfte das politische Bild in den Jahren 2019 und 2020 verkomplizieren.

Die wirtschaftliche Entwicklung in den USA zum Jahresende erschien dynamisch, aber mit einer Reihe schädlichen Entwicklungen im globalen Makroumfeld und in der US-Innenpolitik, ist die Wirtschaft etwas auf die schiefe Bahn geraten.

Wir werden uns in den folgenden Zeilen zunächst mit den politischen Veränderungen befassen, den Zustand der US-Wirtschaft, wie er sich in den Indikatoren widerspiegelt, bewerten und dann die wahrscheinlichen Auswirkungen der inländischen und globalen Bedingungen auf die US-Wirtschaft und die Geldpolitik der Federal Reserve ausloten.

US-Politik: Die Midterms haben Konsequenzen

Der Sieg der Demokraten im US-Repräsentantenhaus wird zu einer großen Herausforderung für die Trump-Regierung werden. Mit Sicherheit werden verschiedene Ausschüsse des Repräsentantenhauses Untersuchungen gegen den Präsidenten, Mitglieder seiner Verwaltung und seine Familie einleiten. Ob diese berechtigt sind, steht auf einem anderen Blatt Papier und ist irrelevant. Die Untersuchungen und Anträge sind legal und müssen von der Regierung beantwortet werden. Dies wird Trumps Amtszeit belasten und die Exekutive beeinträchtigen. Aus politischer Sicht ist das eines der Hauptziele von den Demokraten.

Wenn das Repräsentantenhaus ein Amtenthebungsverfahren einleiten möchte, wird dies die Trump-Administration weiter schwächen. Das Potenzial für den Präsidenten, in einem Senatsprozess verurteilt und aus dem Amt gehoben zu werden, ist jedoch sehr gering. Schließlich bräuchte man dafür eine Zweidrittelmehrheit im einhundertköpfigen Senat. Darüber hinaus haben die Republikaner weiterhin 53 Sitze im Repräsentantenhaus im Jahr 2019.

Jedoch werden weder die Demokraten noch die Republikaner im nächsten Jahr viele Gemeinsamkeiten finden, um Haushaltsgesetze durch beide Häuser zu bringen. Für die Führungsspitzen beider Parteien wird allein schon die Verabschiedung eines Haushaltsgesetzes zur Vermeidung eines Regierungsstillstands eine große Herausforderung darstellen.

Es wird nur wenige Initiativen einer der beiden Parteien geben, die am Ende tatsächlich umgesetzt werden. Demokratische Gesetzesvorschläge aus dem Repräsentantenhaus werden im Senat abgelehnt und republikanische Ideen aus dem Senat werden im Repräsentantenhaus abgelehnt.

Der Stillstand am Capitol Hill ist aber nicht zwingend schlecht für die Wirtschaft. Wenn keine vorteilhaften Gesetze verabschiedet werden, werden auch keine Schädlichen erlassen. Die Aktienmärkte haben grundsätzlich eine gute Bilanz in Zeiten eines geteilten Kongresses. Dies könnte insbesondere im nächsten Jahr der Fall sein, da die Steuergeschenke von 2017 weiterhin wirtschaftliche Vorteile bringen werden und die Regulierungsreform und andere Änderungen der Exekutivpolitik ungehindert weitergehen werden.

Die größte politische Bedrohung für die Wirtschaft ist die psychologische Komponente. Werden die rhetorischen und rechtlichen Auseinandersetzungen zwischen den Parteien im Kongress und zwischen dem Demokratischen Repräsentantenhaus und der Trump-Administration so schädlich werden, dass diese den Geschäfts- und Verbraucheroptimismus im Land insgesamt negativ beeinflussen? Die USA sind wahre Meister darin, die Streitereien in Washington zu ignorieren. Aber der Lärm im nächsten Jahr wird wahrscheinlich beispiellos sein, seit dem Rücktritt von Richard Nixon 1974.

US-Wirtschaft: Die Vergangenheit ist der beste Prolog

Die Wirtschaft sollte mit dem besten Wachstumsclip seit dem Jahr 2004 das Jahr beenden. Zum jetzigen Zeitpunkt lag das Bruttoinlandsprodukt (BIP) in den ersten drei Quartalen in der dritten Dezemberwoche bei durchschnittlich 3,3 Prozent. Das Atlanta Fed GDPNow-Modell schätzt das jährliche BIP auf 2,9 Prozent in den letzten drei Monaten, was einer Jahresrate von 3,2 Prozent entspricht. Im Schlussquartal brauchen die USA nur ein Wachstum von 2,1 Prozent, um ein durchschnittliches Bruttoinlandsprodukt von 3 Prozent im Jahr 2018 zu gewährleisten.

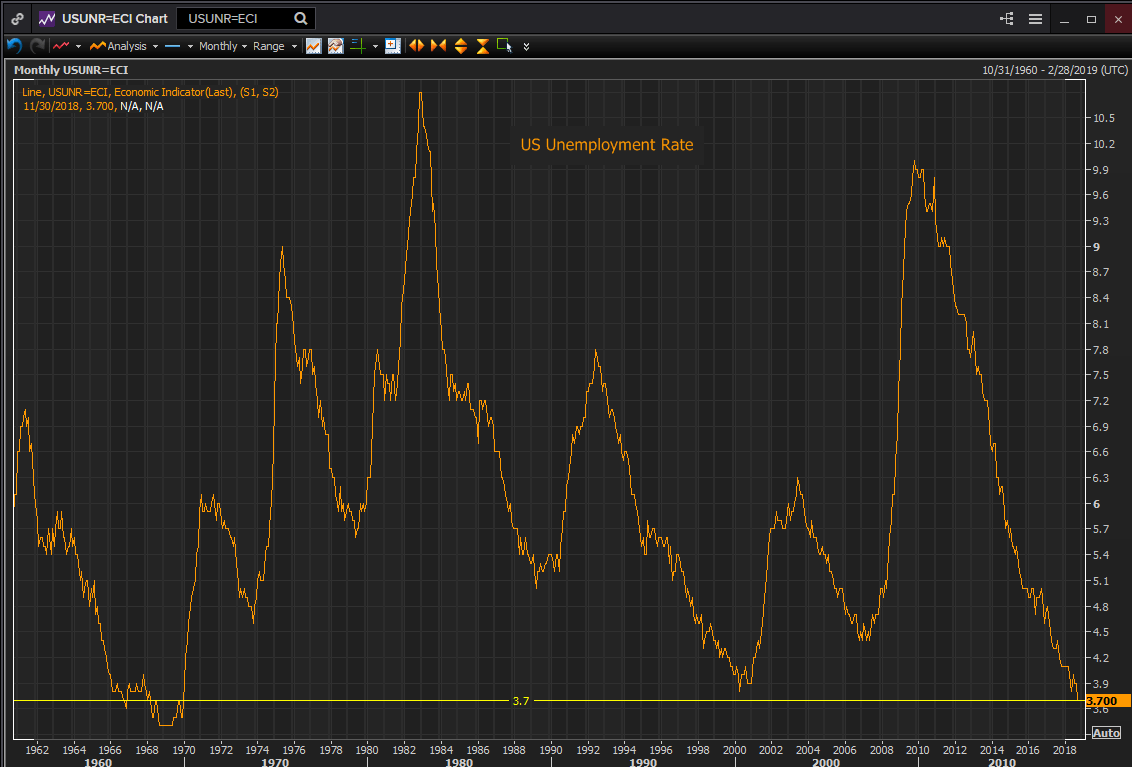

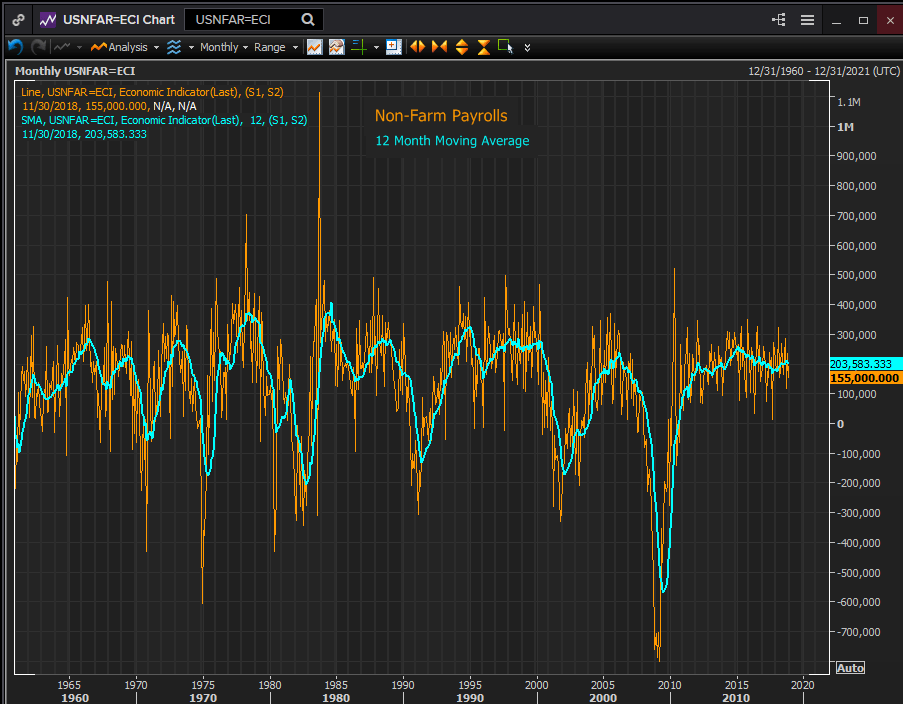

Die meisten wichtigen US-Konjunkturdaten hellten sich in diesem Jahr weiter auf oder blieben auf hohem Niveau. Die Arbeitslosigkeit sank von 4,1 Prozent im Dezember 2017 auf 3,7 Prozent im November und damit auf den tiefsten Stand seit 49 Jahren. Die Zahl der Beschäftigten außerhalb der Landwirtschaft lag bis November bei durchschnittlich 206.000 pro Monat. Das ist das beste Stellenwachstum seit 2015.

Der durchschnittliche Stundenlohn bewegte sich von 2,5 Prozent im Dezember 2017 auf 3,1 Prozent im Oktober und November, was zwar unter den Vorkriegswerten liegt, aber der höchste seit dem Finanzcrash ist. Das persönliche Einkommen, das Investitionen und Transfereinkommen umfasst, um ein breiteres Bild des Haushaltseinkommens zu erhalten, verbesserte sich bis Oktober mit einem konstanten monatlichen Tempo von 0,35 Prozent.

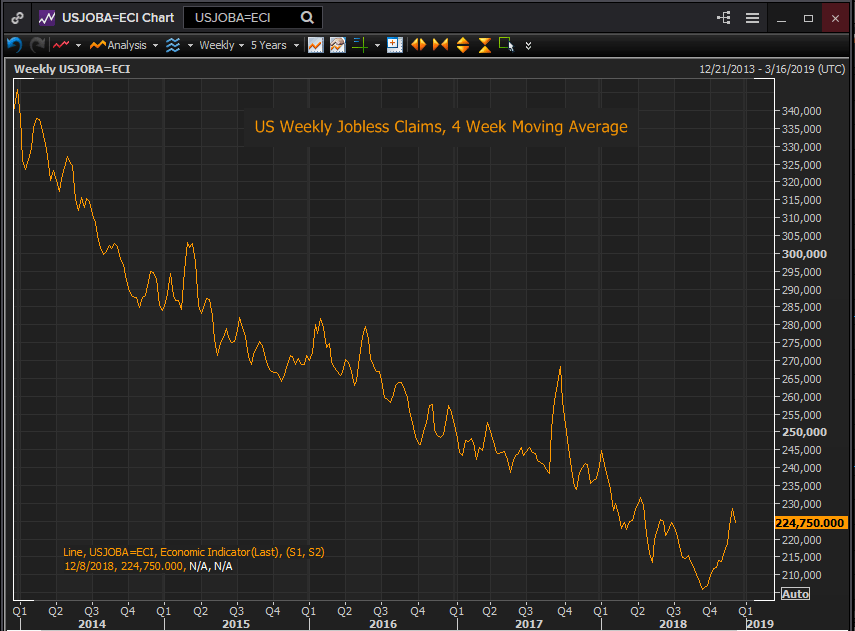

Ein Indikator, der aktuell gegen die gute Ausgangslage des Arbeitsmarktes spricht, ist der starke Anstieg der Zahl der wöchentlichen Arbeitslosenansprüche in den letzten drei Monaten. Der vierwöchige gleitende Durchschnitt ist von 206.000 am 15. September auf 228.500 in der ersten Dezemberwoche gestiegen. Der Grund, warum die Märkte deshalb aber noch nicht in Alarmbereitschaft sind, ist, dass das Niveau nach wie vor auf dem tiefsten Stand seit den 70er Jahren liegt. Vor der großen Finanzkrise lag die Zahl der Erstanträge auf Arbeitslosenansprüche bereits bei 320.000.

Die Konsumzahlen waren positiv. Die Einzelhandelsumsätze verzeichneten den größten Jahresanstieg seit einem halten Jahrzehnt, ebenso wie die monatliche Kontrollgruppe der Einzelhandelsumsätze. Die Bestellungen von langlebigen Gütern ohne den Transportsektor waren in den ersten sechs Monaten des Jahres etwas kräftiger als zuletzt, hatten aber immer noch die besten Durchschnittswerte seit Mitte 2013. Ebenso bewegte sich der 12-Monatsdurchschnitt der realen privaten Konsumausgaben im August auf dem höchsten Niveau seit drei Jahren, bevor er zu Beginn des vierten Quartals etwas zurückging.

Geht der Inflationsdruck wieder verloren?

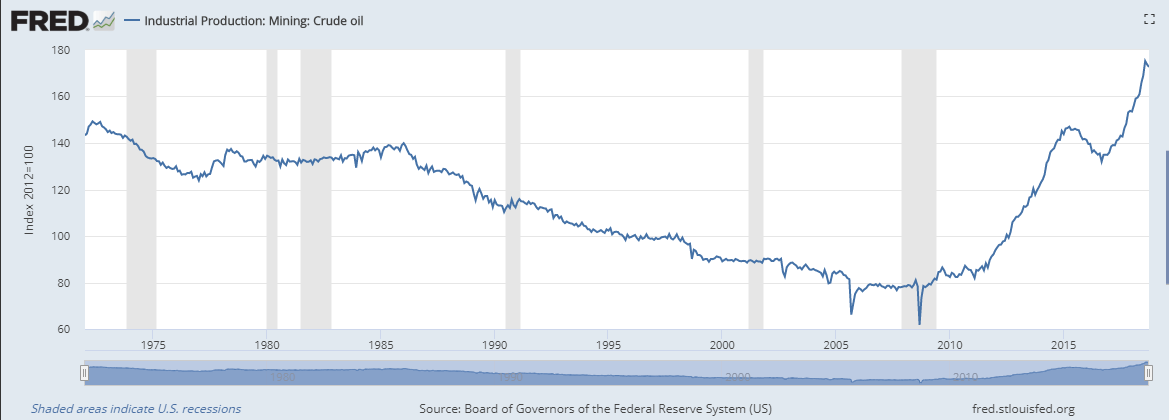

Die Inflation hielt sich auf recht tiefem Niveau. Der PCE-Kernpreisindex, das bevorzugte Maß der Fed, lag im Oktober bei 1,9 Prozent, nachdem er viermal im Jahr die wichtige 2 Prozent-Marke erreichte, aber nicht überschritt. Der 12-Monatsdurchschnitt lag im Oktober bei 1,83 Prozent und damit auf dem höchsten Stand seit Anfang 2013. Der gesamte PCE bewegte sich in der Jahresmitte für drei Monate auf 2,3 Prozent, was weitgehend auf die Ölpreise zurückzuführen war, da West Texas Intermediate im Juli mehr als 74 Dollar pro Barrel kostete und am 3. Oktober bei 76,41 Dollar lag. Im September und Oktober befand sich die Inflation wieder bei 2 Prozent und dürfte sich nach unten bewegen. Grund dafür ist der Kurseinbruch bei den Ölpreisen um 38 Prozent auf 47,41 Dollar, Stand 18. Dezember.

US Dollar - der Unterschätzte

Die Stärke des Dollars in der zweiten Jahreshälfte 2018 basierte auf der Zinspolitik der Fed und den selbstverschuldeten Wunden des Euros und des Pfunds. Die Risikoaversion spielte eine Rolle für den Safe-Hafen-Status des Dollars und die Risiken von Brexit sowie für die verschiedenen politischen und wirtschaftlichen Probleme der EU. Politische Tumulte in Verbindung mit einem nachlassenden Wirtschaftswachstum machen es höchst unwahrscheinlich, dass die EZB auch nach Beendigung der Anleihekäufe im Dezember von ihrer akkommodierenden Geldpolitik abrücken wird.

Frühindikatoren sehen gut aus, also weitermachen

Verbraucherstimmung

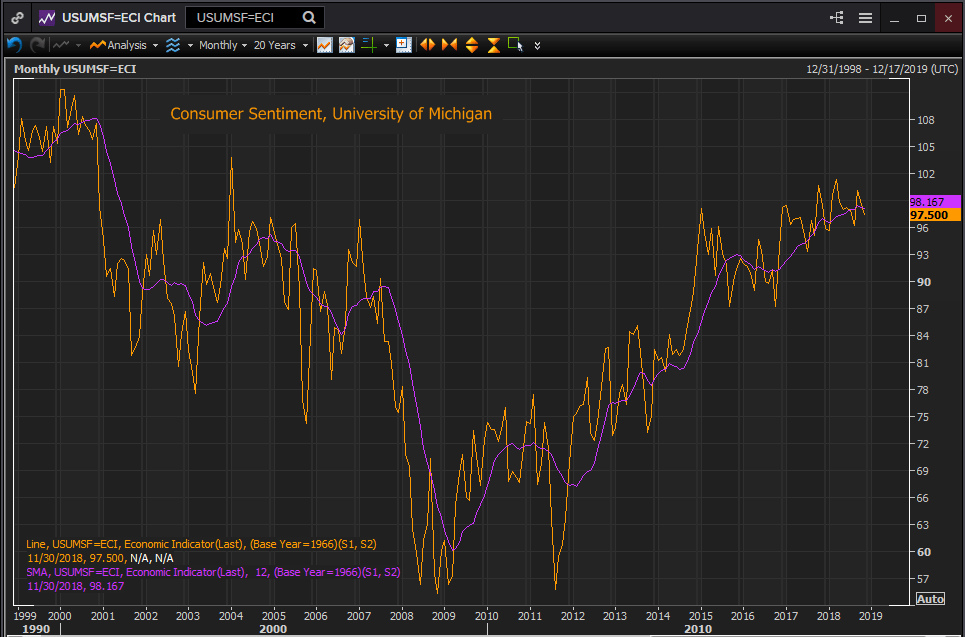

Der Consumer Sentiment Index der University of Michigan erreichte das ganze Jahr über die höchsten Werte seit 2001. Der jährliche Durchschnittswert im November von 98,17 war der beste seit Juni 2001, die Messungen für die aktuellen Bedingungen und die Erwartungen für die ersten sechs Monate lagen bei Höchstständen von vor 18 Jahren bzw. 13 Jahren.

Das Verbrauchervertrauen, welches das Conference Board herausgibt, spiegelte den gleichen Optimismus wider. Der gleitende 12-Monats-Durchschnitt im November von 129,78 war der höchste Stand seit April 2001. Die Umsätze vor den Feiertagen stiegen im November laut Kontrollgruppe um 0,9 Prozent und damit auf den höchsten Wert seit einem Jahr.

Der Konsum wird durch den mehr als dreißigprozentigen Ölpreisverfall im Schlussquartal gestützt. Auch im nächsten Jahr dürfte der Ölpreis unter Druck stehen, da die USA zum weltweit führenden Energieproduzenten aufsteigen.

Unternehmensvertrauen

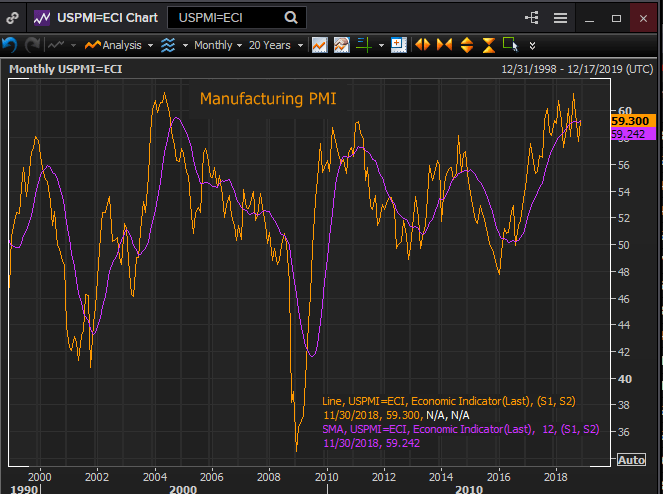

Auch die Geschäftsstimmung war das ganze Jahr über sehr positiv. Die Einkaufsmanagerindizes des Instituts for Supply Management in den Bereichen Industrie und Dienstleistung zeigten sich das ganze Jahr über robust. Der PMI im verarbeitenden Gewerbe lag im November bei 59,3, wobei der gleitende Jahresdurchschnitt den höchsten Stand seit 14 Jahren erreichte. Der Auftragseingang verzeichnete in diesem Jahr den stärksten anhaltenden Anstieg seit 2005 und die Beschäftigung hatte nach der Erholung in den Jahren 2010 und 2011 ihre besten 12 Monate.

Das Geschäftsklima im deutlich größeren Dienstleistungssektor war noch besser. Mit 61,6 Punkten im Index war der September der zweithöchste Wert in der 21-jährigen Geschichte der Serie. Der gleitende 12-Monats-Durchschnitt war der höchste Stand seit Bestehen des Indikators. Ähnliche Höhen erreichten die Durchschnittswerte für Auftragseingänge, die auf den höchsten Stand seit 13 Jahren kletterten. Auch die Beschäftigungskomponente zeigte den höchsten Wert seit Juli 1997.

Der Small Business Optimism Index der National Federation of Independent Business, ein Indikator, der auf Januar 1975 zurückgeht, erzielte im August mit 108,80 den höchsten Stand seit Bestehen des Indikators.

Die Unternehmensinvestitionen, die sich im zweiten und dritten Quartal robust zeigten, gaben im September und Oktober etwas nach. Nicht verteidigungsrelevante Investitionsgüter abzüglich Flugzeuge, kurz Capex genannt, ein genau beobachteter Proxy für Unternehmensinvestitionen, sank von 0,7 Prozent im Juli auf 0,3 Prozent im Oktober. Die Ausgaben könnten sich erholen, wenn die im dritten Quartal produzierten Lagerbestände, die einen großen Teil des BIP ausmachen, schnell abgebaut werden.

Die jährlichen Zuwächse in der Industrieproduktion sind seit Anfang 2016 stark gestiegen. Sie erreichten im September 5,5 Prozent, den höchsten Wert seit Ende der Rezession im Jahr 2011 und verzeichneten im November mit 3,8 Prozent den höchsten Durchschnittswert in den letzten 12 Monaten.

Der Wohnungsbau war die einzige Ausnahme von einer insgesamt starken Wirtschaft. Die bestehenden Eigenheimverkäufe, die etwa 90 Prozent des US-Häusermarktes ausmachen, erreichten im November 2017 mit 5,81 Millionen annualisierten Einheiten ihren Höhepunkt. Die Verkäufe sind im Oktober um 10 Prozent auf 5,22 Mio. Einheiten gesunken und wird voraussichtlich im November auf 5,20 Mio. Einheiten zurückgehen. Steigende Hypothekenzinsen fordern hier ihren Tribut. Der Zinssatz einer 30-jährigen Festhypothek stieg um mehr als einen Prozentpunkt von 4,16 Prozent Anfang Dezember 2017 auf 5,17 Prozent am 9. November. Die Zinsen sind seitdem auf unter 5 Prozent gesunken. Obwohl die 30-jährigen Zinssätze weit unter den historischen Durchschnittswerten liegen, hat die lange Periode der extrem kostengünstigen Kreditaufnahme die Käufer konditioniert.

Von den drei Säulen der Wirtschaft - Konsum, Unternehmensinvestitionen und Staatsausgaben - wächst die erste in einem gesunden Tempo, die zweite wird so lange expandieren wie die erste und die dritte sollte stabil bleiben, da der politische Stillstand Washington übernimmt.

Aktien: Manchmal muss die Herde über die Klippe springen

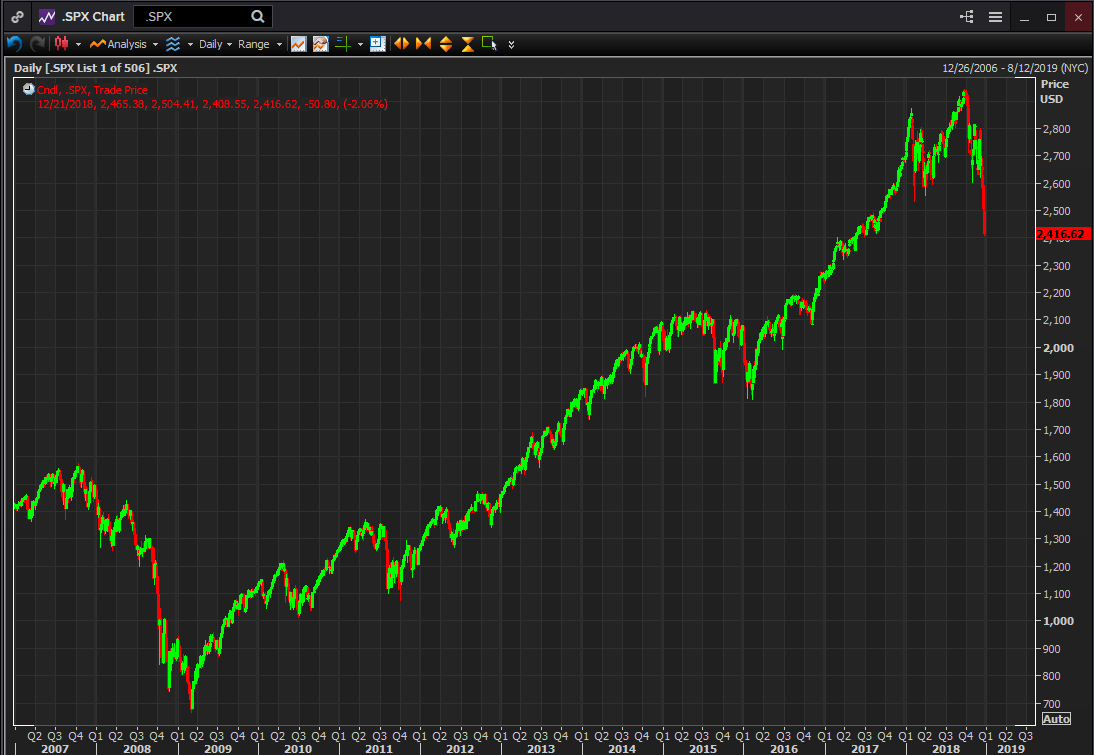

Der einzige wichtige Indikator, der für die US-Wirtschaft ein negatives Bild von der unmittelbaren Zukunft zeichnet, waren die Aktienindizes. Der S&P 500, der Dow und der NASDAQ lagen bis Mitte Dezember im Minus auf Jahressicht, nachdem sie all ihre Gewinne von 2018 seit Oktober verloren hatten. Trotz der Verluste blieben alle gegenüber ihren Tiefstständen Anfang 2016 deutlich höher. So schloss der S&P am 17. Dezember mit 2.545,94 Punkten 39 Prozent über seinem Tiefststand vom 11. Februar 2016.

Aktien können einen Abschlag für zukünftige wirtschaftliche Aktivitäten einpreisen. Langfristig steigen die Aktien, weil die Wirtschaft expandiert. Aber in kürzeren Zeiträumen, insbesondere am Jahresende nach einer gewaltigen zweijährigen Rallye, sind Gewinnmitnahmen normal.

Der späte Ausverkauf in den USA und weltweit hatte mehr mit den globalen Wirtschafts- und Handelsbedenken zu tun als mit spezifischen US-Wirtschaftsthemen. Diese Befürchtungen waren ein Auslöser für den schnellen Rückgang der Aktienindizes. Da wir uns rasch dem Jahresende nähern, nehmen darüber hinaus einige Anleger Gewinne vom Tisch, um ihre Bilanz zum Jahresende aufzubessern, was die Volatilität in den letzten Tagen noch verstärkt haben dürfte.

Aktien haben Auswirkungen auf die US-Wirtschaftsleistung. Wenn die Kurse fallen, verlieren die Unternehmen an Wert und werden wahrscheinlich Investitionen zurückstellen. Wenn der Ausverkauf zu einem Bärenmarkt mutiert, was per Definition ab einem Abschlag von 20 Prozent gilt, dann kann der Pessimismus des Marktes die Gesamtwirtschaft infizieren, indem er Konsum und Investitionen im Keim erstickt. Vergrößert und medial wiederholt kann dieser Pessimismus als Wachstumsbremse wirken.

Kreditmärkte: Der einzige Erwachsene im Raum

Eine der Überraschungen des Jahres war die Widerstandsfähigkeit des Rentenmarktes. Während des größten Teils des Jahres, in dem die Fed die Fed-Funds-Rate auf 3 Prozent und darüber hinaus projizierte, wurde davon ausgegangen, dass die 10-jährige Treasury-Rendite wieder in einen historischeren Bereich über 3,5 Prozent steigen wird. Im Oktober und Anfang November schien alles möglich, da das US-Zinspapier auf knapp 3,25 Prozent rentierte.

In der zweiten Novemberwoche waren die Kurse jedoch dann stark gestiegen, was auf die Kombination aus dem Ausverkauf am Aktienmarkt, Welthandel, Sorgen um das Wirtschaftswachstum und der deutlichen Verschiebung der Fed-Geldpolitik zurückzuführen war. Die Rendite der 10-jährigen Treasury-Rendite war bis zum 19. Dezember um 51 Basispunkte auf 2,75 Prozent gesunken.

Die Kreditmärkte sind historisch bekannt dafür, dass sie die ersten Vorboten sind, wenn etwas in der Wirtschaft nicht stimmt. In diesem Jahr scheinen die Anleihe-Händler die Gemüter der Fed-Vertreter gekannt zu haben, noch bevor sie es selbst taten.

Federal Reserve Geldpolitik: Umsichtig in allen Dingen

Das Federal Open Market Committee (FOMC) hat den Leitzins der Fed Funds in der Sitzung vom 19. Dezember um 25 Basispunkte auf 2,5 Prozent erhöht. Es war die vierte Zinserhöhung in diesem Jahr und der Leitzins liegt nun auf dem höchsten Stand seit März 2008.

Die Notenbank senkte jedoch ihre Zinsprognose von drei auf zwei Zinserhöhungen im nächsten Jahr. Um die Projektion von 2,9 Prozent per Dezember 2019 zu erreichen, muss die Fed nur zweimal die Zinsen erhöhen. Darüber hinaus wurde die Terminal Rate für die Jahre 2020 und 2021 von 3,4 Prozent auf 3,1 Prozent gesenkt. Die Fed setzte auch ihre BIP-Prognose für 2018 von 3,1 auf 3,2 Prozent herab. Auch das Wachstum für 2019 wurde von 2,5 auf 2,3 Prozent gesenkt.

Die US-Notenbank begann den Zinszyklus im Dezember 2015, nachdem sie das obere Zinsziel der Fed Funds nach der Finanzkrise sieben Jahre lang bei 0,25 Prozent gehalten hatte. Die Währungshüter erhöhten 2016 nur einmal, verzögert durch den starken Rückgang der Aktienmärkte in den ersten zwei Monaten des Jahres und machten sich Sorgen um die Stärke der Erholung. 2017 erhöhten sie die Zinsen dann dreimal und 2018 viermal.

Die US-Wirtschaft entwickelt sich gut und mit einer Inflation knapp unter dem Ziel von 2 Prozent der Fed hat es in der Öffentlichkeit eine heftige Diskussion über den Terminus oder die neutrale Rate für die Geldpolitik der Fed gegeben. Dies ist das Niveau, auf dem die Zinssätze die Wirtschaftstätigkeit weder fördern noch hemmen. Es wird davon ausgegangen, dass der Zinssatz zwischen 2,5 Prozent und 3,25 Prozent liegt, dem oberen Ende der aktuellen Zinsprognosen. Das hat Fed-Chef Powell bereits gesagt, als er erklärte, dass die Fed Funds (damals 2,25 Prozent) knapp unter dem neutralen Niveau liegen. Herr Powell betonte auch, dass die Notenbank datenabhängiger geworden sei, da sie sich dem Ende ihres Straffungszyklus nähere.

Datenabhängigkeit

Datenabhängig bedeutet, dass die Währungshüter sich von der Wirtschaft leiten lassen. Aber es bedeutet auch, sich mit den Bedrohungen für die Wirtschaft auseinanderzusetzen. Im Dezember hat das FOMC beides getan. Die gesunde US-Wirtschaft sorgte dafür, dass die Fed den US-Leitzins um weitere 25 Basispunkte anhob. Unterdessen wurden die Zinsprognosen über den gesamten Zeitstrahl, also 2019, 2020 und 2021, herabgesetzt.

Obwohl die US-Wirtschaft offenbar gut mit höheren Zinsen zu recht kommt, spannt die Fed damit eindeutig ein Sicherheitsnetz für die Zukunft.

Wenn sich die USA im nächsten Jahr zu verlangsamen beginnen, wird dies auf den kumulativen Effekt höherer US-Zinsen oder auf die Sammelbelastung durch den weltweiten Rückgang des Wirtschaftswachstums zurückzuführen sein? Wird der Handelsstreit mit China oder eine Brexit-Rezession in Europa das US-BIP auf die von der Fed prognostizierten 2,3 Prozent bringen?

Eine weitere Überlegung für die Entscheidungsträger ist der starke Aktienausverkauf in den letzten zehn Wochen. Die großen US-Indizes liegen nun alle im Minus auf das Jahr gesehen. Nichtsdestotrotz liegen sie noch immer 20 Prozent im Plus seit den Präsidentschaftswahlen im Jahr 2016.

Die Datenabhängigkeit der Fed wird durch die zusätzlichen Pressekonferenzen im Jahr 2019 unterstrichen. Anstelle der üblichen vier nach FOMC-Sitzungen, wo auch die Projektionen veröffentlicht werden, wird Chairman Powell nach allen acht Sitzungen eine Erklärung abgeben und Fragen beantworten.

Die Fed ist der Meinung, dass sich die Zinsen einem Wendepunkt, dem neutralen Zinssatz, nähern und möchte sich regelmäßig dazu äußern.

Eine interessante Anmerkung zum Leitzins der Fed Funds ist, dass er in seinem Verhältnis zur Inflation praktisch Null beträgt. Die Fed Funds Rate liegt bei 2,5 Prozent und der Verbraucherpreisindex im November bei 2,2 Prozent.

Projektionen

Im September lagen die Schätzungen für das US-Wirtschaftswachstum bei 3,1 Prozent im Jahr 2018, 2,5 Prozent im Jahr 2019, 2,0 Prozent im Jahr 2020 und 1,8 Prozent im Jahr 2021 und auf "längere Sicht".

Das annualisierte BIP liegt derzeit bei 3,2 Prozent und entspricht damit der Schätzung der Atlanta Fed für das vierte Quartal.

Der Schlüssel zu den Prognosen liegt in ihrer zeitlichen Veränderung. Bis zum Dezember hatten sich die Schätzungen für das US-Wachstum erhöht. Die BIP-Zahlen für September lagen über den Juni-Zahlen von 2,8 Prozent für 2018 und 2,4 Prozent für 2019. Die späteren Jahre waren unverändert.

Obwohl sich die wirtschaftlichen Aussichten von Juni bis September verbessert haben, haben sich die Zinsprognosen außer in der ungenauen Kategorie "längerfristig" über 2021 hinaus nicht geändert.

Im September wurde der Leitzins für die Fed Funds am Ende dieses Jahres auf 2,4 Prozent geschätzt, was mit einer Anhebung am Mittwoch erreicht werden sollte. Der Zinssatz wurde per Dezember 2019 auf 3,1 Prozent geschätzt, was drei Zinserhöhungen entspricht. Ende 2020 sahen die Notenbanker den Leitzins bei 3,4 Prozent, was einer zusätzlichen Zinserhöhung entspricht. Bis ins Jahr 2021 bleiben die Zinsen dann konstant bei 3,4 Prozent und sinken danach auf 3,0 Prozent. In den Juni-Prognosen sinken die "länger laufenden" Zinssätze auf 2,9 Prozent.

US-Wirtschaft - Chancen und Risiken

Man sollte nicht die Gans töten, die goldene Eier legt

Die amerikanische Wirtschaft hat in diesem Jahr keine erkennbaren Anzeichen eines Schwächeanfalls gezeigt. Auf der Konsumseite schafft der Arbeitsmarkt immer mehr Arbeitsplätze, als überhaupt besetzt werden können. Langsam ansteigende Lohnsteigerungen bei gleichzeitig niedriger Inflation haben dem Verbraucher eine seltene Phase moderater Kaufkraftzunahme beschert. Dies sollte sich auch im nächsten Jahr fortsetzen, da der Arbeitsmarkt keine Anzeichen irgendeiner Schwäche zeigt.

Der Verbraucher ist das Herz und die Seele der amerikanischen Wirtschaft. Solange die Ausgaben weiterhin stark sind, sind die meisten anderen Auswirkungen auf die Wirtschaft zweitrangig. Messungen der University of Michigan und des Conference Board zeigen, dass die Stimmung weiterhin positiv ist. Niedrige Inflation und Stabilität, insbesondere die bald nachgebenden Benzinpreise, werden zum wirtschaftlichen Wohlbefinden beitragen.

Gemessen an dem relativen Rückgang des BIP von 4,2 Prozent im zweiten Quartal auf 2,9 Prozent im vierten Quartal (geschätzt) und der Tatsache, dass von einem Demokratischen Repräsentantenhaus aus keine weiteren Steuerreformen oder Steueranreize mehr erwartet werden und bis zur Beilegung des chinesischen Handelsstreits, dürfte das BIP in die Größenordnung von 2,5 Prozent bis 3,0 Prozent fallen. Nach der Klärung der Handelsfrage könnte das BIP auf 3,0 Prozent bis 3,5 Prozent ansteigen.

Sobald das alte Jahr vorbei ist und damit die Besessenheit der Aktienmärkte von den jährlichen Performance-Metriken, wird sich das Augenmerk auf den nach wie vor dynamischen Zustand der US-Wirtschaft richten. Wie beim BIP, wenn die China-Handelsfrage als Grund zur Sorge beseitigt wird, sollten Aktien einen Großteil der Verluste vom Jahresende wieder aufholen.

Die erwartete Entspannung der Fed in ihrem Tempo der Zinserhöhungen, mit einer, die nun wahrscheinlich im nächsten Jahr erfolgen wird, sollte dem Immobilienmarkt helfen, sich zu beleben. Die Wohnungsverkäufe leiden unter einem emotionalen Kater, weil sie in den letzten fünf Jahren von historisch niedrigen Zinsen profitiert haben. Der aktuelle Zinssatz für die 30-jährige Hypothek ist im Vergleich zu früheren Standards niedrig, obwohl der Anstieg der Hauspreise den Kauf für viele Menschen teuer gemacht hat.

Die Unternehmensinvestitionen entsprechen den Anforderungen des Konsumsektors. Das zweite und dritte Quartal verzeichneten einige der stärksten Investitionen seit der Rezession. Auch hier wird der Verbraucher das Tempo bestimmen. Die Stimmungsindizes sind nach wie vor stark. Die Einkaufsmanagerindizes im Verarbeitenden Gewerbe und im Dienstleistungssektor nähern sich ihren Rekordhöhen ebenso wie der Stimmungsindex für kleine Unternehmen.

Risiken 2019

Inländische Risiken

Für die US-Wirtschaft gibt es mehrere Risiken. Inländische Risiken sind in erster Linie politischer und psychologischer Natur. Globale Risiken basieren auf Politik und Handel, aber ihre wirtschaftlichen Auswirkungen sind unmittelbarer und deutlicher.

In den USA besteht die Gefahr, dass der bald eskalierende Kampf zwischen dem Demokratischen Haus und der Trump-Administration die Regierung so lähmen wird, dass ihre wesentlichen Funktionen betroffen sind und diese in die Realwirtschaft übergehen.

Die Amerikaner sind weitgehend an die Machenschaften im Weißen Haus gewöhnt. Ein längerer Regierungsstillstand dürfte sich jedoch drastisch auswirken. Der psychologische Effekt der ungezügelten politischen Kriegsführung in Washington hat einen heimtückischen, aber schwer zu quantifizierenden Effekt auf den wirtschaftlichen Optimismus der Nation.

Globale Risiken

Der Handelsstreit mit China und die mögliche Verlangsamung der zweitgrößten Volkswirtschaft der Welt stellen für die USA das größte wirtschaftliche Risiko im neuen Jahr dar. Ein großer Teil der amerikanischen Konsumgüter wird in China hergestellt, entweder von einheimischen chinesischen Produzenten oder von US-amerikanischen Herstellern auf dem Festland. Amerikanische Bauern verkaufen große Mengen ihrer Produktion an die Chinesen. Der Handel ist für die chinesische Wirtschaft wichtiger als für die USA, und die jüngste Verlangsamung des chinesischen BIP kann weitgehend auf das Argument mit den USA zurückgeführt werden. Aber die Auswirkungen eines schwächeren China sind ein Risiko für die Weltwirtschaft.

Die Handelsbedingungen zwischen den USA und China wurden in einer früheren Wirtschaftswelt begründet, als China noch eine sich entwickelnde Wirtschaft war. Das ist nicht mehr der Fall. China zögert verständlicherweise, einige seiner Vorteile aufzugeben, und die Tatsache, dass keine US-Regierung seit 30 Jahren versucht hat, macht diesen Versuch noch schwieriger.

Die Bedeutung der Beziehung zu beiden Seiten ist so groß, dass es fast sicher ist, dass letztendlich ein Abkommen zustande kommt. Die Abhängigkeit Chinas von den US-Märkten bietet einen Anreiz für eine Lösung, und die jüngste Waffenruhe auch.

Die Probleme Europas sind da schon komplexer. Langsames Wachstum und Arbeitslosigkeit sind in vielen, wenn auch nicht in der gesamten EU endemisch. Es sind die Unterschiede im wirtschaftlichen Erfolg seit der Einführung des Euro und des Vertrags von Maastricht sowie die Meinungsverschiedenheiten über die Einwanderung zwischen den Regierungseliten und weiten Teilen der Bevölkerung, die die politischen Spannungen innerhalb der EU auslösen.

Die Scheidung Großbritanniens von der EU, sofern sie eintritt, wird sich negativ auf das Wirtschaftswachstum der EU und des Vereinigten Königreichs auswirken. Wenn der Ausstieg ohne ausgehandelte Vereinbarung erfolgt, wird er wahrscheinlich eine Rezession auf beiden Seiten des Kanals auslösen.

Der Streit Italiens mit der EU-Kommission wird beigelegt. Rom wird mehr ausgeben dürfen, als die letzte Regierung versprochen hat, und die Kommission wird den Abbau des Defizits als Sieg bezeichnen, aber das grundlegende Problem Italiens mit dem Euro und einer stagnierenden Wirtschaft wird sich nicht ändern.

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hat ihre Prognose für das globale Wachstum im Jahr 2019 von 3,7% auf 3,5% gesenkt, was in dieser allgemein optimistischen Einschätzung Anlass zur Sorge gibt.

Schlusswort

Die US-Wirtschaft sollte ihre starke Performance im ersten Halbjahr 2019 fortsetzen. Die Binnenwirtschaft ist robust genug, insbesondere der Arbeits- und Konsumsektor, um allein mit Dynamik durch den Juni zu gehen. In der zweiten Jahreshälfte könnten sich die Auswirkungen des weltwirtschaftlichen Umfelds auf die US-Wirtschaft niederschlagen. Die US-Wirtschaft kann wahrscheinlich eine schwere Verlangsamung in China oder eine Rezession in der EU allein überstehen, ohne viel an BIP-Wachstum zu verlieren, aber zusammen würden sie das Wachstum ernsthaft beeinträchtigen.

Die Senkung der Zinsprognose der Fed für 2019 gilt als positiv, aber der Brexit, China und das nachlassende Weltwirtschaftswachstum belasten. Da diese Risiken die Weltwirtschaft belastet haben, kam beim FOMC neben der Abhängigkeit auch Vorsicht auf. Wenn die Wachstumsbedrohungen von Brexit und Europa nachlassen und der Handelskrieg mit China beigelegt wird, könnte es in der zweiten Jahreshälfte zu einer Belebung des globalen und US-amerikanischen Wachstums und einer Wiederaufnahme der Fed-Straffung kommen.

Der Dollar wird in der ersten Jahreshälfte trotz der taktischen Senkung der Zinsprognose der Fed moderat stark bleiben. Sichere Anlagehäfen und negativer Druck auf das Pfund Sterling und den Euro mit hoher Volatilität werden der US-Währung weiterhin helfen, solange die Art und Weise des britischen Austritts aus der EU noch ungewiss ist. In der zweiten Jahreshälfte wird der Dollar nachlassen, da die schlimmsten Befürchtungen für Brexit nicht eintreffen und zu einer Erholung von Euro und Pfund Sterling führen. Ein US-China-Handelsabkommen wird das Risiko an den Märkten beleben und die Dollarstärke schwächen.

Der Handelsstreit zwischen den USA und China ist der Schlüssel zur globalen Wirtschaftsleistung im Jahr 2019. Zusammen können die USA und China gemeinsam das globale Wachstum vorantreiben, auch wenn die EU und Großbritannien in eine Rezession geraten. Wenn diese Beziehung wiederhergestellt wird und als Belastung für das reale Wachstum und als psychologische Belastung der Märkte beseitigt werden kann, dann ist doch alles gut.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.