- Der US-Dollar schloss seine zweite aufeinanderfolgende Woche mit Gewinnen.

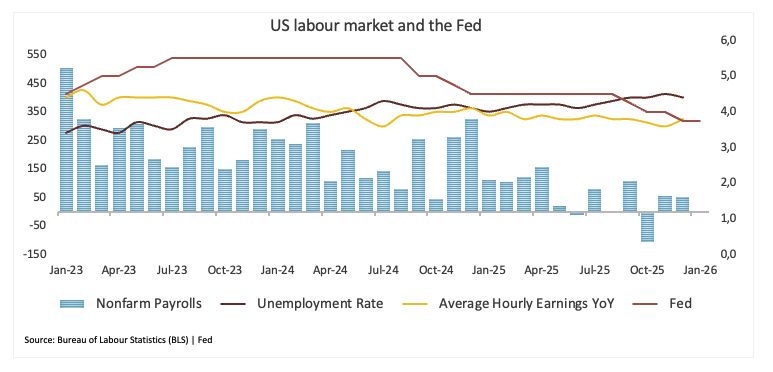

- Die US Nonfarm Payrolls lagen im Dezember unter den Schätzungen.

- Die Aufmerksamkeit der Märkte richtet sich nun auf die bevorstehenden US-CPI-Daten und die Äußerungen der Fed.

Die Woche, die war

Und los geht's!

Eine weitere positive Woche für den US-Dollar (USD) ließ den US-Dollar-Index (DXY) einen vielversprechenden Start ins neue Handelsjahr ausbauen und schaffte es zumindest, das Gespenst zu vertreiben, eine der am schlechtesten abschneidenden Währungen des letzten Jahres zu sein.

Zusätzlich zur anhaltend starken Erholung gelang es dem Index, am Freitag seinen kritischen 200-Tage-SMA bei etwa 98,85 zu überschreiten, was ein Vorbote potenzieller zusätzlicher Fortschritte im relativ kurzfristigen Horizont ist.

Die Herausforderungen für die Währung werden durch die gespaltene Haltung der Federal Reserve (Fed) zu den geldpolitischen Aussichten verstärkt, insbesondere hinsichtlich des Tempos und des Umfangs von Zinssenkungen, was die Anleger vor der bevorstehenden Veröffentlichung der US-Inflationszahlen, die am 13. Januar vom Verbraucherpreisindex (CPI) verfolgt werden, vorsichtig macht.

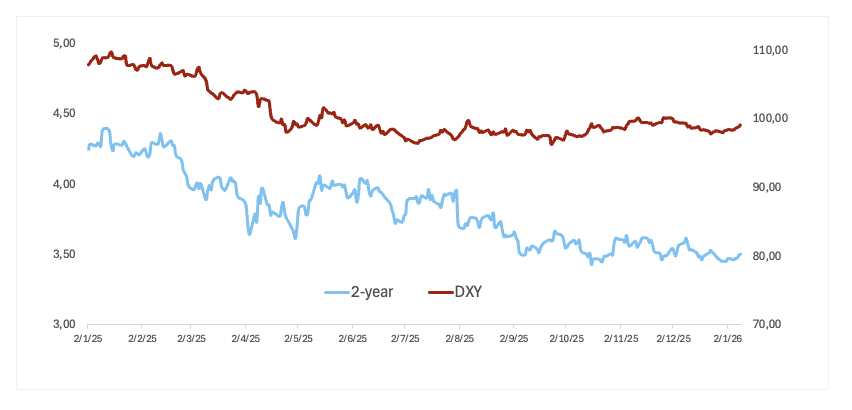

Die wöchentliche Aufwärtsbewegung des Greenbacks wurde nur von einer ebenso festen Erholung der US-2-Jahres-Renditen begleitet, während die mittleren und langen Laufzeiten in diesem Zeitraum leicht zurückgingen.

Konsens um das FOMC bleibt aus

Die jüngsten Äußerungen von Beamten der Federal Reserve spiegeln einen wachsenden Fokus auf das Gleichgewicht zwischen abkühlender Inflation und aufkommenden Risiken auf dem Arbeitsmarkt wider, wobei die Meinungen darüber, wie restriktiv die Politik bleibt und wie schnell die Zinsen angepasst werden sollten, auseinandergehen.

Neel Kashkari (Minneapolis) sagte, die Inflation lasse allmählich nach, warnte jedoch, dass tarifbedingte Druckfaktoren hartnäckig sein könnten, selbst wenn die Arbeitslosenquote von den aktuellen Niveaus steigen könnte, was ein Zeichen dafür ist, dass Schwächen auf dem Arbeitsmarkt auftreten könnten, bevor die Inflation vollständig gezähmt ist.

Tom Barkin (Richmond) betonte die Notwendigkeit von "fein abgestimmten" politischen Entscheidungen und stellte fest, dass die Inflation zwar gefallen ist, aber über dem Ziel bleibt, und dass die Arbeitslosigkeit, obwohl historisch niedrig, begonnen hat, leicht zu steigen. Er fügte hinzu, dass die Zinssätze jetzt nahe an neutral sind.

Im Gegensatz dazu argumentierte Stephen Miran (FOMC-Gouverneur), dass die Politik eindeutig restriktiv sei und forderte aggressive Zinssenkungen in diesem Jahr, wobei er vorschlug, dass mehr als 100 Basispunkte an Erleichterung erforderlich sein könnten, um das Wachstum zu unterstützen.

Bisher deuten die implizierten Zinssätze auf etwas mehr als 53 Basispunkte an Erleichterung bis zum Jahresende hin und auf eine Wahrscheinlichkeit von etwa 95 % für eine Beibehaltung der Zinssätze bei der Sitzung am 28. Januar.

Der US-Arbeitsmarkt kühlt weiter ab… oder auch nicht?

Der Greenback fand in den neuesten US Nonfarm Payrolls (NFP) einen weiteren Grund, seine robuste Erholung auszubauen. Tatsächlich fügte die US-Wirtschaft im Dezember nur 50.000 Arbeitsplätze hinzu, etwas unter dem Konsens, während die durchschnittlichen Stundenlöhne, ein Indikator für Lohninflation, auf annualisierte 3,8 % anstiegen, und die Arbeitslosenquote die Meinungen der Analysten herausforderte, nachdem sie auf 4,4 % gesunken war.

Insgesamt scheint eine stetige Abkühlung des Arbeitsmarktes, gelinde gesagt, holprig zu sein, was denjenigen den Wind aus den Segeln nimmt, die erwarten, dass die Schaffung von Arbeitsplätzen etwas ins Stocken gerät und die Arbeitslosenquote (dramatisch?) sinkt, um die Sehnsucht nach niedrigeren Zinsen neu zu entfachen.

Nun, zur Inflation…

Politischer Lärm wird voraussichtlich den Dollar nicht belasten

Nach den Nachrichten aus Venezuela über Silvester haben sich die Märkte erneut mit geopolitischen Schlagzeilen auseinandergesetzt, diesmal ausgelöst durch erneute Kommentare von Donald Trump über die mögliche "Übernahme" Grönlands durch die USA. Die Äußerungen haben neue Fragen zu den strategischen Absichten der USA, den Beziehungen zu Europa und der Relevanz für den Dollar aufgeworfen.

Trump hat die Idee wiederbelebt, Grönland unter US-Kontrolle zu bringen und sich bemerkenswerterweise geweigert, den Einsatz militärischer Gewalt auszuschließen. Die Reaktion aus Europa war schnell. Dänemarks Premierministerin Mette Frederiksen und der Führer Grönlands, Jens-Frederik Nielsen, wiesen beide entschieden zurück und betonten, dass die Zukunft Grönlands von dessen Bevölkerung entschieden werden müsse. Die Insel bleibt ein autonomes Gebiet innerhalb des Königreichs Dänemark.

Strategisch ist die Anziehungskraft Grönlands nicht schwer zu erkennen. Seine Lage ist entscheidend, und es wird angenommen, dass es reich an Mineralien, Öl und Erdgas ist. Dennoch ist die wirtschaftliche Situation alles andere als einfach. Die Förderung von Öl und Gas ist aus Umweltgründen verboten, während Bergbauprojekte durch Vorschriften und Widerstand von indigenen Gemeinschaften verlangsamt wurden, was bedeutet, dass jede Rendite wahrscheinlich weit entfernt und bestenfalls unsicher wäre.

Was die Optionen betrifft, hat das Trump-Lager Berichten zufolge alles von einem direkten Kauf bis zu einem Freihandelsabkommen in Erwägung gezogen, ähnlich den Vereinbarungen, die die USA mit einigen pazifischen Inselstaaten haben. Eine militärische Beschlagnahme wäre jedoch eine ganz andere Größenordnung, ein beispielloser Schritt gegen einen engen Verbündeten, der Schockwellen durch die NATO senden und die bereits fragilen US-europäischen Beziehungen weiter belasten würde.

Für den Greenback sieht der Marktimpact vorerst begrenzt aus. Anleger werden die Grönland-Diskussion wahrscheinlich als politischen Lärm und nicht als echten Politikwechsel betrachten. Es sei denn, es eskaliert zu einem breiteren diplomatischen oder Handelskonflikt mit Europa oder verändert die US-Fiskal- oder Verteidigungsausgabenpläne erheblich, sollte die Reaktion des Dollars gedämpft bleiben, während Zinsen, Wachstum und das allgemeine Risikogefühl weiterhin die Hauptfaktoren sind.

Was steht für den US-Dollar an

Die nächste Woche wird sich sowohl in Bezug auf die Daten als auch auf die Äußerungen der Fed als besonders interessant erweisen.

Der Hauptfokus wird auf der Veröffentlichung der US-Verbraucherpreisindex-Inflation liegen, aber die Anleger werden ebenso aufmerksam darauf achten, was die Entscheidungsträger darüber sagen, wie diese Zahlen das Denken der Fed vor ihrem nächsten Treffen Ende Januar beeinflussen könnten.

Technische Landschaft

Seit dem Tiefpunkt bei 97,70 am 24. Dezember hat der US-Dollar-Index (DXY) eine solide Erholung eingeleitet, die nicht nur die 99,00-Marke zurückerobert hat, sondern auch den signifikanten 200-Tage-SMA um 98,80 hinter sich gelassen hat.

Diese Entwicklung ebnet den Weg für eine mögliche Rückkehr zum Höchststand von November 2025 bei 100,39 (21. November). Sobald dieser überwunden ist, könnte der Index versuchen, sich in Richtung der Obergrenze von Mai 2025 bei 101,97 (12. Mai) zu bewegen.

Auf der anderen Seite gibt es unmittelbaren Widerstand am Dezember-Tief bei 97,74 (24. Dezember). Wenn die Bären härter drücken, könnte der DXY auf das Tief von 2025 bei 96,21 (17. September) zurückfallen. Der Verlust dieses Niveaus könnte das Februar-2022-Tal bei 95,13 (4. Februar) und anschließend die Basis von 2022 bei 94,62 (14. Januar) offenbaren.

Die Momentumsignale haben sich deutlich verstärkt: Der Relative Strength Index (RSI) nähert sich der 62-Marke, während der Average Directional Index (ADX) nahe 21 auf einen recht festen Trend hinweist.

-1767983472579-1767983472579.png)

Fazit

Der US-Dollar hat in den letzten Tagen einen zweiten Wind gefunden, wobei sich das Momentum eindeutig zu seinen Gunsten verschiebt, zumindest vorerst.

Ein Teil dieser Unterstützung kommt von einer Handvoll Fed-Vertreter, die an einer hawkischen Linie festhalten und dem Greenback kurzfristig Stabilität verleihen.

Die Entscheidungsträger scheinen derzeit besonders auf den Arbeitsmarkt fokussiert zu sein und beobachten genau, ob es Anzeichen von Schwäche gibt. Aber die Inflation ist nicht verschwunden. Der Preisdruck bleibt höher als die Fed es gerne hätte, und wenn er hartnäckig bleibt, könnten die Beamten gezwungen sein, schneller als die Märkte erwarten, wieder auf die Bekämpfung der Inflation umzuschwenken.

Das würde auf eine vorsichtigere Fed und einen stärkeren Greenback hindeuten, unabhängig vom politischen Hintergrund.

Inflation - Häufig gestellte Fragen (FAQ)

Inflation misst die Preissteigerung eines repräsentativen Warenkorbs von Gütern und Dienstleistungen. Der Anstieg wird in der Regel als prozentuale Veränderung zum Vorjahresmonat oder Vorquartal ausgewiesen. Die Kerninflation, die volatile Güter wie Lebensmittel und Energie ausschließt, ist der Maßstab, an dem sich Zentralbanken orientieren, um Preisstabilität zu gewährleisten.

Der Verbraucherpreisindex (CPI) misst die Preisentwicklung eines Warenkorbs von Gütern und Dienstleistungen über einen bestimmten Zeitraum. Er wird in der Regel als prozentuale Veränderung im Vergleich zum Vormonat (MoM) und zum Vorjahresmonat (YoY) ausgedrückt. Der Kern-CPI, der volatile Komponenten wie Lebensmittel und Energie ausschließt, steht im Fokus der Zentralbanken. Wenn der Kern-CPI über 2 % steigt, führt dies in der Regel zu Zinserhöhungen, und umgekehrt, wenn er unter 2 % fällt. Höhere Zinssätze sind in der Regel positiv für eine Währung, da sie zu Kapitalzuflüssen führen.

Entgegen der Intuition kann hohe Inflation den Wert einer Währung steigern, da Zentralbanken in der Regel die Zinsen erhöhen, um die Inflation zu bekämpfen. Dies lockt internationale Investoren an, die von höheren Renditen profitieren möchten.

Gold galt lange als sicherer Hafen in Zeiten hoher Inflation, da es seinen Wert behielt. In jüngerer Zeit hat sich dies jedoch verändert. Zwar wird Gold in Krisenzeiten nach wie vor als sicherer Hafen genutzt, doch hohe Inflation führt oft dazu, dass Zentralbanken die Zinssätze anheben. Dies belastet Gold, da höhere Zinsen die Opportunitätskosten für das Halten von Gold im Vergleich zu zinsbringenden Anlagen erhöhen. Niedrigere Zinsen hingegen machen Gold wieder attraktiver.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.