- Der US-Dollar stieg die dritte Woche in Folge.

- Die US-Inflationszahlen untermauern die Argumentation für weitere Zinssenkungen.

- Weitere US-Daten und die Unabhängigkeitsfrage der Fed stehen weiterhin im Mittelpunkt.

Die Woche, die war

Es war eine weitere konstruktive Woche für den US-Dollar (USD), da der US-Dollar-Index (DXY) seinen stetigen Anstieg fortsetzte und bisher in diesem Jahr fest auf der Überholspur blieb. Tatsächlich schob sich der DXY entschlossen über die Marke von 99,00, und das mit einem fairen Maß an Überzeugung.

Über die breitere Erholung hinaus gelang es dem Index auch, seinen wichtigen 200-Tage-Simple Moving Average (SMA) um 98,70 zurückzugewinnen, eine technische Entwicklung, die die Tür zu weiteren Gewinnen in naher Zukunft öffnen könnte.

Auf der politischen Seite zeigen die Kommentare von Vertretern der Federal Reserve (Fed) erneut ein gespaltenes Komitee über den zukünftigen Kurs der Zinssätze. Dennoch halfen erneute Bedenken hinsichtlich der Unabhängigkeit der Fed, die Begeisterung für den Greenback zu dämpfen, was möglicherweise eine noch stärkere Rallye verhinderte.

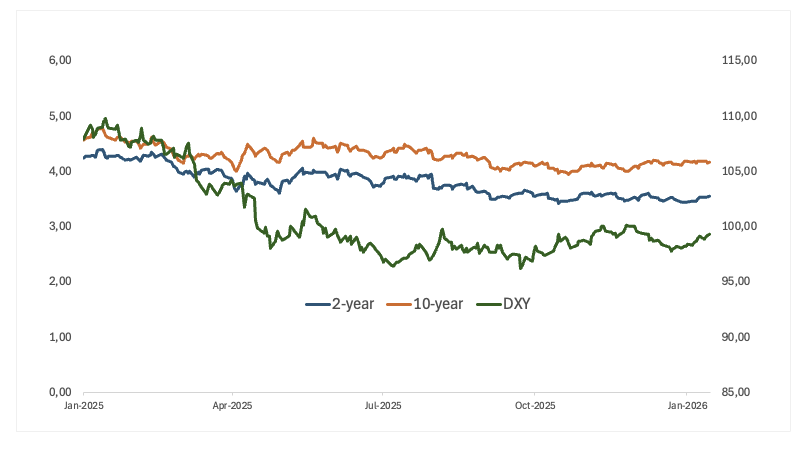

Die Aufwärtsbewegung des USD spiegelte sich in einer soliden Erholung der US-Zinsen für 2-jährige Anleihen wider. An anderer Stelle entlang der Kurve blieb der Mittelteil weitgehend im Konsolidierungsmodus, während das lange Ende in der zweiten Wochenhälfte eine bescheidene Erholung verzeichnete.

Fed-Beamte finden einen vorsichtigen Ausgleich, während sich die politische Debatte ausweitet

Die jüngsten Äußerungen von Fed-Zinsettern unterstreichen eine wachsende Divergenz innerhalb des Komitees über den angemessenen Zeitpunkt für Zinssenkungen, auch wenn die meisten Entscheidungsträger übereinstimmen, dass die Inflation nur allmählich nachlässt und die Politik vorerst restriktiv bleiben muss. Während einige Beamte zunehmend offen für eine Lockerung später in diesem Jahr sind, falls sich die Prognosen bewahrheiten, konzentrieren sich andere weiterhin fest auf das Risiko, dass die Inflation hartnäckiger ist als erwartet.

Auf der eher dovishen Seite argumentierte Anna Paulson (Philadelphia, Wähler), dass weitere Zinssenkungen später in diesem Jahr angemessen wären, wenn sich die Aussichten wie erwartet entwickeln. Sie äußerte vorsichtigen Optimismus hinsichtlich der Inflation, die ihrer Meinung nach bis zum Jahresende nahe 2% liegen wird, und beschrieb die aktuelle Politik als nur leicht restriktiv. Paulson sieht das US-Wachstum in diesem Jahr bei etwa 2%, wenn auch ungleichmäßig, mit einer weiteren Mäßigung der Inflation und einer Stabilisierung des Arbeitsmarktes bis 2026, einer Wirtschaft, die „sich biegt, aber nicht bricht“.

Ähnlich sagte Austan Goolsbee (Chicago, Nicht-Wähler), dass die Fed sich darauf konzentrieren sollte, die Inflation zu senken, während er auf die anhaltende Widerstandsfähigkeit des Arbeitsmarktes hinwies. Seine Kommentare hielten die Tür für Zinssenkungen später in diesem Jahr offen, vorausgesetzt, die Disinflation setzt sich fort und die Bedingungen auf dem Arbeitsmarkt bleiben solide.

FOMC-Gouverneurin Michelle Bowman (ständige Wählerin) sendete eine differenziertere Botschaft. Sie sagte, dass die Fed bereit sein sollte, die Zinsen erneut zu senken, wenn der Arbeitsmarkt schnell schwächer wird, was er könnte. Bowman betonte jedoch, dass ihr Basisfall weiterhin positiv ist: stetiges Wachstum und eine Rückkehr zur nahezu Vollbeschäftigung, während die Politik im Laufe der Zeit weniger streng wird. Sie wies auch darauf hin, dass die Inflationsrisiken sinken, insbesondere da die Auswirkungen von Handelszöllen nachlassen.

Auf der anderen Seite äußerten sich einige Beamte sehr hawkish. Neel Kashkari (Minneapolis, Wähler) sagte, dass die Zinsen vorerst gleich bleiben sollten, da die Wirtschaft stark genug ist, um zu zeigen, dass die Politik nicht zu straff ist. Er sagte, dass eine zu frühe Senkung eine schlechte Idee sein könnte, da die Inflation immer noch hoch ist und Handelszölle die Preise länger hoch halten könnten, was möglicherweise die Inflation zwei bis drei Jahre über dem Ziel halten könnte.

Raphael Bostic (Atlanta, Nicht-Wähler) wiederholte diese Bedenken und erklärte, dass der Kampf gegen die Inflation „noch nicht vorbei“ sei und die Politik restriktiv bleiben sollte. Bostic warnte auch, dass fiskalische Rückenwinde, einschließlich der im letzten Jahr eingeführten Steuersenkungen, das Wachstum bis 2026 unterstützen und nachfrageseitige Inflationsdruck aufrechterhalten könnten.

Die hawkischsten Äußerungen kamen von Jeff Schmid (Kansas City, Wähler), der vehement gegen Zinssenkungen argumentierte und die Inflation als immer noch „zu heiß“ beschrieb. Schmid warnte, dass die Politik und die fiskalischen Dynamiken das Nachfragewachstum weiter anheizen könnten, das bereits das Angebot übersteigt, und bekräftigte seine Ansicht, dass die jüngste Abkühlung des Arbeitsmarktes strukturell und nicht zyklisch sei, was durch eine lockerere Geldpolitik nicht behoben werden könnte.

Zusammenfassend: Während ein allmählicher Übergang zu Zinssenkungen später in diesem Jahr möglich bleibt, insbesondere wenn die Inflation weiter sinkt, deutet die allgemeine Botschaft der Fed-Beamten darauf hin, dass es keine Dringlichkeit gibt, zu lockern. Das Komitee bleibt gespalten, wobei die Inflationsrisiken und die Dauerhaftigkeit der Disinflation weiterhin zentral für die politische Debatte sind.

Bisher deuten die implizierten Zinssätze auf nicht mehr als etwa 45 Basispunkte an Lockerungen in diesem Jahr hin, während eine Zinssenkung bei der Sitzung am 28. Januar praktisch ausgeschlossen ist.

Sinkende US-Inflation: Eine Fata Morgana?

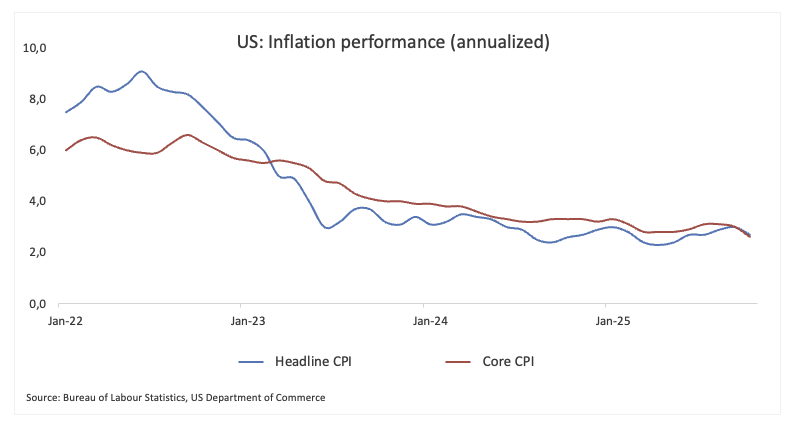

Die neuesten US-Inflationsdaten zeigten, dass sowohl der Verbraucherpreisindex (CPI) als auch der Kernwert im Jahr bis Dezember um 2,7% bzw. 2,6% gestiegen sind, wobei beide Werte dem Anstieg des Vormonats entsprechen.

Anleger sahen diese Reihe von Datenveröffentlichungen als Bestätigung für weitere Zinssenkungen in den kommenden Monaten, obwohl die Auswirkungen der US-Zölle auf die Lebenshaltungskosten der Amerikaner nach wie vor unklar bleiben und mehrere Fed-Beamte weiterhin warnen, dass die Inflation nach wie vor hoch und deutlich über dem Ziel von 2,0 % der Bank liegt.

Bedrohungen für die Unabhängigkeit der Fed belasten den Dollar

Zu Beginn der Woche erlitt der Greenback eine weitere Schwächephase, nachdem Berichte aufkamen, dass das Justizministerium möglicherweise eine Anklage gegen Vorsitzenden Jerome Powell wegen Äußerungen, die er vor dem Kongress zu Kostenüberschreitungen im Zusammenhang mit einem Renovierungsprojekt am Hauptsitz der Federal Reserve gemacht hatte, anstreben könnte.

Dazu wies Powell zurück und beschrieb den Schritt als Vorwand, um Einfluss auf die Zinspolitik zu gewinnen, was Präsident Trump offen befürwortet hat.

Zusätzlich zur Unsicherheit sagte Trump, dass potenzielle Kandidaten für die Nachfolge von Powell in den kommenden Wochen benannt werden könnten.

Was steht für den US-Dollar an

Nächste Woche wird der Fokus fest auf der US PCE-Inflation sowie den vorläufigen PMI-Werten liegen, die einen frühen Einblick geben sollten, wie sich die Geschäftstätigkeit zu Beginn des Jahres entwickelt.

Es wird jedoch keine neuen Signale von der Fed geben, da die Beamten nun in die übliche Sperrfrist vor der geldpolitischen Sitzung Ende Januar eingetreten sind.

Technische Landschaft

Nachdem der US-Dollar-Index (DXY) am 24. Dezember bei etwa 97,70 seinen Tiefpunkt erreicht hatte, hat er eine solide Erholung gezeigt. Die Erholung hat dazu geführt, dass der DXY nicht nur die 99,00-Marke zurückgewinnen konnte, sondern auch entscheidend über seinen wichtigen 200-Tage-Durchschnitt (SMA) nahe 98,70 gestiegen ist.

Dieser Ausbruch nach oben hält die technische Ausrichtung konstruktiv und öffnet die Tür für einen möglichen Test des November-Hochs 2025 bei 100,39. Ein klarer Durchbruch durch dieses Niveau würde die Aufmerksamkeit auf das Hoch von Mai 2025 bei 101,97 lenken.

Nach unten liegt die erste Unterstützung bei dem Dezember-Tief von 97,74. Bei einem größeren Ausverkauf könnte der Index auf das Tief von 2025 bei 96,21 (17. September) zurückfallen. Wenn er dieses Niveau durchbricht, trifft er auf tiefere Unterstützung am Februar 2022-Boden bei 95,13 und dann am 2022-Tal bei 94,62.

Der Relative Strength Index (RSI) liegt weiterhin nahe 63, und der Average Directional Index (ADX) liegt nahe 19, was bedeutet, dass der aktuelle Trend noch etwas Stärke hat.

-1768588752546-1768588752550.png)

Fazit

Der US-Dollar hat in den letzten Wochen einen zweiten Wind gefunden, wobei sich das Momentum eindeutig wieder zu seinen Gunsten neigt, zumindest vorerst. Ein Teil dieser Unterstützung kommt von einer Gruppe von Fed-Beamten, die weiterhin hawkisch eingestellt sind und dem Greenback kurzfristig Stabilität verleihen.

Die Entscheidungsträger scheinen besonders auf den Arbeitsmarkt fokussiert zu sein und beobachten genau, ob es Anzeichen für eine wesentliche Schwäche gibt. Aber die Inflation bleibt ein wesentlicher Bestandteil der Gleichung. Der Preisdruck ist nach wie vor höher als die Fed es wünscht, und wenn der Fortschritt bei der Disinflation ins Stocken gerät, könnten die Erwartungen an frühzeitige oder aggressive Zinssenkungen schnell weiter in die Zukunft verschoben werden.

Das würde auf eine vorsichtigere Fed und einen stärkeren Greenback hindeuten, unabhängig vom politischen Hintergrund.

Fed - Häufig gestellte Fragen (FAQ)

Die Federal Reserve (Fed) steuert die US-Geldpolitik mit zwei klaren Zielen: Preisstabilität und Vollbeschäftigung. Dabei nutzt die Notenbank Zinssätze als Hauptinstrument. Höhere Zinsen stärken den US-Dollar, da sie die USA für internationale Investoren attraktiver machen. Sinkende Zinsen hingegen schwächen den Greenback.

Die Federal Reserve (Fed) hält jährlich acht geldpolitische Sitzungen ab, bei denen das Federal Open Market Committee (FOMC) die wirtschaftliche Lage beurteilt und geldpolitische Entscheidungen trifft. Das FOMC besteht aus zwölf Mitgliedern – den sieben Mitgliedern des Gouverneursrats, dem Präsidenten der Federal Reserve Bank of New York und vier der elf übrigen regionalen Notenbankpräsidenten, die auf Jahresbasis rotieren.

In Zeiten schwerer Wirtschaftskrisen, wie etwa 2008 während der Finanzkrise, greift die Federal Reserve oft auf QE zurück. Dies bedeutet, dass die Fed massiv Anleihen kauft, um Liquidität bereitzustellen. Diese expansive Geldpolitik schwächt den Dollar, da das zusätzliche Geld die Währung verwässert und das Vertrauen der Investoren mindert.

Quantitative Straffung (QT) ist der umgekehrte Prozess von QE, bei dem die US-Notenbank aufhört, Anleihen von Finanzinstituten zu kaufen und das Kapital aus fällig werdenden Anleihen nicht reinvestiert, um neue Anleihen zu kaufen. Dies wirkt sich in der Regel positiv auf den Wert des US-Dollars aus.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.