Es wird eine Woche voller Entscheidungen der Zentralbanken, wobei von vier großen Institutionen – der Federal Reserve, der Bank of England, der Bank of Japan und der People's Bank of China – eine vorsichtige Haltung und Zinsaussetzungen allgemein erwartet werden. Am Rande werden auch die Norges Bank, die Bank Indonesien und die türkische Zentralbank voraussichtlich die Zinsen stabil halten. Im Gegensatz dazu wird von der Schweizerischen Nationalbank und der schwedischen Riksbank erwartet, dass sie jeweils eine Zinssenkung um einen Viertelpunkt vornehmen.

Federal Reserve (Fed) – 4,25%/4,50%

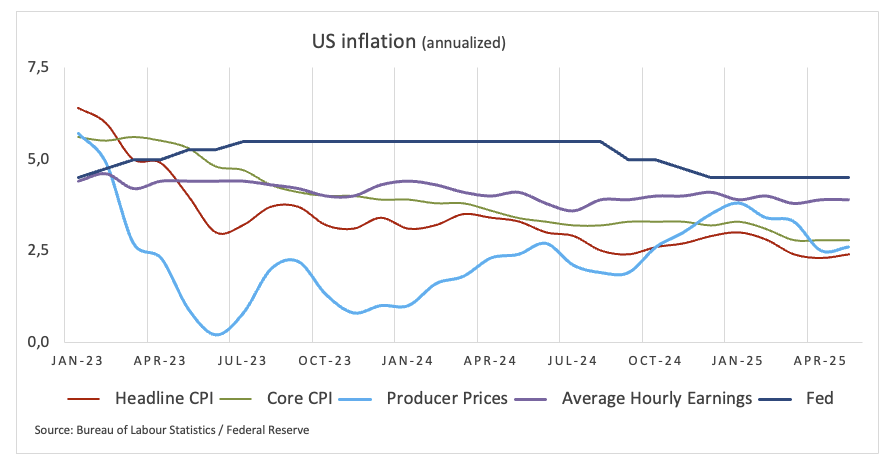

Die Federal Reserve wird voraussichtlich ihren Leitzins bei ihrem zweitägigen Treffen später in der Woche beibehalten, um das langsame Wachstum in den USA mit den Risiken aus Handelskonflikten, Haushaltskämpfen und Unruhen im Nahen Osten in Einklang zu bringen.

Tatsächlich erwarten die Anleger, dass die Fed unverändert bleibt, aber die Zusammenfassung der Wirtschaftsprognosen (SEP) wird entscheidend sein. Der Bericht wird zeigen, wie sich weiche Daten, wie langsame Beschäftigungsgewinne und nachlassender Druck auf die Verbraucherpreise, auf die Aussichten ausgewirkt haben und ob sich die Risiken zugunsten einer frühen Zinssenkung verschieben.

Der Beschäftigungsbericht zeigte eine Verlangsamung bei den Einstellungen, während die Inflationsdaten für April die Bedenken über Preiserhöhungen durch US-Zölle zerstreuten. Fed-Vertreter sind vorsichtig, hastige Maßnahmen zu ergreifen, und sind sich ihres dualen Mandats bewusst, die Preisstabilität aufrechtzuerhalten und gleichzeitig die Vollbeschäftigung zu fördern.

Die Ankündigung und die Prognosen werden auf Hinweise auf eine Änderung der Ziele und Hinweise auf den Beginn von Zinssenkungen analysiert.

Bevorstehende Entscheidung: 18. Juni

Konsens: Beibehalten

FX-Aussichten: Der Greenback war seit dem Amtsantritt von Präsident Trump Ende Januar in der Defensive. In der vergangenen Woche fiel der US-Dollar-Index (DXY) erstmals seit März 2022 unter die 98,00-Zone und markierte damit den fünften Monat in Folge mit Rückgängen, da anhaltende Unsicherheit und mangelnder Fortschritt in der US-Handelspolitik die Aussichten trüben.

Bank of England (BoE) – 4,25%

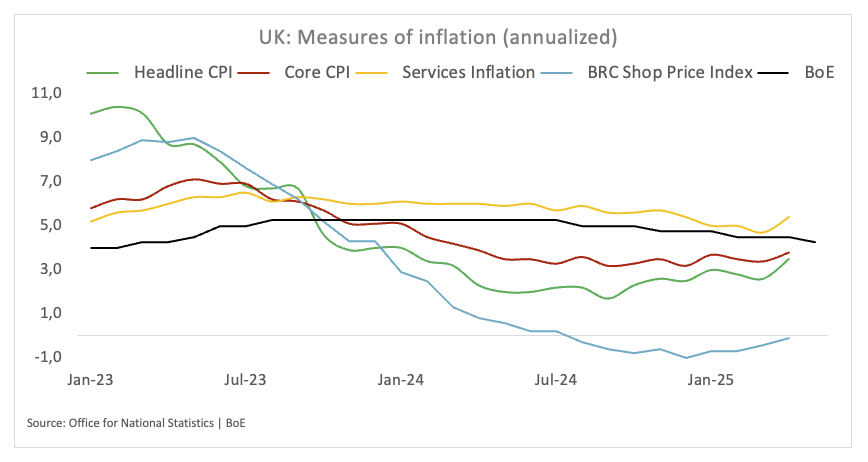

Die BoE balanciert vorsichtige Zinssenkungen mit neuen Schwächen auf dem Arbeitsmarkt, was die Forderungen nach schnelleren Lockerungen unterstützt.

Die Einschätzung von Gouverneur Andrew Bailey, dass sich der Arbeitsmarkt gelockert hat, wird durch das langsame Lohnwachstum und den Rückgang der Beschäftigung gestützt. Der Bankzinssatz bleibt stabil bei 4,2%, und die Märkte haben jede Möglichkeit einer Zinssenkung in der nächsten Woche eingepreist.

Der Fokus verschiebt sich nun auf den Herbst, wobei eine Senkung im September nun etwa 24% wahrscheinlich ist. Der Ausschuss für Geldpolitik (MPC) wird prüfen, ob das gedämpfte Lohnwachstum und die schwächeren Einstellungen ausreichend Schutz bieten, um über vierteljährliche Senkungen hinauszugehen, während die Zentralbank darüber nachdenkt, „wie weit und wie schnell“ die Zinsen gesenkt werden sollen.

Jede Andeutung eines schnelleren Weges zu reduzierten Zinsen könnte die Märkte beeinflussen, die aufgrund der Handelskonflikte zwischen den USA und China weiterhin besorgt sind.

Bevorstehende Entscheidung: 19. Juni

Konsens: Beibehalten

FX-Aussichten: Das Britische Pfund (GBP) und seine risikoempfindlichen Pendants haben von der anhaltenden Schwäche des US-Dollars profitiert, was GBP/USD zu frischen Mehrmonats-Hochs über 1,3600 führte. Während die handelsbezogene Unsicherheit voraussichtlich bestehen bleibt, zumindest kurzfristig, bleiben die Aussichten für weitere Gewinne im Cable intakt, insbesondere solange es über seinem wichtigen 200-Tage-SMA nahe 1,2920 handelt.

Bank of Japan (BoJ) – 0,50%

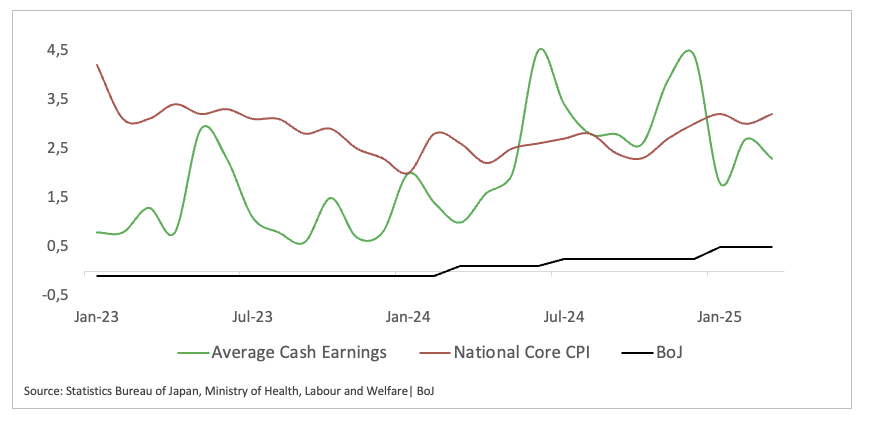

Im Vorfeld des geldpolitischen Treffens dieser Woche wägen die Märkte ab, wie die „dovishe Pause“ im Mai und die zunehmend unsichere Aussichten den Zeitpunkt weiterer Zinserhöhungen beeinflussen werden. Gouverneur Kazuo Ueda hat bekräftigt, dass die Zentralbank ihre ultra-lockere Haltung mit einer historischen Erhöhung auf 0,5% im Januar beendet hat, die realen Zinsen jedoch negativ bleiben, da die zugrunde liegende Inflation noch nicht bei 2,0% angekommen ist. Er sagte auch dem Parlament, dass die BoJ nur „weiterhin die Zinsen erhöhen“ werde, wenn sie „überzeugter“ sei, dass die Inflation nachhaltig um ihr Ziel schwanken wird, eine Überzeugung, die angesichts der jüngsten Abwärtsrevisionen der Wachstumsprognosen nun auf das Geschäftsjahr 2027 verschoben zu sein scheint.

Obwohl die Inflation über dem Ziel der BoJ bleibt und stetige Lohngewinne von großen Arbeitgebern Hoffnungen auf einen nachhaltigen Aufwärtstrend nähren, haben neue US-Zollbedrohungen einen Schatten über die fragile Erholung Japans geworfen.

Bevorstehende Entscheidung: 17. Juni

Konsens: Beibehalten

FX-Aussichten: USD/JPY bleibt in einem Konsolidierungsmuster, wobei die untere Grenze nahe der 142,00-Marke hält. Auf der Oberseite haben sich die Mai-Hochs um 148,70 als starker Widerstand herausgestellt, verstärkt durch den 200-Tage-SMA. Sofern die BoJ nicht ein klares Signal für eine bevorstehende Zinserhöhung gibt, wird der japanische Yen voraussichtlich unter Verkaufsdruck bleiben.

Schweizerische Nationalbank (SNB) – 0,25%

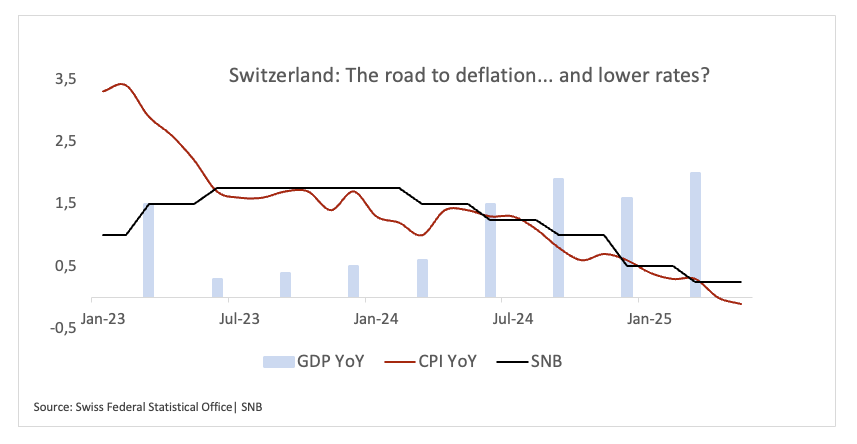

Angesichts der neuesten Datenveröffentlichungen konzentrieren sich die SNB-Vertreter zunehmend auf deflationäre Risiken, anstatt darüber zu debattieren, ob die Zinsen unter null gesenkt werden sollen. Die Inflation liegt etwa 0,3 Prozentpunkte unter der Prognose der Bank für das zweite Quartal, und der Schweizer Franken (CHF) bleibt ungewöhnlich stark, was das US-Finanzministerium dazu veranlasst hat, die Schweiz auf seine Beobachtungsliste für Deviseninterventionen zu setzen, beides Faktoren, die die Argumentation für eine Lockerung verstärken.

Tatsächlich weisen die Märkte derzeit einer Zinssenkung um 25 Basispunkte eine Wahrscheinlichkeit von fast 70% und einem größeren Schritt etwa 30% zu. Obwohl die jüngsten Daten eine ungewöhnlich große Senkung um einen halben Punkt rechtfertigen könnten, haben die SNB-Entscheidungsträger davor gewarnt, auf einen einzelnen Datenpunkt überzureagieren, und betonten die Bedeutung der Wahrung der mittelfristigen Preisstabilität.

Der Einlagenzins liegt bereits bei seinem Tiefpunkt nach der Finanzkrise von –0,7%, was den Handlungsspielraum der SNB für tiefere Senkungen einschränkt und somit eine Senkung um einen Viertelprozentpunkt zum wahrscheinlichsten Ergebnis macht.

Bevorstehende Entscheidung: 19. Juni

Konsens: 25 Basispunkte Zinssenkung

FX-Aussichten: Der Schweizer Franken bleibt stark und veranlasst USD/CHF, sich am unteren Ende seiner Spanne um die 0,8100-Region zu bewegen, nahe den jährlichen Tiefstständen von etwa 0,8040, die Mitte April erreicht wurden. Bisher hat der Spotkurs seinen fünften Monat in Folge mit Verlusten verzeichnet, wobei der Franken aufgrund ungebrochener Nachfrage nach sicheren Anlagen zusätzlichen Auftrieb erhält.

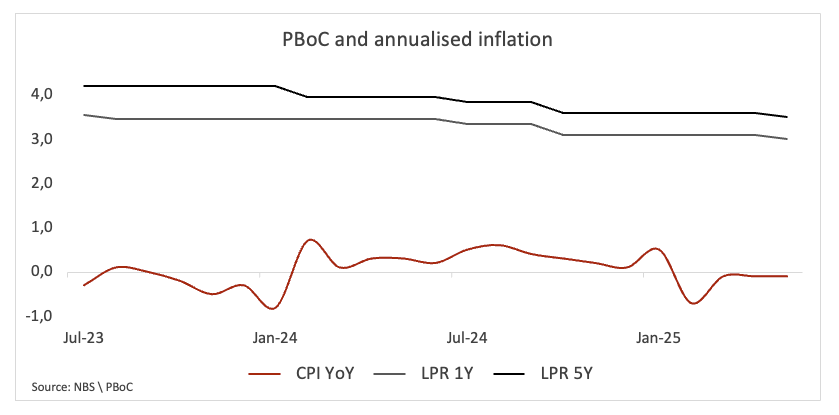

People's Bank of China (PBoC) – 3,00% / 3,50%

Seit Jahresbeginn hat die People's Bank of China (PBoC) ihre Strategie diskret geändert, indem sie Liquidität in das System einspeist und die Möglichkeit zusätzlicher Lockerungsmaßnahmen zur Unterstützung einer Wirtschaft andeutet, die weiterhin mit den Folgen der COVID-Sperren zu kämpfen hat.

Die Frühjahrsdaten zeigen ein gemischtes Bild: Das BIP des ersten Quartals überraschte mit 5,4% auf annualisierter Basis nach oben, was Peking Spielraum gibt, während es ein Wachstum von etwa 5% für 2025 anstrebt, während die Verbraucherpreise bis Mai unter null blieben und damit anhaltenden deflationären Druck verdeutlichen.

Was den Handel betrifft, so haben sich die Spannungen zwischen den USA und China nach einem zweitägigen Treffen in London, an dem Vertreter beider Nationen teilnahmen, verringert.

In der Zwischenzeit wird erwartet, dass die PBoC ihre Leitzinsen bei ihrer Veranstaltung am 20. Juni unverändert lässt, nachdem sie im Mai um 10 Basispunkte gesenkt wurde.

Die Zentralbank sollte eine vorsichtige Haltung einnehmen und die Entwicklungen in der heimischen Wirtschaft und im Handel genau verfolgen, bevor sie weitere Anpassungen vornimmt. Darüber hinaus sollte die PBoC die Möglichkeit zusätzlicher Stimulusmaßnahmen nicht ausschließen, falls der deflationäre Druck zunimmt oder sich die wirtschaftlichen Aussichten unerwartet verschlechtern.

Bevorstehende Entscheidung: 20. Juni

Konsens: Halten

FX-Ausblick: USD/CNH navigiert weiterhin im Bereich mehrmonatiger Tiefststände nahe der 7.1700-Region und beobachtet dabei stets Handelsnachrichten und geldpolitische Entscheidungen der PBoC. Solange der Kurs unter seinem 200-Tage-SMA von etwa 7.2200 bleibt, sollte weiterer Abwärtsdruck um das Paar bestehen bleiben, wobei das nächste Ziel bei dem Tiefststand von November 2024 bei 7.0865 (4. November) liegt.

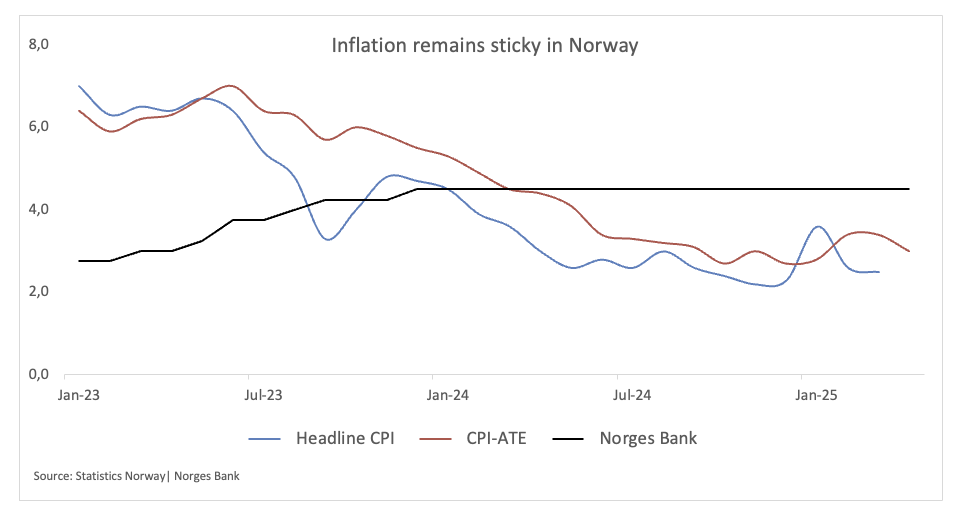

Norges Bank (NB) – 4,50%

Die Norges Bank wird voraussichtlich ihren Leitzins nächste Woche bei 4,5% halten, trotz eines gemischten wirtschaftlichen Umfelds.

Die Gesamtinflation hat sich abgeschwächt, bleibt jedoch über dem Zielwert von 2% der Zentralbank, hauptsächlich aufgrund hoher Lebensmittel- und Dienstleistungspreise. Die Dynamik der Basiseffekte deutet darauf hin, dass die Kerninflation diesen Herbst wieder anziehen könnte.

Änderungen weltweit können sowohl hilfreich als auch schädlich sein, wobei neue Schätzungen einen Rückgang der Ölpreise und ein langsameres Wachstum der Handelspartner Norwegens voraussagen. Hohe Zölle und Lohnverhandlungen bedeuten jedoch, dass die importierten Kosten weiterhin steigen, was es weniger wahrscheinlich macht, dass die Zentralbank zu früh die Geldpolitik lockert.

Die privaten Ausgaben waren aufgrund von realen Lohnverbesserungen besser als erwartet, während die Beschäftigung stark bleibt. Der Wohnungsmarkt schwächt sich ebenfalls leicht ab, was den Erwartungen entspricht. Die Prognosen der Norges Bank aus dem März deuten auf eine schrittweise Senkung des Leitzinses auf etwa 4% bis Ende des Jahres und danach auf neutrale Niveaus hin.

Bevorstehende Entscheidung: 19. Juni

Konsens: Halten

FX-Ausblick: Die Norwegische Krone (NOK) hat sich seit ihren Jahrestiefstständen gegenüber dem Euro (EUR) Mitte April kontinuierlich aufgewertet, wobei EUR/NOK seinen Abwärtstrend in die Nähe der 11.4000-Zone beschleunigt hat, zu einem bestimmten Zeitpunkt in der letzten Woche. Das Währungspaar ist Anfang Mai unter seinen wichtigen 200-Tage-SMA von etwa 1.1170 gefallen, was den Weg für eine bearishere Perspektive ebnet und einen möglichen Besuch des bisherigen Jahrestiefs von etwa 1.1125, das am 2. April erreicht wurde, eröffnet.

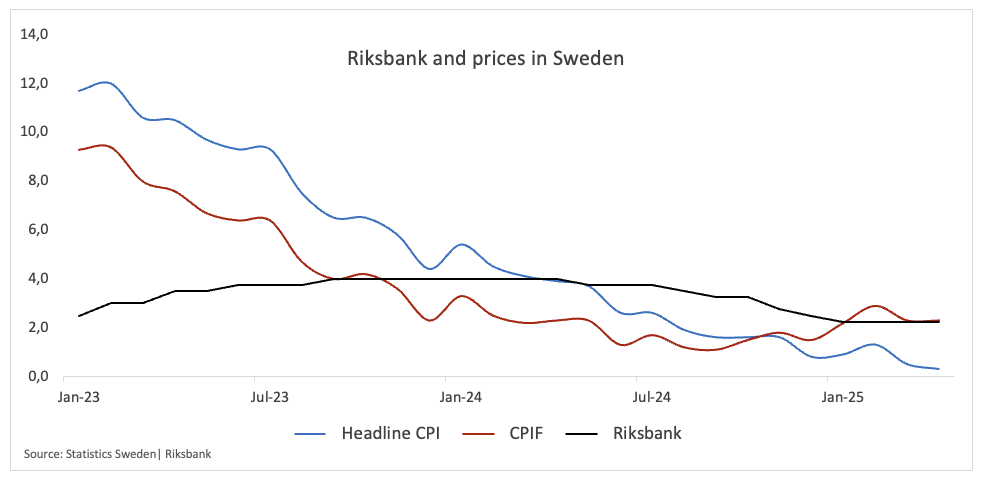

Riksbank – 2,25%

Die schwedische Zentralbank wird voraussichtlich ihren Leitzins bei der Sitzung am 18. Juni um 25 Basispunkte auf 2,00% senken.

Dies geschieht, da die endgültigen Inflationsdaten für Mai die Erwartungen nicht erfüllt haben, was die Marktwetten auf eine lockerere Geldpolitik stärkt. Auf annualisierter Basis stieg die CPIF-Inflation im Mai um 2,3%, was unter dem Marktkonsens und den internen Prognosen der Riksbank liegt. Diese enttäuschenden Ergebnisse haben Spekulationen unter Investoren über eine nahezu sichere Zinssenkung ausgelöst.

Darüber hinaus scheint die schwedische Wirtschaft im ersten Quartal etwas an Schwung verloren zu haben, da die Regierung ihre Prognose für das BIP für das gesamte Jahr von 2,3% auf 1,8% gesenkt hat.

In der Zwischenzeit sagte Finanzministerin Elisabeth Svantesson, dass es weiterhin große Gefahren gebe und dass US-Zölle und andere externe Faktoren das Wachstum der Exporte erheblich erschwert hätten. Die Riksbank hingegen verweist auf Schwedens starke öffentliche Finanzen, florierende Banken und starke Kapitalpuffer als Schutz gegen steigende Unsicherheiten.

Bevorstehende Entscheidung: 19. Juni

Konsens: Zinssenkung um 25 Basispunkte

FX-Ausblick: Die Schwedische Krone (SEK) behält in diesem Jahr ihren konstruktiven Ton bei und bewegt sich nun anscheinend innerhalb einer Konsolidierungsphase nach einer starken Aufwertung seit Anfang Februar. Das monatliche Wachstum in EUR/SEK scheint jedoch durch die 11.0000-Barriere begrenzt zu sein, während die 10.8000-Zone vorerst eine angemessene Unterstützung bieten sollte.

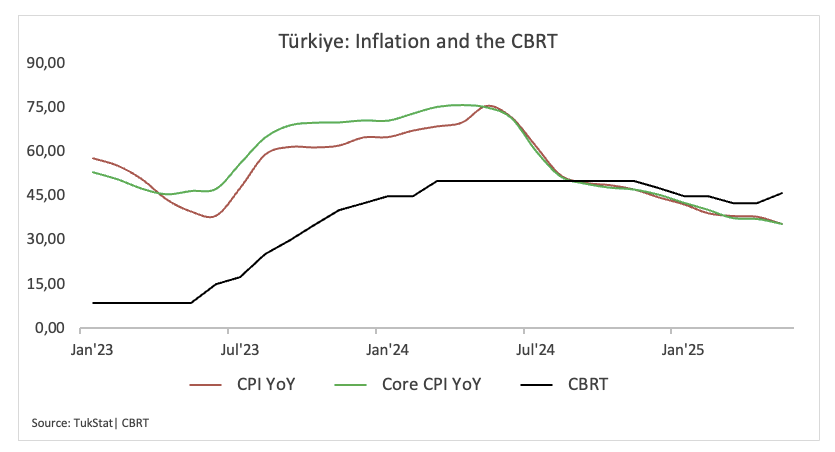

Zentralbank der Republik Türkiye (CBRT) – 46,00%

Die Zentralbank der Türkei wird voraussichtlich ihren Leitzins bei der nächsten Sitzung unverändert lassen, da die Inflation hoch ist und die Wirtschaft relativ gut läuft.

Der Finanzstabilitätsbericht der CBRT besagt, dass die jüngsten Änderungen in der Geldpolitik und der Rückgang des Preisdrucks die Nachfrage nach in Lira denominierten Vermögenswerten erhöht haben. Er stellte auch fest, dass Versuche, die Marktvolatilität zu reduzieren, dazu beigetragen haben, dass die Risikoprämie des Landes nicht zu stark gestiegen ist.

Die Qualität der Bankaktiva hat sich etwas verschlechtert, aber ihre Bilanzen sind immer noch stark genug, um mögliche Schocks zu bewältigen.

Die Inflationsprognosen für 2025 liegen weiterhin bei 24% und sollen bis 2026 auf 12% und bis 2027 auf 8% sinken. Der geldpolitische Ausschuss wird voraussichtlich erneut betonen, dass er Entscheidungen nur auf der Grundlage von Beweisen treffen wird. Er wird auch betonen, dass jede weitere Lockerung von einer eindeutigen, langfristigen Desinflation und einer aufrechterhaltenen finanziellen Stabilität abhängt.

Bevorstehende Entscheidung: 19. Juni

Konsens: Halten

FX-Ausblick: USD/TRY behält seine Aufwärtsprojektion gut bei und handelt in Rufweite zur 39.5000-Region. Mit Ausnahme gelegentlicher Stärke wird allgemein erwartet, dass die Lira defensiv bleibt. Die TRY hat seit 2020 eine anhaltende Abwertung erfahren, wobei der Trend seit Ende 2021 an Fahrt gewonnen hat.

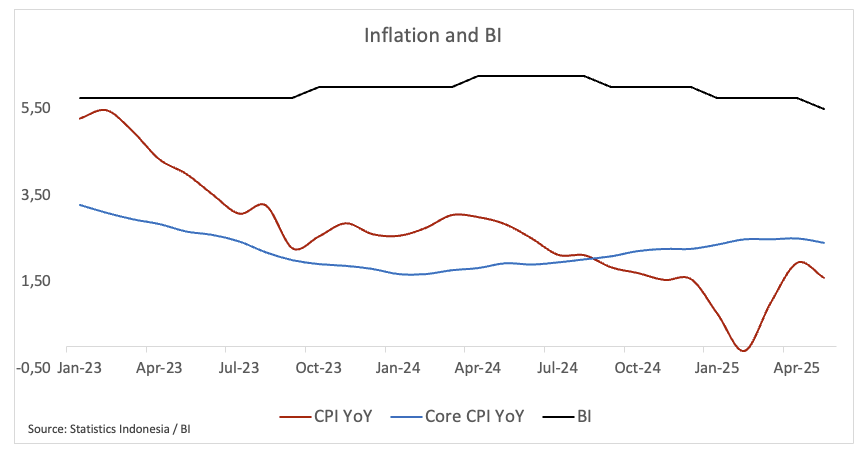

Bank Indonesia (BI) – 5,50%

Die Bank Indonesia wird voraussichtlich ihren Leitzins bei 5,50% bei ihrer Sitzung am 18. Juni beibehalten.

Wenn der Konsens eintritt, würde die Zentralbank nach der Lockerung der Geldpolitik im Mai nach einer viermonatigen Pause in eine zweimonatige Pause eintreten.

Die inländische wirtschaftliche Aktivität hat sich im ersten Quartal etwas verlangsamt, mit einem BIP-Wachstum von nur 4,87% im Jahresvergleich, dem schlechtesten seit Ende 2021. Die Gesamtinflationsrate stieg von 1,03% im März auf fast 2,0% im April, hauptsächlich aufgrund des Endes eines zweimonatigen staatlichen Rabatts auf Stromrechnungen, um im Mai auf 1,6% zu sinken.

Im Devisenmarkt bleibt der Rupiah seit Anfang Mai unter 16.600 pro Dollar, was Gouverneur Perry Warjiyo ermöglicht, sich auf Wachstum ohne Kapitalabflüsse zu konzentrieren.

Die Märkte werden jedoch die zukünftigen Hinweise der BI beobachten, um zu sehen, wie schnell weitere Kürzungen erfolgen könnten. Die Zentralbank hat ihr grundlegendes Ziel der Stabilität des Devisenmarktes erreicht und einen schrittweisen Lockerungszyklus eingeleitet, der darauf abzielt, die inländische Nachfrage zu stärken.

Bevorstehende Entscheidung: 18. Juni

Konsens: Halten

FX-Ausblick: Der Indonesische Rupiah (IDR) war seit Mitte Mai weitgehend in einer Bandbreite gegenüber dem Dollar gefangen, wobei USD/IDR nahe 16.300 schwankt und Unterstützung um den 200-Tage-SMA bei etwa 16.100 findet. Angesichts der zunehmend unsicheren globalen Handelsdynamik wird erwartet, dass der IDR weiterhin unter genauer Marktbeobachtung bleibt.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.