- Der Goldpreis dürfte 2022 unverändert bei etwa 1.800 $ enden.

- Die politischen Aussichten der Fed und die Entwicklung der chinesischen Wirtschaft werden den Goldpreis im Jahr 2023 beeinflussen.

- Die Marktpositionierung und die technischen Aussichten deuten darauf hin, dass der XAU/USD-Kurs im nächsten Jahr aufwärts tendieren könnte.

Der Goldpreis begann das Jahr 2022 mit Unentschlossenheit, nachdem er das letzte Quartal des Jahres 2021 mit Fluktuationen um die 1.800 $ verbracht hatte. Gegen Ende Februar stieg XAU/USD deutlich auf 2.070 $ und erreichte damit den höchsten Stand seit August 2020. Im zweiten und dritten Quartal fiel der Goldpreis jedoch drastisch und verzeichnete sieben Monate in Folge Verluste, bis er im September zum ersten Mal seit April 2020 wieder in die Nähe von 1.600 $ kam. Anschließend erholte sich der Goldpreis deutlich und legte um mehr als 8 % zu... (Dezember)

Für den Goldpreis im Jahr 2023 werden zwei wichtige Faktoren ausschlaggebend sein: Der geldpolitische Kurs der US-Notenbank und die Entwicklung der chinesischen Wirtschaft. Um das Gesamtbild besser zu verstehen, werden wir auch einen Blick auf die Marktpositionierung und die Dynamik auf der Angebotsseite werfen.

Der Goldpreis im Jahr 2022: Ein Jahresrückblick

Gegen Ende des Jahres 2021 warnte die US-Notenbank die Märkte, dass die Inflation nicht mehr aufzuhalten sei, und räumte ein, dass sie bei der Vorhersage der Inflation und der Erkenntnis, wie stark sie sich verfestigt hatte, schlechte Arbeit geleistet habe. Da die Entscheidungsträger der Fed ihre Absicht, die Inflationsbekämpfung zu intensivieren, seit Anfang des Jahres klar zum Ausdruck brachten, stieg die Rendite 10-jähriger US-Staatsanleihen im Januar um über 17 % und kletterte in Richtung 2 %, was dazu führte, dass der invers korrelierte XAU/USD auf Monatsbasis fast 2 % verlor.

Am 24. Februar startete Russland eine groß angelegte Invasion in der Ukraine, die der russische Präsident Wladimir Putin als "militärische Operation" bezeichnete. Zwei Tage später, am 26. Februar, kündigten die westlichen Verbündeten erhebliche Sanktionen gegen Russland an und schlossen Russland schließlich von den globalen Zahlungssystemen aus. Inmitten der eskalierenden geopolitischen Spannungen wurde Gold als sicherer Hafen nachgefragt und gewann an Aufwärtsdynamik, so dass es Anfang März über die Marke von 2.000 $ stieg.

Inflation, Fed und US-T-Bond-Renditen

Obwohl die geopolitischen Spannungen weiterhin hoch waren, zwang die Entscheidung der Fed, den Leitzins um 25 Basispunkte auf eine Spanne von 0,25-0,50 % anzuheben, nachdem sie ihn zwei Jahre lang bei 0-0,25 % gehalten hatte, den XAU/USD dazu, einen großen Teil seines monatlichen Anstiegs zurückzugeben.

Von diesem Zeitpunkt an setzte die Fed die Straffung ihres Leitzinses in immer schnellerem Tempo fort, während sich die Inflation als noch stärker und anhaltender erwies als ursprünglich angenommen. Der Verbraucherpreisindex (VPI) stieg im Juni auf 9,1 % im Jahresvergleich und verzeichnete damit den stärksten Preisanstieg seit November 1981.

Im Mai hob die Fed ihren Leitzins um 50 Basispunkte an, bevor sie sich im Juni, Juli, September und November für eine Anhebung um 75 Basispunkte entschied.

Im Mai hob die Fed ihren Leitzins um 50 Basispunkte an, bevor sie sich im Juni, Juli, September und November für eine Anhebung um 75 Basispunkte entschied.

Während der aggressiven Straffungsphase der Fed stieg die Rendite der 10-jährigen US-Staatsanleihe stark an und erreichte im Oktober mit über 4,3 % den höchsten Stand seit 15 Jahren. Gold als renditeschwacher Vermögenswert blieb in umgekehrter Korrelation zu den Renditen von US-T-Anleihen und stand unter ständigem Abwärtsdruck.

Als die beispiellosen Zinserhöhungen der Fed im zweiten und dritten Quartal des Jahres die politischen Divergenzen zwischen den USA und anderen wichtigen Zentralbanken, insbesondere der Europäischen Zentralbank und der Bank von Japan, deutlich machten, wurde der US-Dollar zum bevorzugten Vermögenswert für Anleger. Der US-Dollar-Index, der die Entwicklung des US-Dollars gegenüber einem Korb von sechs wichtigen Währungen abbildet, stieg von 95,65 Anfang Januar bis Ende September auf ein Mehrjahrzehnthoch von 114,78 und legte in diesem Zeitraum um fast 20 % zu.

Nach der geldpolitischen Sitzung im November wies die Fed in ihrer Erklärung darauf hin, dass die Entscheidungsträger bei der Festlegung des Tempos künftiger Zinserhöhungen die kumulative Straffung und die Verzögerung der Politik berücksichtigen werden. Diese Bemerkung veranlasste die Märkte, eine kleinere Zinserhöhung von 50 Basispunkten im Dezember einzupreisen. Infolgedessen drehte die Rendite 10-jähriger US-T-Bonds nach Süden und verhalf dem Goldpreis im November zu einem entscheidenden Anstieg.

Darüber hinaus begann die Inflation im dritten Quartal des Jahres kontinuierlich zu sinken, und der jährliche Verbraucherpreisindex und der Kernverbraucherpreisindex lagen im November bei 7,1 % bzw. 6 %. Auf ihrer letzten Sitzung des Jahres hob die Fed ihren Leitzins um 50 Basispunkte auf eine Spanne von 4,25-4,5 % an. Die Zusammenfassung der Wirtschaftsprojektionen (Summary of Economic Projections, SEP), der so genannte Dot Plot, zeigte, dass der Median der Endzinsprognose der Entscheidungsträger von 4,6 % im SEP vom September auf 5,1 % gestiegen war. Obwohl der Dollar dank des Dot Plots seine Verluste begrenzen konnte, hatte der Goldpreis keine Schwierigkeiten, sich zu behaupten, da sich die Rendite 10-jähriger US-T-Bonds in der ersten Dezemberhälfte bei etwa 3,5 % stabilisierte.

Chinas Null-Covid-Politik

Die allgemeine Stärke des US-Dollars drückte auch auf die Goldnachfrage, da sich der Kauf des Edelmetalls verteuerte, insbesondere in Indien und China, zwei der größten Goldverbraucher der Welt. Tatsächlich fiel die indische Rupie im Oktober mit einem USD/INR-Kurs von über 83 auf ein Allzeittief gegenüber dem US-Dollar.

Unterdessen hielt China an seiner Null-Covid-Politik fest, um die steigende Zahl der Fälle in den ersten drei Quartalen des Jahres in den Griff zu bekommen, verhängte stadtweite Abriegelungen, verschärfte die Restriktionen und zwang die Bürger, in Quarantänezentren zu bleiben. Während es dem Westen gelang, die Pandemie durch verstärkte Impfungen und verbesserte Behandlungen zu überwinden, um die Sterblichkeitsrate zu senken, führte Chinas hartnäckiges Vorgehen dazu, dass die Probleme in der Versorgungskette länger als erwartet bestehen blieben, was die weltweite Wirtschaftstätigkeit belastete. Darüber hinaus konnte sich der Goldpreis aufgrund der verzögerten Wiederbelebung der chinesischen Wirtschaft nicht erholen, da die Anleger an einer Erholung der Nachfrageaussichten für das Edelmetall zweifelten.

Im letzten Quartal des Jahres zeigten sich die Märkte optimistisch, dass die Fed den Fuß vom Gaspedal nehmen würde, nachdem der jährliche Verbraucherpreisindex im Oktober von 8,2 % im September auf 7,7 % zurückgegangen war. Darüber hinaus erklärte die Fed im Anschluss an die Novembersitzung, dass die Entscheidungsträger bei der Festlegung des Tempos der künftigen Zinserhöhungen "kumulative Straffung, Verzögerungen bei der Politik sowie wirtschaftliche und finanzielle Entwicklungen" berücksichtigen werden. Die Marktteilnehmer begannen, eine Zinserhöhung um 50 Basispunkte im Dezember einzupreisen. Im Gegenzug ging die Rendite 10-jähriger US-T-Anleihen in Richtung 3,5 % zurück, und XAU/USD legte im November um mehr als 8 % zu und beendete damit eine siebenmonatige Verlustserie.

Darüber hinaus hat China damit begonnen, die Beschränkungen zu lockern, obwohl Ende November täglich rekordverdächtige Fälle gemeldet wurden, was den Optimismus wieder aufleben lässt, dass die Behörden endlich von der Null-Covid-Politik abrücken und sich auf die Förderung des Wachstums konzentrieren wollen.

Ausblick 2023

Fed-Geldpolitik

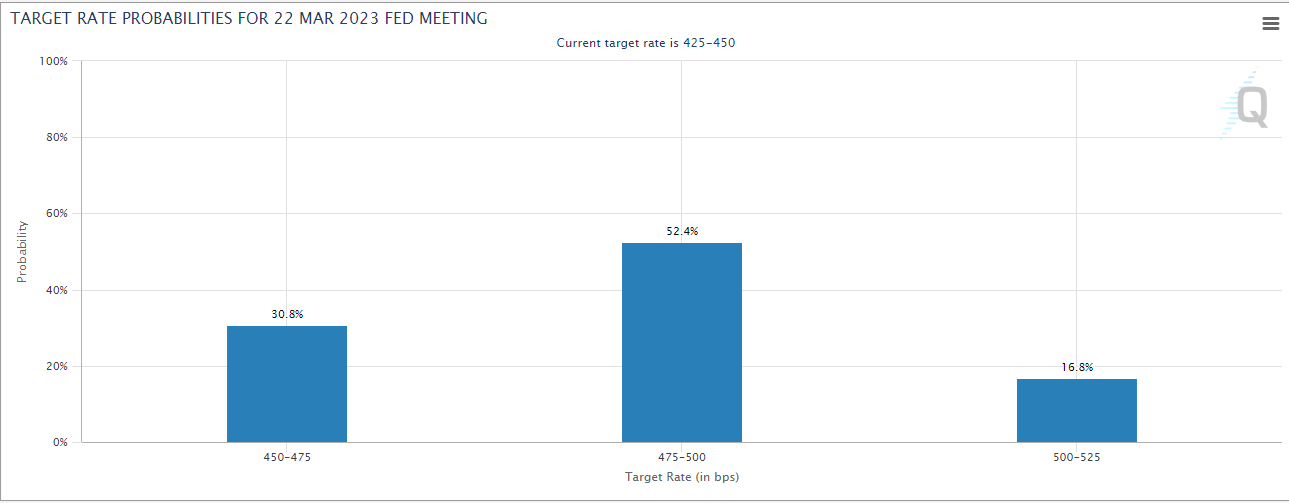

Mit Stand vom 19. Dezember zeigt das FedWatch-Tool der CME Group, dass die Märkte eine Wahrscheinlichkeit von 52,4 % einpreisen, dass sich die Fed für eine Anhebung um 25 Basispunkte im Februar und März entscheidet. In diesem Fall läge der Leitzins bei 4,75-5 % und damit leicht unter dem im Dotplot projizierten Endzins. In seiner Rede auf der Pressekonferenz nach der Sitzung im Dezember räumte der Vorsitzende des FOMC, Jerome Powell, ein, dass der Leitzins sinken könnte, wenn die Inflationsdaten weiter nachgeben. Powell wies darauf hin, dass er für 2023 mit einem Rückgang der Inflation bei den Wohnimmobilien rechne, fügte aber hinzu, dass die Inflation im Dienstleistungssektor ohne Wohnimmobilien, der im Wesentlichen mit dem Arbeitsmarkt und den Löhnen zusammenhängt, immer noch unangenehm hoch sei. Schließlich stellte Powell klar, dass man nicht an eine Senkung des Leitzinses im Jahr 2023 denke und bekräftigte, dass keiner der Entscheidungsträger im SEP eine Zinssenkung im nächsten Jahr vorgesehen habe.

Quelle: CME Group

Quelle: CME Group

Im ersten Quartal des Jahres werden die Marktteilnehmer die Daten zur Lohn- und Verbraucherinflation genau beobachten. Der jüngste Arbeitsmarktbericht des US Bureau of Labor Statistics zeigte, dass die durchschnittlichen Stundenlöhne im November auf Jahresbasis auf 5,1 % gestiegen sind, gegenüber 4,9 % im Oktober.

Wenn sich die Lohninflation Anfang 2023 abzuschwächen beginnt und der Verbraucherpreisindex weiter sinkt, könnten die Marktteilnehmer die Möglichkeit in Betracht ziehen, dass die Fed eine Kehrtwende vollzieht und sich für eine Zinssenkung im weiteren Verlauf des Jahres entscheidet. In diesem Szenario könnte der Goldpreis an Dynamik gewinnen, und der US-Dollar dürfte gegenüber seinen Konkurrenten schwächer werden. Dies könnte sich auch in einer steigenden Goldnachfrage in China und Indien niederschlagen, da die Wechselkurse günstiger sind.

Auf der anderen Seite dürften eine anhaltend hohe Lohninflation und eine unbefriedigende Abschwächung bzw. Verstärkung der Verbraucherinflation die Fed dazu veranlassen, von einer Bewertung eines möglichen Kurswechsels Abstand zu nehmen, was den XAU/USD belastet.

Die Leistung der US-Wirtschaft wird ein weiterer Faktor sein, der bei der Bewertung der politischen Aussichten der Fed zu berücksichtigen ist. Aus dem SEP vom Dezember ging hervor, dass die Jahresprognose für das Wachstum des Bruttoinlandsprodukts (BIP) im Jahr 2023 von 1,2 % im September auf 0,5 % gesenkt wurde. Der Vorsitzende Powell und mehrere Fed-Politiker machten deutlich, dass ihre Priorität in der Eindämmung der Inflation liegt und dass sie bereit sind, zu diesem Zweck das Wachstum zu opfern. Während der Rezession 2007-2008 legte der Goldpreis um 16 % zu, und in der durch das Coronavirus ausgelösten Rezession von 2020 stieg er um fast 6 %. Wenn die US-Wirtschaft in eine Rezession abrutscht, dürften die Renditen von US-T-Bonds weiter sinken, so dass die Anleger Gold als sicheren Ort für die Anlage ihrer Gelder wählen könnten. Andererseits könnte die Fed länger als erwartet an ihrer restriktiven Politik festhalten, wenn die Wirtschaft eine Rezession vermeidet und den Aufwärtstrend von XAU/USD begrenzt.

China

In ihrem jüngsten Bericht mit dem Titel "China Economic Snapshot" erklärte die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), dass die chinesische Wirtschaft im Jahr 2022 voraussichtlich um 3,3 % und im Jahr 2023 um 4,6 % wachsen wird.

Im gleichen Sinne stellte der Internationale Währungsfonds (IWF) fest, dass das Wachstum des chinesischen Bruttoinlandsprodukts (BIP) im Jahr 2022 bei 3,2 % liegen wird, bevor es sich im Jahr 2023 auf 4,4 % erhöht. Es ist erwähnenswert, dass die Projektion des IWF davon ausgeht, dass Chinas derzeitige Null-Covid-Strategie "in der zweiten Hälfte des Jahres 2023 schrittweise und sicher aufgehoben wird".

Die offizielle Veröffentlichung des annualisierten BIP-Wachstums für das vierte Quartal wird im Januar erfolgen. Im dritten Quartal wuchs die chinesische Wirtschaft um 3,9 % (YoY). In Anbetracht der Tatsache, dass die Geschäftstätigkeit im verarbeitenden Gewerbe und im Dienstleistungssektor weiter schrumpfte und die PMI-Daten für das verarbeitende und das nicht-verarbeitende Gewerbe im Oktober und November unter 50 lagen - die PMI-Erhebungen für Dezember werden Ende Dezember veröffentlicht -, sollte eine Verlangsamung des BIP-Wachstums im vierten Quartal keine große Überraschung sein.

Anfang Dezember gab Chinas Nationale Gesundheitskommission (NHC) bekannt, dass asymptomatische Fälle und Fälle mit leichten Symptomen zu Hause unter Quarantäne gestellt werden können. Die NHC wies ferner darauf hin, dass außerhalb von Schulen, Krankenhäusern und Pflegeheimen keine massenhaften PCR-Tests durchgeführt werden, was als schrittweises und vorsichtiges Vorgehen bei der Wiedereröffnung angesehen wird. Sollte China weiterhin von der Null-Covid-Politik abrücken, wird die Wirtschaft wahrscheinlich an Fahrt gewinnen. Eine schneller als erwartete Erholung der chinesischen Wirtschaft, unterstützt durch eine akkommodierende Geld- und Fiskalpolitik, dürfte die Nachfrageaussichten für Gold verbessern und den Preisen Auftrieb verleihen. Es ist auch erwähnenswert, dass die People's Bank of China (PBoC) berichtete, dass die Goldbestände Ende November auf 63,67 Millionen Feinunzen gestiegen sind, gegenüber 62,64 Millionen im Oktober, was den ersten Anstieg der Goldreserven seit über drei Jahren darstellt.

Die PMI-Erhebungen werden für die Beurteilung der Frage, ob die chinesische Wirtschaft an Fahrt gewinnt, von entscheidender Bedeutung sein. Sobald die PMIs für das verarbeitende und das nicht-verarbeitende Gewerbe wieder über 50 liegen und sich weiter verbessern, könnten sich die Anleger darauf einstellen, dass China besser abschneidet als prognostiziert.

Analyse der Marktpositionierung

Open Interest

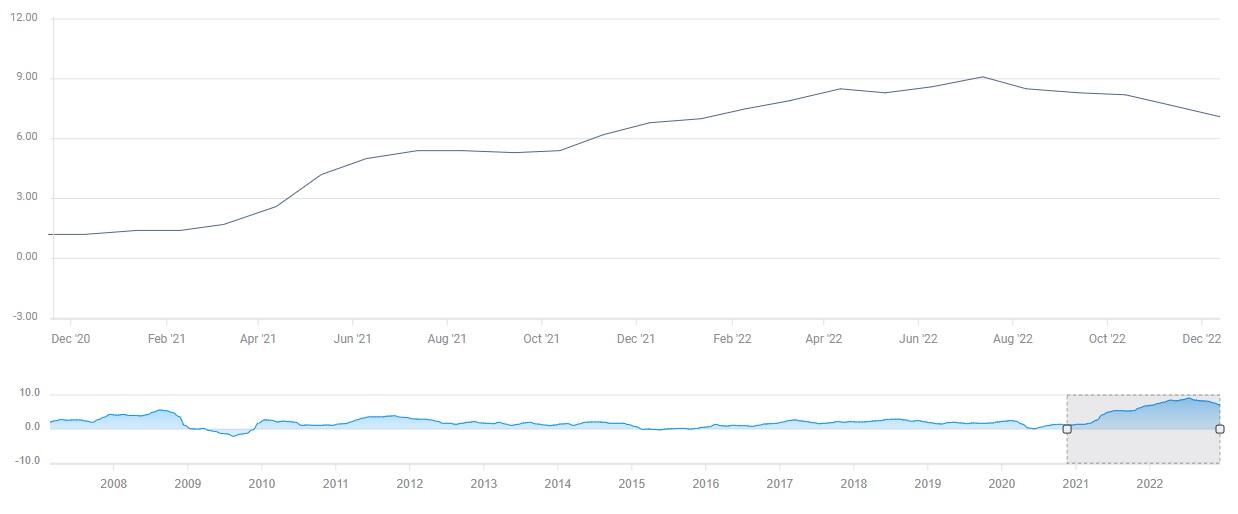

Das Open Interest an den Goldterminbörsen, d.h. die Anzahl der ausstehenden Kontrakte, ging von Anfang März, als XAU/USD über die Marke von 2.000 $ kletterte, bis Ende Oktober, als XAU/USD ein Mehrjahrestief bei 1.600 $ erreichte, stetig zurück. Seit Anfang November ist das Open Interest jedoch wieder leicht gestiegen.

Ein Rückgang des Open Interest in einem fallenden Markt wird im Allgemeinen als Zeichen dafür gewertet, dass die Marktteilnehmer ihre Long-Positionen aufgeben und ihre Positionen auflösen. Sobald der Abwärtstrend beim Open Interest jedoch zu Ende geht, könnte dies als Zeichen dafür gewertet werden, dass die Marktteilnehmer glauben, dass die Talsohle erreicht ist und dass sie sich darauf vorbereiten, ihre Long-Positionen wieder aufzustocken.

Quelle: Wold Gold Council (gold.org) - Stand der Daten: 2. Dezember 2022.

Quelle: Wold Gold Council (gold.org) - Stand der Daten: 2. Dezember 2022.

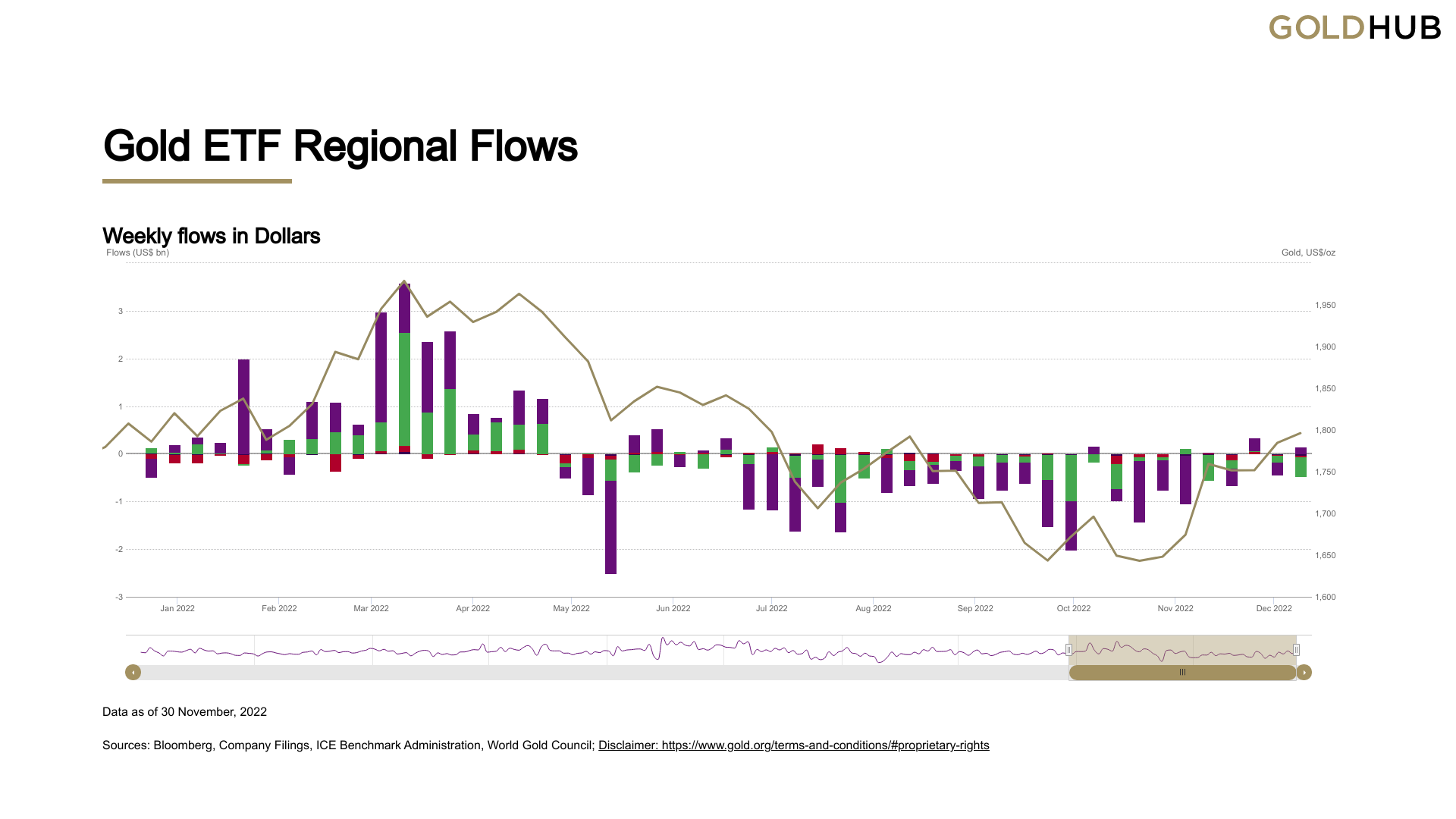

Gold-ETF-Zuflüsse/Abflüsse

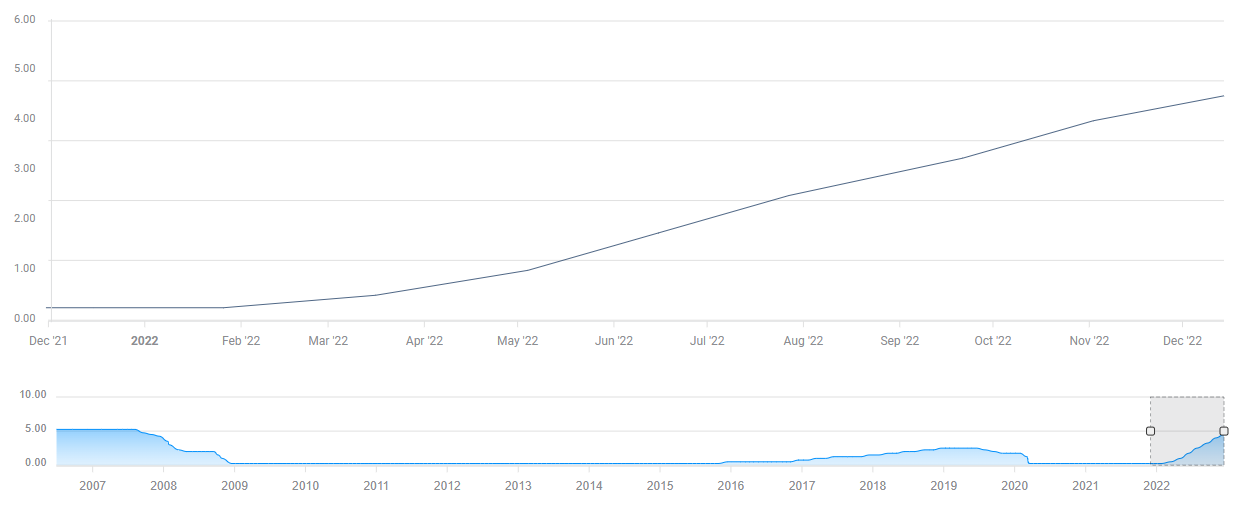

Das nachstehende Schaubild zeigt die Entwicklung der Zuflüsse in Gold-ETFs - die vollständig durch physisches Gold gedeckt sind - in US-Dollar von Anfang des Jahres bis Ende November. Obwohl diese Grafik noch nicht auf eine bullische Tendenz hindeutet, sind die Gesamtabflüsse seit Anfang Oktober stetig zurückgegangen. Sobald wöchentlich kontinuierliche Zuflüsse zu verzeichnen sind, könnte dies als Zeichen dafür gewertet werden, dass die börsengehandelten Fonds mit einem weiteren Preisanstieg rechnen.

Dynamik auf der Angebotsseite

Die Dynamik auf der Nachfrageseite hat wohl einen größeren Einfluss auf den Goldpreis als die Angebotsseite, vor allem kurz- und mittelfristig. Ein Blick auf die mit dem Goldbergbau verbundenen Kosten und das weltweite Wachstum der Produktion könnte uns jedoch eine Vorstellung davon vermitteln, wie das Angebot die Preisentwicklung von XAU/USD im nächsten Jahr beeinflussen könnte.

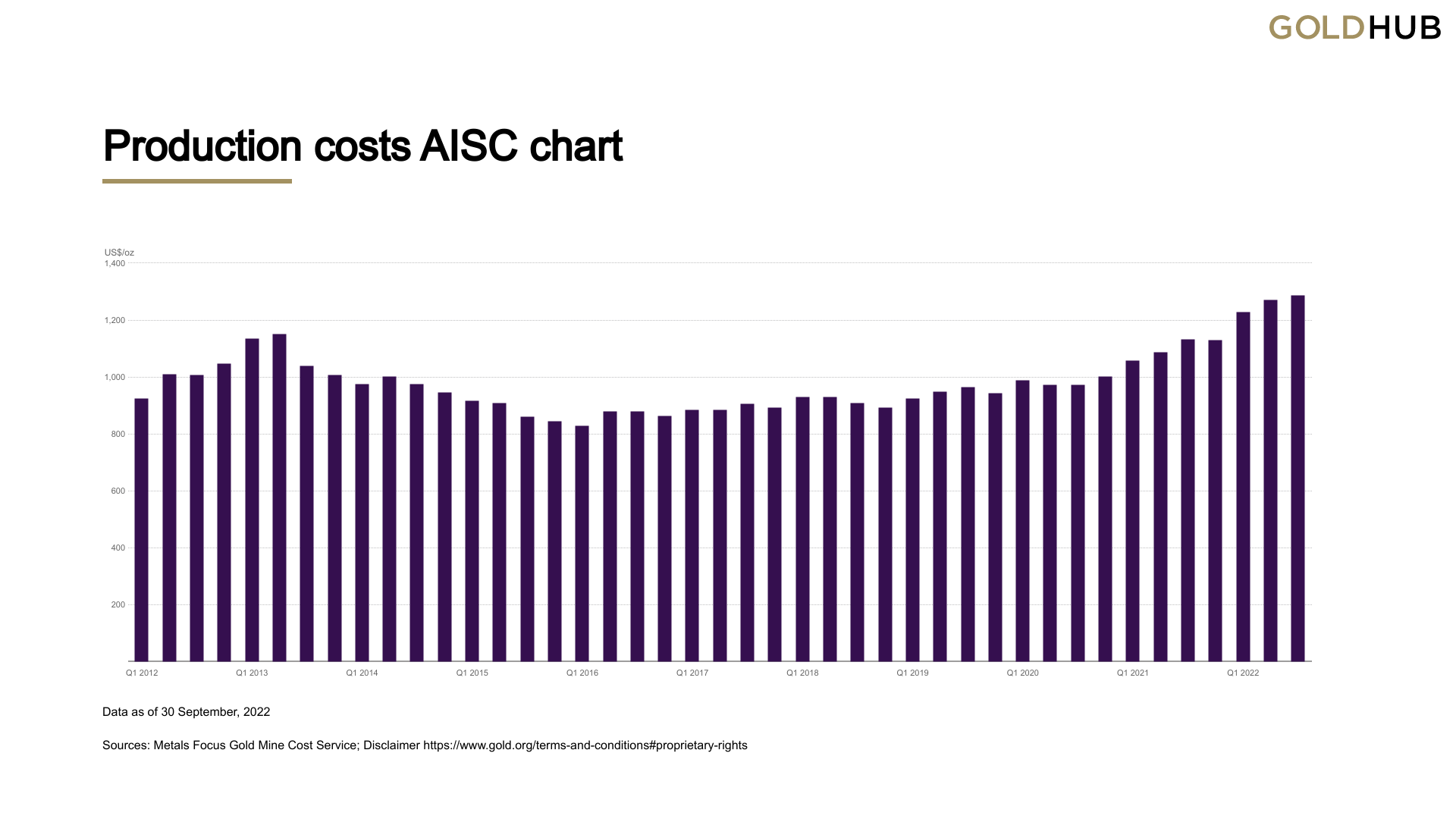

Das nachstehende Schaubild zeigt die Entwicklung der "all-in sustaining costs (AISC)", einer branchenspezifischen Kennzahl, die häufig als Maß für die Gesamtkosten pro Unze Gold verwendet wird. Die jüngsten verfügbaren Daten zeigen, dass die AISC im zweiten Quartal ein Allzeithoch von 1.289 $/oz erreichten, was einem Anstieg von fast 20 % auf Jahresbasis entspricht. Barrick Gold Corp, der zweitgrößte Goldförderer der Welt, gab Anfang November bekannt, dass der Produktionsrückgang von 9 % zu einem Anstieg der jährlichen AISC des Unternehmens um 22,7 % im dritten Quartal führte.

Nach Angaben der CME Group ist die Goldminenproduktion seit 2016 um 7 % zurückgegangen. Historisch gesehen befand sich der Goldpreis langfristig in einem Aufwärtstrend, wenn die Goldproduktion unterdurchschnittlich um weniger als 2 % zunahm.

Das Produktionswachstum war in den letzten Jahren mit rund 1,5 % pro Jahr unterdurchschnittlich, und es wäre überraschend, wenn sich dieser Wert angesichts der rekordhohen Kosten deutlich erhöhen würde. Die derzeitige Dynamik auf der Angebotsseite spricht daher für einen Anstieg der Goldpreise im Jahr 2023.

Zusammenfassung

Der Goldpreis hat das Potenzial, im Jahr 2023 kräftig zuzulegen, aber es bestehen erhebliche Abwärtsrisiken.

Die Abschwächung der Verbraucher- und Lohninflation in den USA im ersten Quartal dürfte die Hoffnung der Märkte auf eine geldpolitische Wende der Fed im weiteren Verlauf des Jahres aufrechterhalten und die Tür für einen weiteren Anstieg des Goldpreises offen lassen. In Verbindung mit einer kräftigen Erholung der chinesischen Wirtschaft im Zuge einer konsequenten Wiedereröffnung dürften sich die Nachfrageaussichten für das gelbe Metall verbessern und den Preis stützen. Wie oben erläutert, deutet die Marktpositionierung in Bezug auf das offene Interesse und die börsengehandelten Fonds darauf hin, dass die Anleger auf weitere Gewinne beim Goldpreis setzen.

Schließlich könnte auch die Angebotsseite den Goldpreis stützen, falls das Wachstum der Minenproduktion unter dem Durchschnitt bleibt.

Umgekehrt könnte der Goldpreis nachgeben, wenn die US-Wirtschaft eine Rezession vermeidet und die US-Notenbank ihre restriktive Politik fortsetzt und die Inflation nicht wie gewünscht zurückgeht. Darüber hinaus könnte eine Wiedereinführung der Coronavirus-Beschränkungen in China die Marktteilnehmer zwingen, die Nachfrageaussichten neu zu bewerten, und es dem Goldpreis erschweren, an Boden zu gewinnen.

Technischer Ausblick für den Goldpreis

Die technischen Aussichten für den Goldpreis drehten Anfang November nach oben, als der Relative Strength Index (RSI) auf dem Wochenchart zum ersten Mal seit Mai über 50 kletterte. Seitdem bewegt sich der RSI leicht unter 60 seitwärts, was darauf hindeutet, dass die Käufer weiterhin die Kontrolle über die Entwicklung von XAU/USD haben. Außerdem kletterte das Paar während des im November begonnenen Aufwärtstrends über den 200-Wochen-SMA.

Dem Goldpreis ist es jedoch nicht gelungen, die 50- und 100-Wochen-SMAs zurückzuerobern, die bei etwa 1.800 $ einen harten Widerstand zu bilden scheinen. Sobald sich XAU/USD oberhalb dieser SMAs stabilisiert hat, muss er die 1.820 $-Marke (Fibonacci-Retracement von 50 % des Abwärtstrends von März bis November) als Unterstützung überwinden, um seine Aufwärtsdynamik zu erhalten. Oberhalb dieser Hürde könnten 1.860 $ (Fibonacci-Retracement von 61,8 %) und 1.900 $ (statisches Niveau, psychologisches Niveau) als Ziele angesehen werden, bevor XAU/USD schließlich 2.000 $ anstrebt.

Auf der Unterseite bildet die 1.780 $-Marke (Fibonacci 38,2%-Retracement) eine unmittelbare Unterstützung. Gelingt es den Käufern nicht, dieses Niveau zu verteidigen, könnten weitere Verluste in Richtung 1.730 $ (Fibonacci 23,6%-Retracement, 20-Wochen-SMA) und 1.700 $ (200-Wochen-SMA) auftreten. Ein Wochenschlusskurs unter der Marke von $ 1.700 könnte als signifikante rückläufige Entwicklung gewertet werden und die Tür für ein längeres Abrutschen in Richtung $ 1.640 (Endpunkt des Abwärtstrends) und $ 1.600 (statisches Niveau, psychologische Marke) öffnen.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Goldpreis am Abgrund: Droht jetzt der große Ausverkauf?

Der Goldpreis steht an einer Marke, an der es jetzt richtig spannend wird. Nicht irgendwann. Jetzt. Gold Futures notieren aktuell bei 4.026,47 US-Dollar und damit nur noch knapp über der wichtigen Unterstützung bei 3.950 US-Dollar. Genau diese Zone entscheidet nun darüber, ob der Markt noch einmal nach oben dreht - oder ob eine größere Verkaufswelle startet.

Silberpreis Prognose: Kommt jetzt der nächste Crash?

Der Silberpreis steht genau an der Stelle, an der aus Ruhe sehr schnell Panik werden kann. Noch hält sich der Silber-Future SIc3 bei 57,60 US-Dollar über der entscheidenden Unterstützungszone. Doch der Chart sendet ein klares Warnsignal: Fällt Silber per Tagesschluss unter 55,00 US-Dollar, könnte der nächste größere Abwärtsimpuls starten. Das Problem für Anleger ist nicht der aktuelle Kurs allein.

XRP vor Richtungsentscheidung: KI-Hoffnung trifft auf Kriegsangst

Ripple (XRP) verliert am Freitag zwar nur langsam an Schwung, hält sich aber weiter über der Marke von 1,13 US-Dollar. Der auf grenzüberschreitende Zahlungen spezialisierte Token war am Dienstag bis auf das Wochenhoch von 1,16 US-Dollar gestiegen.

Australiens Arbeitslosenquote bleibt im Juni voraussichtlich stabil bei 4,4 % und signalisiert einen starken Arbeitsmarkt

Australien wird am Donnerstag um 01:30 Uhr GMT den monatlichen Arbeitsmarktbericht für Juni veröffentlichen, und die Marktteilnehmer erwarten einen moderaten Anstieg der Beschäftigung im Land Down Under. Das Australische Statistikamt wird voraussichtlich bekannt geben, dass im Monat 15.000 neue Arbeitsplätze geschaffen wurden, während die Arbeitslosenquote mit 4,4 % prognostiziert wird, unverändert zum Mai.

Forex Today: Neue Welle von US-Zöllen, sich verschärfender Nahost-Konflikt halten die Märkte in Atem

Die Finanzmärkte bleiben mit Blick auf das Wochenende risikoscheu, da Anleger nun die Auswirkungen einer neuen Welle von Zöllen bewerten müssen, die von den Vereinigten Staaten verhängt wurden, während sie die Nachrichten aus dem Nahen Osten genau im Auge behalten.