Seltene Erden feiern ein rauschendes Comeback und Commerce Resources Corp. hat alle Karten in der Hand

Eine Coca-Cola-Werbung aus dem Jahr 1936: “Breite Highways sind zu Amerikas Straßen geworden. Wir sind eine Nation auf Rädern. Entfernung spielt keine Rolle, wenn man ab und zu innehält ... um die Füße auf den Boden zu setzen“. Die Coca-Cola Company hatte früher “CCE“ als ihr US-Aktiensymbol (heute “KO“).

Vor kurzem verpflichteten sich US-Präsident Joe Biden und der kanadische Premierminister Justin Trudeau zum Aufbau einer Elektrofahrzeug-Lieferkette zwischen beiden Ländern. “Der Schritt kommt, da die Nachfrage nach elektrifizierten Transportmitteln im nächsten Jahrzehnt stark ansteigen wird“, bemerkte Reuters und fügte hinzu, dass “Washington Kanada zunehmend als eine Art 51. Bundesstaat für die Versorgung mit Mineralen betrachtet und plant, finanzielle und logistische Partnerschaften mit dem Bergbausektor des Landes im Laufe der Zeit zu vertiefen, laut einer US-Regierungsquelle“. Angesichts der Tatsache, dass China immer noch die Lieferketten der Seltenen Erden (“REEs“) dominiert und sich in den nächsten Jahren eine Versorgungslücke abzeichnet, werden neue REE-Projekte benötigt, um die zukünftige Nachfrage zu decken.

In Kanada plant das Saskatchewan Research Council (SRC) die Errichtung der ersten REE-Verarbeitungsanlage des Landes mit einer Jahreskapazität von 3.000 t REE-haltigem Monazitmaterial, die Ende 2022 in Betrieb gehen soll.

In den USA beabsichtigt Energy Fuels Inc. bereits in diesem Jahr in den REE-Markt einzusteigen, indem es jährlich 2.500 t Monazit mit seiner genehmigten White Mesa Mill in Utah verarbeitet. Diese Menge enthält laut Energy Fuels etwa 8% des aktuellen REE-Bedarfs der USA, und daher wird viel mehr Monazit-Ausgangsmaterial benötigt, um einen bedeutenden Beitrag zur Verringerung der Abhängigkeit der USA von chinesischen Quellen zu leisten. Energy Fuels sucht mindestens 15.000 t Monazit-Material pro Jahr, da diese Menge etwa 50% des aktuellen US-REE-Bedarfs ausmacht und nur <2% der jährlichen Durchsatzkapazität der White Mesa Mill erfordern würde.

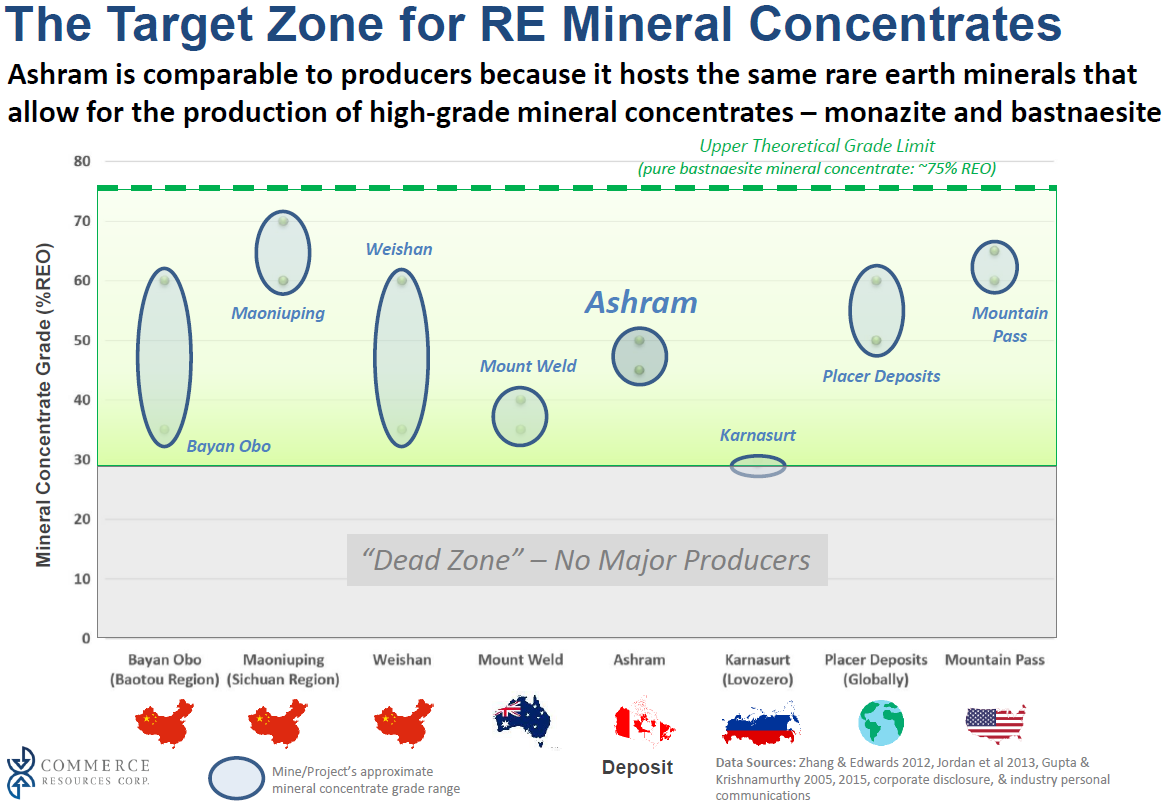

Die Ashram REE & Fluorspar-Lagerstätte von Commerce Resources Corp. (“CCE”) in Québec ist die größte definierte Monazit-Lagerstätte in Nordamerika. Energy Fuels ist einer der vielen Verarbeiter, die eine REE-Konzentratprobe von Commerce Resources angefordert haben.

Ashram ist eine der größten REE- und Fluorspar-Lagerstätten der Welt mit definierten Ressourcen in einem fortgeschrittenen Stadium (es wird aktiv an einer Vormachbarkeitsstudie gearbeitet). Ashrams primäres Interesse gilt den magnetischen REEs sowie dem Fluorspar, der ein äußerst attraktives Nebenprodukt mit kaum Zusatzkosten darstellt.

“Die Ashram-Lagerstätte gehört zu einer kleinen Gruppe von Lagerstätten, die sich weltweit in der Entwicklung befinden und Mineralkonzentrat mit hoher Gewinnungsrate (>70%) und hohem Gehalt (>40% REO) produzieren können. Alle großen Hartgestein-REE-Minenunternehmen weltweit produzieren Mineralkonzentrate mit einem REO-Gehalt von mindestens 40%, die dann für die nachgelagerte Verarbeitung zu marktfähigen Produkten verwendet werden. Solche hochgradigen Mineralkonzentrate reduzieren die Kosten und das Risiko der nachgelagerten Verarbeitung beträchtlich, da weniger Reagenzien verwendet werden, weniger schädliche Elemente in die Lösung gelangen und im Vergleich dazu eine kleinere Hydromet-Anlage benötigt wird. Nach der Produktion dieser Monazit-Mineralkonzentratprobe fährt das Unternehmen fort, seine metallurgischen Programme bei Hazen Research voranzutreiben, die darauf ausgelegt sind, sowohl mehrere wichtige Probenanforderungen der Industrie zu erfüllen als auch die verbleibenden Designkriterien zu erhalten, die für die Fertigstellung der Vormachbarkeitsstudie für das Ashram REE- und Fluorsparprojekt erforderlich sind.” (Quelle: Pressemitteilung von Commerce Resources Corp. am 8. März 2021)

Commerce Resources wurde gebeten, REE-Konzentratproben an die folgenden Unternehmen zu liefern (ohne jene unter Verschiegenheitsklausel): Energy Fuels Inc., Urban Mining Co., Albemarle Corp., Blue Line Corp., Advanced Magnet Lab Inc. (alle USA) und Ucore Rare Metals Inc. (Kanada), Solvay/Rhodia (Belgien/Frankreich), BASF (BRD), Thyssen-Krupp (BRD), Siemens (BRD), Treibacher Industrie AG (Österreich), Auer-Remy (BRD), REEtec (Norwegen), Less Common Metals (Großbritannien), DKK (Japan).

Vor kurzem, am 8. März, verkündete CCE, “eine Probe eines hochgradigen Monazit-Mineralkonzentrats aus der Ashram-Lagerstätte an einen Industrieverarbeiter auf dessen Anfrage hin geliefert zu haben. Die 1 kg schwere Probe hat einen Gehalt von 44,3% Seltene Erden-Oxid (REO) und wurde mit dem konventionellen Rückgewinnungs-Flowsheet produziert, das von Hazen Research in ihren Einrichtungen in Colorado, USA, entwickelt wurde...” Chris Grove, Präsident von CCE, kommentierte die News: “Wir sind sehr erfreut, diese Probe zur Verfügung zu stellen, um die Anfrage eines REE-Verarbeiters aus der Industrie zu erfüllen. Ashram hat eine sehr günstige Mineralogie der Seltenen Erden, die von Monazit dominiert wird – ein bekanntes und leicht zu verarbeitendes Mineral für REEs, sowie eines, das eine Affinität für hohe Verteilungen von NdPr hat. Ashram ist eines der wenigen Projekte in der Entwicklung, das in der Lage ist, hochgradige Mineralkonzentrate mit hoher Ausbeute zu produzieren, was es zu einer attraktiven Rohstoffquelle für REE-Mineralverarbeiter und dann für nachgelagerte Hersteller von Permanentmagneten macht.”

Monazit: Die Mona Lisa der REE-Minerale

Leonardo da Vincis berühmtes Gemälde, die Mona Lisa, wird als “das bekannteste, meistbesuchte, meistbeschriebene, meistbesungene und meistparodierte Kunstwerk der Welt” bezeichnet und ist eines der wertvollsten Gemälde der Welt.

Monazit, das rötlich-braune Phosphatmineral, das REEs enthält, ist aus gutem Grund ins Rampenlicht der REE-Branche gesprungen. Monazithaltige Lagerstätten werden dafür gelobt, dass sie einen hohen Anteil an Neodym (Nd) und Praseodym (Pr) haben, die beiden am häufigsten verwendeten REEs in Seltenerd-Dauermagneten (der am schnellsten wachsende und wertvollste Markt aller REEs). Nd und Pr sind entscheidend für Hochleistungsmagnete, die im Automobilsektor und in Windkraftanlagen eingesetzt werden. Monazit enthält auch bemerkenswerte Mengen an Terbium (Tb) und Dysprosium (Dy), die ebenfalls in bestimmten Seltenerd-Permanentmagnetanwendungen eingesetzt werden, wo ein Hochtemperaturbetrieb erforderlich ist.

Roskill bemerkte: “Bis 2030 wird prognostiziert, dass REE-Magnetanwendungen ca. 40% der Gesamtnachfrage ausmachen werden, was das Potential für ein enges Angebot-Nachfrage-Gleichgewicht für wichtige magnetische REEs erhöht und die Möglichkeit bietet, neue Produktionskapazitäten zu finanzieren, zu bauen und in Betrieb zu nehmen.”

Etwa 85% des REO-Wertes von Ashram stammen von den magnetkritischen REOs (Pr, Nd, Tb, Dy). Etwa 2/3 dieses Wertes stammen aus Neodym (Nd).

Sowohl das Saskatchewan Research Council (SRC) als auch Energy Fuels Inc. sind dabei, monazithaltiges Material zu verarbeiten:

SRCs $35-Mio.-Anlage zur Verarbeitung von REEs wurde im Sommer 2020 von der Regierung von Saskatchewan angekündigt und wird sich in Saskatoon, Saskatchewan, befinden; die Fertigstellung ist für Ende 2022 geplant. Bei einer geplanten Verarbeitungskapazität von 3.000 t pro Jahr ist das anfängliche Produkt ein gemischtes Seltenerdkarbonat-Konzentrat, das der Separationsanlage von SRC zugeführt wird, um ca. 500 t separierte, einzelne Seltenerdoxide, ausgenommen Cer, zu produzieren. Da das SRC mit der Suche nach Verarbeitungsmaterial begonnen hat, sind die Unternehmen, die in letzter Zeit am meisten Schlagzeilen gemacht haben, Appia Energy Corp. (CSE: API; Marktkapitalisierung: $69 Mio.) und Medallion Resources Ltd. (TSX.V: MDL; Börsenkapitalisierung: $26 Mio.).

Appias Alces Lake Grundstück im Norden von Saskatchewan ist ein Explorationsprojekt im Frühstadium, bei dem im Jahr 2018 Bohrungen durchgeführt wurden. Es handelt sich um ein hochgradiges, monazithaltiges Prospektionsgebiet; es wurde jedoch noch keine Mineralressource erstellt. Obwohl die Gehalte signifikant sind, ist das Tonnagenpotential unklar, da die mineralisierten Bohrabschnitte in ihrer Mächtigkeit begrenzt sind (typischerweise 3 m bis

Da die SRC-Anlage bereits im Jahr 2022 in Betrieb genommen werden soll, wird möglicherweise eine schnellere Rohstoffquelle benötigt.

Nachdem einige Testprogramme bei SRC abgeschlossen wurden, entwickelt Medallion eine Verarbeitungsmethode für Monazit als Nebenprodukt aus den Tailing-Strömen (Abfällen) von schweren Mineralsand-Minenbetrieben auf der ganzen Welt. Es bleibt abzuwarten, ob Medallion zuverlässig eine bedeutende Menge an zu verarbeitendem Monazit-Material sichern kann. Darüber hinaus ist die Auswirkung der REE-Verarbeitungsanlage von SRC auf das Geschäftsmodell von Medallion nicht klar, da beide Konkurrenten zu sein scheinen.

Energy Fuels Inc. (TSX: EFR; Marktkapitalisierung: $1,1 Mrd.) ist ein US- basierter Produzent von Uran und Vanadium (allerdings keine Verkäufe im Jahr 2020), der plant, dieses Jahr in den REE-Markt einzusteigen, nachdem im Dezember 2020 eine Vereinbarung über den Kauf von 2.500 t Monazit pro Jahr (für 3 Jahre) von einer Anlage in Georgia, USA, getroffen wurde, die sich im Besitz von The Chemours Company (NYSE: CC; Marktkapitalisierung: $4,8 Mrd. USD) befindet, wo Monazit als Nebenprodukt von schweren Mineralsandbetrieben produziert wird, die hauptsächlich Zirkon und Titan gewinnen.

Im März 2021 verkündeten Energy Fuels und Neo Performance Materials Inc. (TSX: NEO; Marktkapitalisierung: $803 Mio.) den Start einer neuen “US-Europa-REE Produktionsinitiative” , die wertschöpfende REE-Produkte aus Monazitsanden produzieren soll.

Energy Fuels plant, die Monazitsande in der zu 100% eigenen White Mesa Mill in Utah zu einem gemischten REE-Karbonat zu verarbeiten und dieses Produkt als Einsatzmaterial für Neos wertschöpfende separierte REE-Produktionsanlage in Estland zu verkaufen.

In der Vergangenheit wurden Monazitsande aufgrund des Vorhandenseins von Uran und anderen Radionukliden nicht direkt an Chinas REE-Industrie verkauft. Die Gewinnung und das Management dieser Radionuklide erfordert spezielle Lizenzen und Fachkenntnisse, über die Energy Fuels mit seiner White Mesa Mill verfügt.

Vor kurzem, am 22. März, verkündete Energy Fuels, dass das Unternehmen nach “neuen Quellen für alternative Einsatzmaterialien und neuen Möglichkeiten der Gebührenverarbeitung in der White Mesa Mill sucht, die unter den bestehenden Marktbedingungen (d.h. ohne Abhängigkeit von den aktuellen Uranverkaufspreisen) verarbeitet werden können”. Diese Aussage deutet darauf hin, dass Energy Fuels in der Lage ist, viel größere Mengen an Monazit zu verarbeiten, als im Rahmen des 2.500 t/Jahr-Vertrags mit Chemours geliefert werden, wobei diese Menge ca. 8% des aktuellen US-REE-Bedarfs enthält, wie Energy Fuels neueste Präsentation zeigt, in der auch darauf hingewiesen wird, dass “15.000 t Monazit nur <2% der jährlichen Durchsatzkapazität der White Mesa Mill erfordern würden” und dass “15.000 t Monazit ca. 50% des aktuellen US-REE-Bedarfs enthalten”.

Die White Mesa Mill Anlage ist für die Verarbeitung von durchschnittlich 2.000 t Erz pro Tag bzw. 720.000 t Erz pro Jahr lizenziert und ausgelegt. Energy Fuels “hat das Ziel, >15.000 t Monazit und andere Erzquellen pro Jahr für die Rückgewinnung von REEs und Uran zu verarbeiten”.

Nach Angaben von Energy Fuels: Von den 55% TREO (“Total Rare Earth Oxides”), die typischerweise in Monazitsanden aus dem Südosten der USA gefunden werden, machen die Oxide von Neodym und Praseodym (“NdPr”) etwa 22% des TREO aus. Nd und Pr gehören zu den wertvollsten REEs, da sie der Hauptbestandteil bei der Herstellung von hochfesten Permanentmagneten sind, die für die leichten und leistungsstarken Motoren in Elektrofahrzeugen und Permanentmagnet-Windturbinen, die für die Erzeugung erneuerbarer Energien verwendet werden, sowie für eine Reihe anderer moderner Technologien, einschließlich mobiler Geräte und Verteidigungsanwendungen, unerlässlich sind.

Der Fluorspar-Bonus

Die Ashram-Lagerstätte ist nicht nur eine der größten REE-Lagerstätten weltweit, sondern auch eine der größten Fluorspar-Lagerstätten. Am 5. April 2021 verkündete CCE, dass “das Unternehmen erwartet, ein Fluorspar-Nebenprodukt (Met-Spar und Acid-Spat) aus den Abgängen des primären REE-Gewinnungskreislaufs zu gewinnen. Die Gewinnung von Fluorspar wurde in der 2012 abgeschlossenen vorläufigen Wirtschaftlichkeitsbewertung (PEA) für das Projekt nicht berücksichtigt; in der PFS wird nun jedoch davon ausgegangen, dass sie eine bedeutende sekundäre Einnahmequelle darstellt. Da das Fluorspar-Konzentrat aus den Abgängen des REE-Konzentrats hergestellt werden kann, würde das Unternehmen aus seinen Abgängen (d.h. typischerweise Abfall) einen Wert generieren und somit eine Kreislaufwirtschaftskomponente in das Projekt einbringen.“

Laut dem Webinar von CCE bei Amvest Capital (8. März 2021): Die aktuell definierte Ressource für die Ashram-Lagerstätte beinhaltet >11,5 Mio. t enthaltenen Fluorspar (basierend auf dem enthaltenen Fluorgehalt), kombiniert über alle Kategorien. Bei einer Produktionsrate von ca. 70.000 t Fluorspar pro Jahr würden über die anfängliche Minenlaufzeit von 25 Jahren nur etwa 15% der gesamten Ressource erschöpft werden.

Sowohl die Produktion von REEs als auch von Fluorspar wird derzeit von China dominiert, was Ashram in eine einzigartige Position versetzt, um die Versorgungsprobleme dieser beiden kritischen Rohstoffe anzugehen. Sowohl REEs als auch Fluorspar werden vom US-Innenministerium, der Europäischen Union und Natural Resources Canada als kritische/strategische Rohstoffe eingestuft. Ähnlich der vorherrschenden Dynamik bei den REEs war China in der Vergangenheit der größte Exporteur von Fluorspar. In den letzten Jahren ist China jedoch zu einem Nettoimporteur geworden. Dies hat zu einem erheblichen Preisanstieg für Fluorspar geführt und das Interesse der Industrie an neuen Quellen geweckt. Fluorspar ist ein essentieller Rohstoff für die Stahl-, Aluminium- und chemische Industrie, der hauptsächlich in zwei marktfähigen Produkten, dem Acid-Spar und dem Metspar, angeboten wird. Acid-Spar (>97% CaF2), der ca. 60% des Marktes ausmacht, wird hauptsächlich zur Synthese von Flusssäure (HF) und nachfolgenden Fluorchemikalien sowie bei der Herstellung von Aluminiummetall zur Senkung der Prozesstemperaturen und des Energieverbrauchs verwendet. Es ist auch ein wichtiger Rohstoff für Materialien, die zur Verbesserung der Betriebsleistung von Lithium-Ionen-Batterien verwendet werden. Met-Spar (>60% CaF2), der ca. 40% des globalen Fluorsparmarktes ausmacht, wird hauptsächlich als Flussmittel in der Stahlherstellung verwendet, um die Schmelztemperatur zu senken, die Schlackenviskosität zu reduzieren und Verunreinigungen zu entfernen.

Laut “Fluorspar: Semiconductor chip disruptions persist“ (Roskill, 31. März 2021):

Anhaltende Engpässe bei der Versorgung mit Halbleiterchips führen weltweit zu erheblichen Verzögerungen in der Industrie, wobei die Automobilhersteller ihre Produktion drosseln und die Hersteller elektronischer Geräte Mühe haben, mit der nach COVID-19 stark gestiegenen Nachfrage nach Mobiltelefonen, Spielkonsolen und anderen Geräten Schritt zu halten. Die Krise veranlasste US-Präsident Joe Biden im vergangenen Monat, eine Durchführungsverordnung zu unterzeichnen, um das Problem anzugehen, nachdem er zugesagt hatte, $37 Mrd. USD für Gesetze zur Stärkung der Chip-Lieferketten in den USA zu beantragen. Zu den betroffenen Unternehmen gehören Ford Motor Company, General Motors, Honda, Nissan, Renault, Samsung, Sony, Tesla, Toyota, Visteon, Volkswagen und Volvo. Besonders negativ betroffen sind die Elektrofahrzeug- und die Verbrennungsmotor-Autoindustrie, die beide auf “Just-in-Time“-Lieferketten angewiesen sind. Die Produktion von schätzungsweise 1 Mio. Fahrzeugen wird sich in Q1 2021 verzögern.

Roskill-Sicht: Hochreiner Fluorwasserstoff (HF) ist eine Schlüsselchemikalie, die von der Elektronikindustrie bei der Herstellung von Halbleitern und Leiterplatten verwendet wird, da er selektiv Siliziumdioxid (SiO2) angreifen kann. Es wird in Reinigungs- und Ätzmitteln eingesetzt und ist somit ein wichtiger Rohstoff bei der Herstellung von Geräten und kritischen elektronischen Systemen in Transport und Infrastruktur. Angebot und Nachfrage von Halbleitern sind notorisch zyklisch und waren schon früher Gegenstand geopolitischer Dramen. Elektrofahrzeuge enthalten bis zu 3.500 Halbleiterchips pro Fahrzeug, und die jüngsten Lieferengpässe haben die Aufmerksamkeit verstärkt auf die Tatsache gelenkt, dass mehr als 70% der weltweiten Chipfertigungskapazitäten in Asien liegen. Während HF weltweit in großen Mengen hergestellt wird und den Ausgangspunkt für im Wesentlichen die gesamte Fluorchemie-Industrie bildet, ist die Zahl der Hersteller von HF in elektronischer Qualität und seinen Derivaten wesentlich begrenzter.

Im Rampenlicht: Nord-Québec

Am 9. März 2021 verkündete Midland Exploration Inc. (TSX.V: MD; Marktkapitalisierung: $60 Mio.) den Abschluss einer “wichtigen strategischen Allianz“ mit SOQUEM Inc., einer Tochtergesellschaft von Investissement Québec, einer öffentlichen Investmentgesellschaft, die 1998 im Rahmen eines Gesetzes zur Förderung von Investitionen in Québec durch heimische und internationale Unternehmen gegründet wurde. Sowohl Midland als auch SOQUEM haben sich darauf geeinigt, “ihre Bemühungen und ihr Fachwissen zu bündeln, um gemeinsam das hervorragende Potential für Gold und strategische Mineralien im ausgedehnten und unterexplorierten Labrador Trough zu erkunden [...], mit dem Hauptziel, neue Weltklasse-Entdeckungen in einem vielversprechenden, aber unterexplorierten Gebiet in Québec zu machen“.

Diese neue Vereinbarung sieht Explorationsinvestitionen von insgesamt bis zu $5 Mio. über einen Zeitraum von 4 Jahren vor, mit einer festen Zusage von $3 Mio. innerhalb der ersten 2 Jahre der Vereinbarung. Das Gebiet, das von Interesse ist, befindet sich in Nunavik. Geologisch gesehen umfasst es den Labrador Trough, die Rachel-Laporte-Zone und die Kuujjuaq-Domäne. Das Interessengebiet erstreckt sich von Schefferville im Süden bis etwa 100 km nördlich von Kuujjuaq. Die Ashram REE- & Fluorspar-Lagerstätte befindet sich ca. 130 km südlich von Kuujjuaq und könnte von jeder Entwicklung in dieser rohstoffreichen Region profitieren, in der verstärkte Explorations- und Entwicklungsaktivitäten erwartet werden.

Der in Australien ansässige BHP-Konzern verlegt sein Explorationshauptquartier von Santiago, Chile, nach Toronto, Kanada. “Dies ist der jüngste Schritt des weltweit führenden Minenunternehmens, um seine Wachstumspipeline auf zukunftsträchtige Minerale zu konzentrieren“, so Bloomberg am 11. März 2021:

Der Umzug in die bevölkerungsreichste Stadt Kanadas kommt, nachdem BHP im vergangenen August eine Partnerschaft mit Midland Exploration Inc. eingegangen ist, um im hohen Norden der Provinz Quebec Nickelexploration zu betreiben und BHP unterstützt auch Midlands Jagd nach Kupfer in der gleichen Region. “Nickel wird schnell zum ‘Arbeitspferd‘ der Batterietechnologie und spielt eine wesentliche Rolle bei den weltweiten Bemühungen um die Dekarbonisierung“, sagte BHPs Chief Technical Officer Laura Tyler in einer Rede auf einer Minenkonferenz in Toronto. Sie prognostizierte für die kommenden Jahre ein “goldenes Zeitalter“ für die Exploration, in dem Innovationen und neue Technologien helfen würden, die Ressourcen der Zukunft zu erschließen. “Um die besten Projekte mit den besten Rohstoffen zu besitzen, muss man sie suchen und weit im Voraus entwickeln“, sagte Tyler. “Um das zu tun, müssen wir uns vorstellen, wie die Welt in 50 oder sogar 100 Jahren aussehen könnte.“

Am 5. April 2021 verkündete CCE, “dass das Ingenieurbüro CIMA+ beauftragt wurde, um Standorte zu bewerten und die maritime Infrastrukturkomponente für die PFS zu entwerfen. CIMA+ verfügt über umfangreiche Erfahrungen mit dem Norden von Québec und seinen Betriebsbedingungen, da es zwischen 2005 und 2012 die maritimen Einrichtungen für mehrere nördliche Inuit-Gemeinden entworfen und gebaut hat. Insbesondere entwarf und baute CIMA+ die maritime Anlage am Koksoak River für die Gemeinde Kuujjuaq, der nächstgelegenen Gemeinde zur Lagerstätte. Commerce Resources evaluiert derzeit Standorte entlang des Koksoak-Flusses für eine kleine Schiffsanlage, um den Transport von Material und Konzentrat zum und vom geplanten Minenstandort zu ermöglichen.“

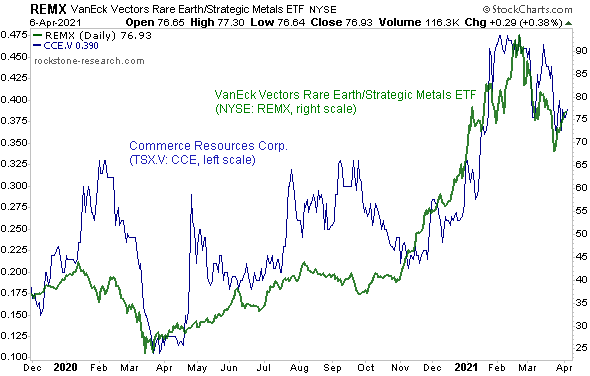

Aktienkurs von Commerce Resources Corp. (in blau, linke Skala, in CAD) stieg um 260% seit März 2020, während der VanEck Vectors Rare Earth/Strategic Metals ETF (in grün, rechte Skala, in USD) um 200% anstieg.

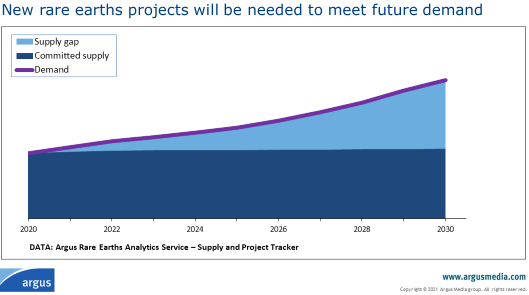

“Die Analyse des globalen Argus-Teams für REEs hat die sich abzeichnende Angebotslücke auf dem Markt quantifiziert und wir haben die Projekte bewertet, die am besten positioniert sind, um in Betrieb zu gehen und die zukünftige Nachfrage zu decken. Die weltweite Nachfrage nach REEs und insbesondere nach NdPr wird stark ansteigen, da Regierungen auf der ganzen Welt diese kritischen Minerale benötigen, um die Verpflichtungen in ihren Strategien zur Dekarbonisierung und für erneuerbare Energien zu erfüllen. Die derzeitigen Produktionskapazitäten allein sind nicht in der Lage, diese künftige Nachfrage zu decken.“ (Argus Rare Earths Analytics Email-Benachrichtigung vom 23. Februar 2021)

Auszüge aus “U.S. looking to Canada for minerals to build electric vehicles” (Reuters, 18. März 2021):

Am Donnerstag hielt das US-Handelsministerium ein virtuelles Treffen hinter verschlossenen Türen mit Bergleuten und Batterieherstellern ab, um Möglichkeiten zu erörtern, die kanadische Produktion von EV-Materialien anzukurbeln, so die von Reuters eingesehenen Dokumente.

Der Schritt kommt, da die Nachfrage nach elektrifizierten Transportmitteln im nächsten Jahrzehnt stark ansteigen wird. Naturschützer haben sich stark gegen mehrere große US-Minenprojekte gewehrt, was dazu führte, dass Beamte nördlich der Grenze nach Kanada und dessen Versorgung mit 13 der 35 Mineralien blickten, die von Washington als kritisch für die nationale Verteidigung angesehen werden. Die Veranstaltung fand statt, nachdem sich US-Präsident Joe Biden und der kanadische Premierminister Justin Trudeau letzten Monat dazu verpflichtet haben, eine EV-Lieferkette zwischen den beiden Ländern aufzubauen. Seit Bidens Wahl haben drei US-Minenunternehmen in Kanada investiert, wo der Bergbau 5% des Bruttoinlandsprodukts ausmacht, gegenüber ca. 0,9% in den USA. Natürlich versuchen die USA auch, die heimische Produktion von EV-Metallen zu steigern, was laut der Biden-Administration von entscheidender Bedeutung ist. Aber Washington betrachtet Kanada zunehmend als eine Art 51. Staat für die Versorgung mit Mineralen und plant, finanzielle und logistische Partnerschaften mit dem Bergbausektor des Landes im Laufe der Zeit zu vertiefen, so eine Quelle der US-Regierung. Beide Länder sind Mitglieder der Energy Resource Governance Initiative, einem Pakt zum Austausch von Erfahrungen und Ressourcen im Bergbau.

Letzte Woche investierte das Privatunternehmen USA Rare Earth in das REE-Projekt von Search Minerals Inc in [Labrador, NF] im Osten Kanadas. Obwohl USA Rare Earth bereits ein REE-Vorkommen in Texas kontrolliert, sagten die Führungskräfte, dass sie Zugang zu mehr dieser Mineralen haben wollen, die zur Herstellung von Elektronik und Waffen verwendet werden. “Man kann sich bei der Versorgung nicht nur auf Projekte in den USA verlassen”, sagte Pini Althaus, CEO von USA Rare Earth. “Man muss mit Kanada zusammenarbeiten.”

“Die Preise für Bestandteile von REE-Magneten, die in Windturbinen und Elektrofahrzeugen verwendet werden, sind seit dem 4. Quartal 2020 in die Höhe geschossen. Der Anstieg wurde von der boomenden Nachfrage und der Sorge angetrieben, dass der dominante Produzent China versuchen würde, die Exporte von REEs zu begrenzen und die Kontrolle über eine strategische Industrie zu verschärfen. Die Rallye hat sich in diesem Jahr ausgedehnt, wobei Terbiumoxid und Dysprosiumoxid, die als Magnet-Inputs verwendet werden, 36% und 58% zugelegt haben, um in diesem Monat Niveaus zu erreichen, die seit 2012 nicht mehr gesehen wurden, zeigen die Daten von Asian Metal. “Das aktuelle Preisniveau für magnetische Seltene Erden in China hat eine hohe Wahrscheinlichkeit eingebrannt, dass die Lieferungen aus Myanmar gestört werden könnten”, sagte Ryan Castilloux, Geschäftsführer der Beratungsfirma Adamas Intelligence. Aber das ist bisher nicht passiert, fügte er hinzu. Ungefähr die Hälfte von Chinas Vorrat an schweren Seltenen Erden kommt aus Myanmar, und der Putsch löste Ängste vor einem Lieferstopp aus, obwohl sich die Minen in nördlichen Gebieten befinden, die von autonomen Milizen kontrolliert werden, die keine klare Bedrohung darstellen. Während Chinas Importe von Seltenen Erden im Januar und Februar stabil blieben, berichtete die staatliche Zeitung “Global Times” am 21. März, dass Material nicht verschifft werden konnte, ging aber nicht weiter auf das Problem ein. Eine Quelle bei einem chinesischen Hersteller von Autoteilen, der in der östlichen Provinz Zhejiang ansässig ist, sagte Reuters diese Woche, dass ein Mangel an Seltenen Erden die Lieferungen des Unternehmens an multinationale Kunden beeinträchtigt, obwohl das Unternehmen nicht auf Importe angewiesen ist und den Engpass auf strengere inländische Kontrollen zurückführt. Zur Zeit gibt es keinen bedeutenden Mangel an Rohstoffen aus Myanmar, aber ein Lieferstopp wäre für China “ziemlich katastrophal”, sagte David Merriman, ein Manager der Beratungsfirma Roskill.” (Quelle: “China rare earths extend surge on worries over Myanmar supply, inspection threat“, Reuters, 26. März 2021)

Wirtschaftliche Bedeutung in Zeiten von Versorgungsengpässen

REEs werden in vielen Industrien benötigt, z.B. benötigt jedes SSN-774 U-Boot der Virginia-Klasse ca. 4.173 kg an REEs, jeder DDG-51 Aegis-Zerstörer ca. 2.359 kg dieser Materialien und jedes F-35 Lightning II Flugzeug benötigt ca. 417 kg an REEs, laut einem Bericht des Congressional Research Service. Ein einziges iPhone-Smartphone enthält 8 verschiedene REEs, aber wenn man mehrere Typen von Smartphones untersucht, können 16 der 17 REEs gefunden werden (das einzige, das man nicht findet, ist Promethium, das nur in Kernreaktoren und der Sonne vorkommt. Ein gewöhnlicher Toyota Prius zum Beispiel verbraucht 25 kg REEs, verglichen mit 1 kg in einem gewöhnlichen Fahrzeug mit Verbrennungsmotor. UBS prognostiziert, dass die Marktdurchdringung von EVs von heute 4% (ca. 3 Mio. Elektrofahrzeuge/Jahr) bis 2025 auf 20% und bis 2030 auf 50% (ca. 46 Mio. Stück/Jahr) steigen wird. UBS erwartet, dass sich die weltweite Nachfrage nach REEs in diesem Zeitraum gegenüber dem heutigen Stand verdreifachen wird, wenn die Automobilhersteller ihre Produktionsziele erreichen wollen.

Laut “UBS Rare Earth Forecasts Only Tell Half the Story” (Adamas Intelligence, 24. März 2021):

Vor kurzem veröffentlichte die UBS einen neuen Bericht über die Aussichten für Elektrofahrzeug-Batterie- und -Motormaterialien... Von besonderem Interesse für uns bei Adamas Intelligence waren die neuesten Prognosen der Bank für Angebot, Nachfrage und Preise von magnetischen REEs (nämlich Didymium, “NdPr”). Unserer bescheidenen Meinung nach verfehlt die Bank das Ziel.

UBS-Fazit: Die Nachfrage nach Didymium wird in den nächsten 10 Jahren sprunghaft ansteigen, von derzeit ca. 30.000 t/Jahr auf ca. 100.000 t/Jahr 2030, wobei 80% des Gesamtbedarfs auf Elektrofahrzeuge entfallen.

Unsere Einschätzung: Die aktuelle weltweite Nachfrage nach Didymiumoxid beträgt ca. 65.000 t/Jahr, doppelt so viel wie von UBS geschätzt, und wird bis 2030 auf mehr als 140.000 t/Jahr ansteigen, wovon PKW-EVs, kommerzielle EVs und andere Arten der E-Mobilität zusammen nur 25-30% der Gesamtnachfrage ausmachen werden, wenn man die Motoren der Fahrzeuge, Mikromotoren, Sensoren und Lautsprecher berücksichtigt...

UBS-Fazit: Das aktuelle globale Didymium-Angebot von rund 38.000 t wird bis 2030 auf fast 60.000 t ansteigen.

Unsere Einschätzung: Wie bei der Nachfrage liegt auch das derzeitige weltweite Angebot an Didymiumoxid (primär + sekundär) bei ca. 65.000 t/Jahr, wovon der Großteil aus der Primärproduktion in China, Australien, USA und Myanmar stammt, gepaart mit oft übersehenen, aber reichlich vorhandenen Sekundärlieferungen aus Magnetspänen und Schrott in China und Japan. Bis 2030 prognostiziert Adamas Intelligence, dass das weltweite Gesamtangebot an Didymiumoxid auf 125.000 t/Jahr ansteigen wird (mehr als das Doppelte der UBS-Prognose) und der Markt mit einem Defizit von 16.000 t/Jahr konfrontiert sein wird (gegenüber den von UBS prognostizierten fast 45.000 t).

UBS-Fazit: Der NdPr-Preis soll im Jahr 2024 einen Höchststand von $100/kg erreichen, um das “drohende Defizit und die steigende Versorgungsangst” zu reflektieren, bevor der Preis bis 2027 auf $70/kg zurückgeht.

Unsere Einschätzung: Der Preis für Didymium-Metall (“NdPr”) ist bereits über den willkürlichen “Höchststand” der UBS von $100/kg hinausgeschossen, obwohl wir vermuten, dass sich das Team in ihrer Analyse, wenn sie sich auf Angebot, Nachfrage und Preise von “NdPr” beziehen, eigentlich auf NdPr-Oxid bezieht, das, wie jeder Marktbeobachter feststellen wird, ein völlig anderes Produkt ist.Alles in allem freuen wir uns, dass mehr Investmentbanken und Research-Firmen ihre Zehen in den undurchsichtigen Abgrund des globalen Marktes für REEs tauchen, aber wir möchten Investoren und Branchenanhängern raten, ihre eigene Due-Diligence-Prüfung durchzuführen und dabei mehrere Quellen zu nutzen, da der Markt von einer zunehmenden Flut von Fehlinformationen überschwemmt wird. Mehr Informationen: Rare Earth Magnet Market Outlook to 2030 (Adamas Intelligence, August 2021)

Quelle: US Army

Laut “Rare earths: Myanmar crisis set to disrupt rare earth supply availability” (Roskill, 29. März 2021):

Der Konflikt in Myanmar ist in den letzten Wochen deutlich eskaliert... Die Unterbrechung der Lieferung von REE-Erzen, -Konzentraten und -Halbfertigprodukten zwischen Myanmar und China hat das Potential, erhebliche Probleme in der Lieferkette für Verarbeiter in Südchina zu schaffen. Wie Roskill am 25. März berichtete, baten alle Ionic Adsorption Clay (IAC)-Minenbetriebe, einschliesslich derjenigen, die bis 2020 durchgehend in Betrieb waren, Ende Februar um eine Aussetzung, und es gibt bisher keine Anzeichen für einen Neustart. Die vorgeschlagene Einführung der ammoniakfreien In-situ-Laugungstechnologie bei verschiedenen IAC-Projekten in China ist aufgrund anhaltender Bedenken hinsichtlich Schadstoffen, Gewinnungsrate und sozialer Auswirkungen nicht zustande gekommen.

Das bedeutet, dass es nur sehr wenige Alternativen zur aus Myanmar stammenden Produktion von HREEs wie Dysprosium und Terbium gibt, wobei machbare Quellen entweder nur im Pilotmaßstab produzieren oder gemischte HREE-Produkte als Nebenprodukt von Nd-Pr herstellen. Im Jahr 2020 entfielen 39% der weltweiten HREE-Minenproduktion auf Myanmar, wobei China selbst mit 48% des weltweiten Angebots der einzige andere große Produzent von HREE-Minenproduktion ist. Im Vergleich dazu war der nächstgrößte Produzent von HREEs die Lynas Corporation mit etwa 5,5% des weltweiten Angebots. Es wird berichtet, dass es Lagerbestände an separierten HREEs, einschließlich Dysprosium- und Terbiumverbindungen, gibt, die sowohl von privaten als auch von öffentlichen Lagern gehalten werden, die in China abgerufen werden könnten, obwohl ohne Primärproduktion diese Bestände bald erschöpft sein würden.

Aufgrund der zunehmenden Unsicherheit und der knappen Angebotsverfügbarkeit in China wird erwartet, dass die Preise für Dysprosium und Terbium nach der starken Preisentwicklung, die im Jahr 2020 und Q1 2021 beobachtet wurde, auf einem höheren Niveau gestützt werden.

Dies wird zu einer besseren wirtschaftlichen Leistung vieler in der Entwicklung befindlicher Minenprojekte führen und weitere Anreize für Investitionen in Kapazitäten schaffen. Investoren sollten sich jedoch darüber im Klaren sein, dass die Rentabilität bestimmter REE-Produkte von den höheren Dy- und Tb-Preisen unberührt bleiben wird, insbesondere bei Produkten mit dominantem Gehalt an leichten Seltenen Erden (LREE). Mit dem Potential, dass sich für viele HREEs signifikante Versorgungsdefizite bilden, wenn die Produktion in Myanmar für einen längeren Zeitraum stark unterbrochen wird, könnten sogar LREE-Produkte für bestimmte HREEs eine höhere Bezahlbarkeit aufweisen. Mehr Informationen: Rare Earths: Outlook to 2030 (Roskill, Januar 2021)

“Nikola Tesla‘s Patent für den elektromagnetischen Motor, die Grundlage für die heutigen Wechselstromsysteme.“ (“Rotating Field Revelation, 1882“, Tesla Science Center).

Laut Tesla Science Center:

Teslas bahnbrechender “Durchbruchs”Moment war ein Spaziergang im Park (buchstäblich), der die Geschichte veränderte. Tesla war 26 Jahre alt und lebte in Budapest, wo er monatelang daran gearbeitet hatte, ein System zur Erzeugung von Elektrizität durch rotierende Magnetfelder zu entwickeln.

Die Arbeit beeinträchtigte seine Gesundheit und Tesla wurde krank vor geistiger und körperlicher Erschöpfung. Während seiner Genesung ging er mit seinem guten Freund Anthony Szigety in einem Budapester Park spazieren und erlebte eine plötzliche Epiphanie.

Es folgt Teslas eigener Bericht über den Moment, in dem ihm die Lösung für ein Wechselstromsystem zur Stromerzeugung vorschwebt:

“An einem Nachmittag, der in meiner Erinnerung immer präsent ist, ging ich mit meinem Freund im Stadtpark spazieren und rezitierte Gedichte.

In diesem Alter kannte ich ganze Bücher auswendig, Wort für Wort. Eines davon war Goethes ‘Faust’. Die Sonne ging gerade unter und erinnerte mich an die glorreiche Passage:

Die Glut zieht sich zurück, fertig ist der Tag der Mühsal;

Es eilt dahin, neue Felder des Lebens zu erkunden;

Ach, dass kein Flügel mich von der Erde heben kann, auf seiner Spur zu folgen, schwebend zu folgen!

Ein glorreicher Traum, wenn auch die Herrlichkeit jetzt verblasst.

Ach, die Flügel, die den Geist heben, können mir keine Hilfe von Flügeln, die den Körper heben, vermachen.

Als ich diese inspirierenden Worte aussprach, kam die Idee wie ein Blitz und in einem Augenblick war die Wahrheit enthüllt. Ich zeichnete mit einem Stock auf den Sand die Diagramme, die ich 6 Jahre später in meiner Rede vor dem American Institute of Electrical Engineers zeigte, und mein Begleiter verstand sie perfekt. Die Bilder, die ich sah, waren wunderbar scharf und klar und hatten die Festigkeit von Metall und Stein, so sehr, dass ich ihm sagte: “Sehen Sie meinen Motor hier; sehen Sie mir zu, wie ich ihn umkehre. Ich kann nicht anfangen, meine Gefühle zu beschreiben. Pygmalion, der seine Statue zum Leben erweckt sah, hätte nicht tiefer bewegt sein können. Tausend Geheimnisse der Natur, über die ich zufällig hätte stolpern können, hätte ich für das eine gegeben, das ich ihr gegen alle Widerstände und unter Gefahr meiner Existenz abgerungen hatte.”

“Die 31 kritischen Minerale auf Kanadas Liste werden für die Entwicklung sauberer Technologien verwendet, von Solarzellen bis hin zu EV-Batterien. Sie alle sind essentiell für die Senkung von Emissionen, die Steigerung unserer Wettbewerbsfähigkeit und die Stärkung unserer Energiesicherheit. Kanadas Liste signalisiert den Investoren, worauf sich Kanada konzentriert und wo es führend sein wird. Kritische Minerale werden uns zu Netto-Null bringen.“ (Seamus O‘Regan Jr., Kanadas Minister für natürliche Ressourcen)

“Unsere Expertise in der Exploration, unsere riesigen Ressourcen, unser Potential für weitere Entdeckungen und unsere Führungsrolle bei nachhaltigen Praktiken bedeuten, dass Kanada in einer hervorragenden Position ist, um der globale “Lieferant der 1. Wahl“ für kritischen Minerale zu werden, die den Übergang zu einer kohlenstoffarmen Zukunft vorantreiben werden.“ (Felix Lee, Präsident der PDAC)

Unternehmensdetails

Commerce Resources Corp.

#1450 - 789 West Pender Street

Vancouver, BC, Kanada V6C 1H2

Aktien im Markt: 75.006.544

Kanada-Symbol (TSX.V): CCE

Aktueller Kurs: $0,39 CAD (06.04.2021)

Marktkapitalisierung: $29 Mio. CAD

Deutschland-Kürzel / WKN (Tradegate): D7H0 / A2PQKV

Aktueller Kurs: €0,26 EUR (06.04.2021)

Marktkapitalisierung: €20 Mio. EUR

Kontakt

Rockstone Research

Stephan Bogner (Dipl. Kfm.)

Thurgau, Schweiz

Disclaimer: Bitte lesen Sie den vollständigen Disclaimer in den vollständigen Research Reports als PDF auf der Webseite von Rockstone Research, da fundamentale Risiken und Interessenkonflikte vorherrschen. Der Autor, Stephan Bogner, hält Aktien von Commerce Resources Corp. und Zimtu Capital Corp., und wurde von Zimtu Capital Corp. für die hiesigen Ausführungen bezahlt, welches Unternehmen ebenfalls Aktien von Commerce Resources Corp. hält. Commerce Resources Corp. bezahlt Zimtu Capital für die Erstellung und Verbreitung von diesem Report.

In den Artikeln finden keine kostenpflichtige oder vertraglich bindende Dienstleistungen statt. Sämtliche Inhalte werden den Lesern kostenlos zugänglich gemacht, wobei es stets als unverbindliche Bildungsforschung anzusehen ist, und sich ausschliesslich an eine über die Risiken aufgeklärte, aktienmarkterfahrene und eigenverantwortlich handelnde Leserschaft richtet. Bitte lesen Sie die vollständigen Disclaimers auf unserer Homepage.

Neueste Analysen

Autor wählen

Alarm bei Ripple: Diese Zahl macht XRP-Anlegern jetzt Angst

Ripple (XRP) steht massiv unter Druck. Während sich der Kryptomarkt insgesamt in einen klaren Risk-off-Modus verabschiedet, trifft es den Remittance-Token besonders hart. Am Freitag notiert XRP bei rund 1,37 US-Dollar – ein Tagesverlust von fast 5 %.

Milliardär setzt alles auf Silberpreis-Crash – mit gigantischem Gewinn

Ein Mann. Eine Wette. Fast 300 Millionen Dollar Gewinn – gegen Silber. Während viele Anleger bei Edelmetallen reflexartig auf steigende Preise setzen, geht ein chinesischer Milliardär den exakt entgegengesetzten Weg. Und liegt damit bislang spektakulär richtig.

Gold wackelt: Diese Bitcoin-Kennzahl sendet ein Warnsignal

Gold glänzt – aber Bitcoin könnte der heimliche Gewinner sein. Genau das sagt jetzt ausgerechnet JPMorgan. Und das nach Monaten, in denen Bitcoin deutlich schlechter lief als das Edelmetall. Für viele Anleger klingt das erst einmal widersprüchlich. Doch genau hier beginnt die Geschichte.

Krypto-Markt verliert 2,65 Milliarden USD, während Bitcoin auf 60.000 USD sinkt, begleitet von bärischer Stimmung

Die Bewertung des Kryptowährungsmarktes ist um 2,8 Billionen Dollar gesunken, da der Branchenführer Bitcoin (BTC) am Freitag zunächst auf 60.000 USD fiel, bevor er auf 65.000 USD schwankte.

Forex Today: US-Dollar korrigiert nach unten vor den Verbraucherstimmungsdaten

Der US-Dollar (USD) Index gibt am frühen Freitag nach, nachdem er am Donnerstag sein höchstes Niveau seit zwei Wochen nahe 98,00 erreicht hatte. In der zweiten Tageshälfte wird die University of Michigan (UoM) die vorläufigen Daten zum Verbrauchervertrauen für Februar veröffentlichen. Der kanadische Wirtschaftskalender wird die Beschäftigungsdaten für Januar enthalten, und die Anleger werden den Kommentaren von Zentralbankern im Laufe des Tages besondere Aufmerksamkeit schenken.