Die chinesische Wirtschaft hat sich verlangsamt, lange bevor Donald Trump beschloss den Handel zwischen den beiden größten Volkswirtschaften der Welt neu verhandeln zu wollen. Das letzte Quartal in dem China ein Wachstum von 7 % aufwies, endete im Juni 2015. In diesem Jahr fiel das BIP von 6,8 % im 1. Quartal auf 6,5 % im 3. Quartal. Das Wirtschaftswachstum ist auf dem Festland in den vergangenen 8 Jahren überwiegend gefallen und nur gelegentlich kam es zu Verbesserungen.

Der wichtigste Grund für diese Entwicklung ist, dass die chinesische Wirtschaft übersättigt ist. Keine Wirtschaft, selbst eine so dynamische wie die chinesische Wirtschaft, kann ein rasantes Wirtschaftswachstum von 10,2 % beibehalten, wie es in dem Jahrzehnt vor 2008 möglich war. Je größer die Wirtschaft wird, desto mehr nehmen die inländischen Möglichkeiten für ein groß angelegtes Wachstum ab und die Versuche ausländische Märkte zu dominieren, stoßen zunehmend auf Widerstand.

Eine Gesellschaft die auf Massenkonsum beruht, ähnlich wie die der Vereinigten Staaten, liefert die offensichtliche Antwort. Das Pro-Kopf Einkommen Chinas beträgt nur 1/3 von dem der westlichen Konkurrenten und so ist China von den Verbrauchern anderer Länder abhängig. Zölle können die Preise für amerikanische Verbraucher zwar steigen lassen, aber sie werden kaum amerikanische Arbeitsplätze kosten. Für die meisten Produkte, die in die USA importiert werden, ist der Preis der einzige Vorteil und die meisten dieser Waren können durch inländische oder nicht-chinesische Alternativen ersetzt werden.

Für die chinesischen Produzenten ist es wesentlich schwieriger den US Markt zu ersetzen. Es gibt zu den US Verbrauchern aktuell keine Alternative und so werden die chinesischen Arbeitsplätze darunter zu leiden haben. Ein längerer Handelsstreit mit den Vereinigten Staaten, wird Arbeitsplätze in den Fabriken auf dem Festland zerstören und je länger dieser andauert, desto mehr Arbeiter werden in den Ruin getrieben. China ist für einen anhaltenden Zollkrieg mit den Vereinigten Staaten sehr anfällig.

Die Chinesen benötigten eine Generation, damit der Markt für chinesische Produkte in den USA aufgebaut werden konnte und die US Produzenten auf dem Festland wurden durch asiatische und europäische Mittbewerber ersetzt. Die steigenden chinesischen Löhne verringern indes den Vorteil der Festlandproduzenten. In der Wirtschaftsplanungsabteilung in Peking wird es indes hektisch, da man die einmal verlorenen Märkte in den USA nur schwer wieder zurückerobern kann.

Der Handelsstreit mit den Vereinigten Staaten ist nicht die Ursache für den langfristigen Rückgang des chinesischen Wachstums, aber es ist der Ursprung des starken Rückgangs in diesem Jahr und die Basis für die größte Sorge der Regierung, welche auch im Jahr 2019 anhalten wird. Können die Beziehungen zu den Vereinigten Staaten nicht wiederhergestellt werden, so könnte das Wachstum auf ein Niveau zurückgehen, dass für Peking äußerst beunruhigend wäre. Im schlimmsten Fall kann daraus ein innerstaatlicher Dissens hervorgehen, der die Regierung zunehmend in Frage stellt.

Die Handelsprobleme zwischen den USA und China sind die größte Sorge im Hinblick auf das globale Wirtschaftswachstum, da es immerhin um die beiden größten Volkswirtschaften der Welt geht.

Die Europäische Union hat ihre eigenen Probleme. Das Wachstum verlangsamt sich oder stagniert, die Population ist rückläufig, der Austritt Großbritanniens steht an, Italien ist mit der Wirtschaft unzufrieden, in Frankreich und Deutschland kommt es zu einer politischen Rebellion und die Politik der EZB funktioniert nicht für alle Staaten gleichermaßen.

Im Vergleich zu den hartnäckigen Problemen in Europa ist der Handelsstreit zwischen den USA und China durchaus zu lösen.

Sehen wir uns zuerst den Zustand der chinesischen Wirtschaft an, um dann die Politik und die Wirtschaft im Zusammenhang mit dem US Handel.

Die Aktivität der chinesischen Wirtschaft ist in diesem Jahr in jedem Sektor zurückgegangen. Die Industrie- und Verbraucherdaten, Ergebnisse der Stimmungsumfragen, der Handel und die Einzelhandelsumsätze wiesen schlechtere Zahlen auf. Die staatliche Unterstützung für die Wirtschaft wurde gleichzeitig erheblich angekurbelt.

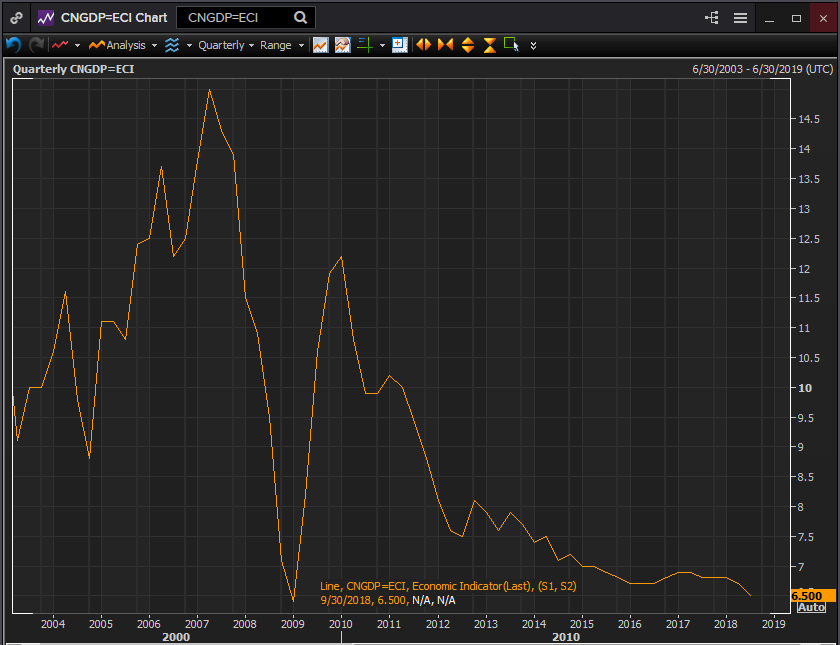

Wie bereits erwähnt ist das BIP auf Jahresbasis im 3. Quartal um 0,3 % auf 6,5 % gefallen, nach dem es im 1. Quartal noch bei 6,8 % lag.

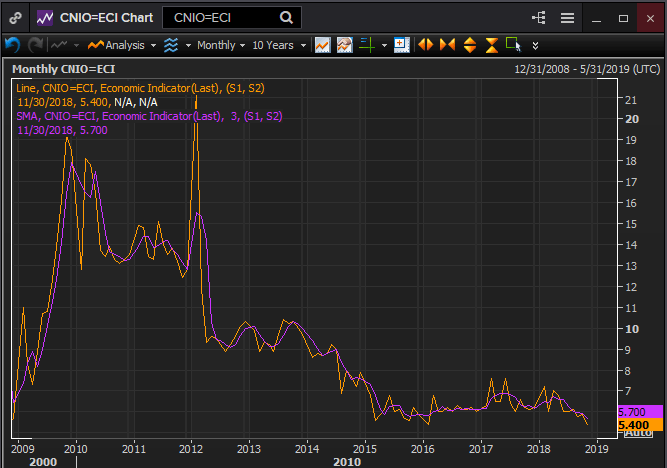

Das Wachstum der Industrieproduktion entsprach im November mit 5,4 % dem niedrigsten seit der Finanzkrise im Februar 2016 und November 2008. Der 3-Monate gleitende Durchschnitt fiel von 6,7 % im April auf 5,7 % im November. Damit sind der September, Oktober und November die 3 schwächsten Monate der post-Deng History.

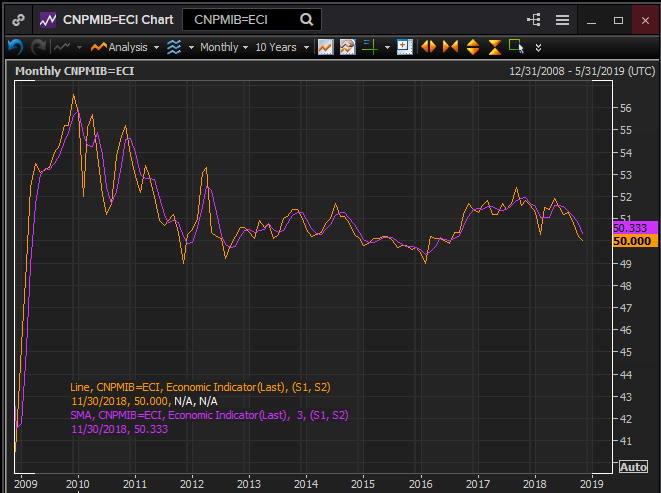

Die sich verschlechternden Produktionsbedingungen werden durch die offiziellen Daten der Einkaufsmanagerindizes untermauert. Der Index des verarbeitenden Gewerbes lag im November bei 50, was lediglich die Grenze zwischen Expansion und Kontraktion darstellt und gleichzeitig das schwächste Ergebnis seit Juli 2016 ist. Das Ergebnis fiel seit der 51,9 Veröffentlichung im April. Der Nicht-Produktionsindex lag im November bei 53,4, nach 55,3 im Januar.

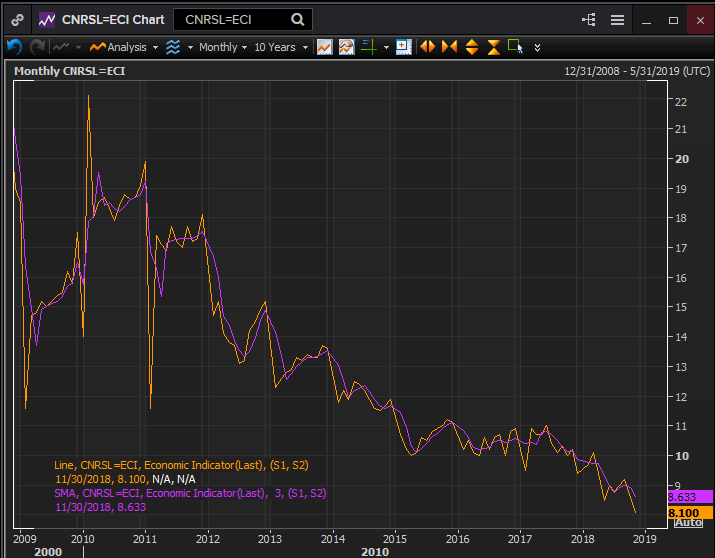

Die private Caixin Umfrage zeigte einen ähnlichen Rückgang. Der PMI des verarbeitenden Gewerbes fiel von 51,5 im Januar auf 50,2 im November. Der Dienstleistung PMI fiel von 54,7 auf 53,8 im November und einen Monat zuvor wurde das Tief bei 50,8 erreicht. Die Einzelhandelsumsätze wiesen im November lediglich ein Wachstum von 8,1 % auf, was dem niedrigsten Ergebnis seit 15 Jahren entspricht. Chinas Automobilmarkt, der weltweit größte, erlebte seinen ersten Jahresrückgang seit den 90er Jahren.

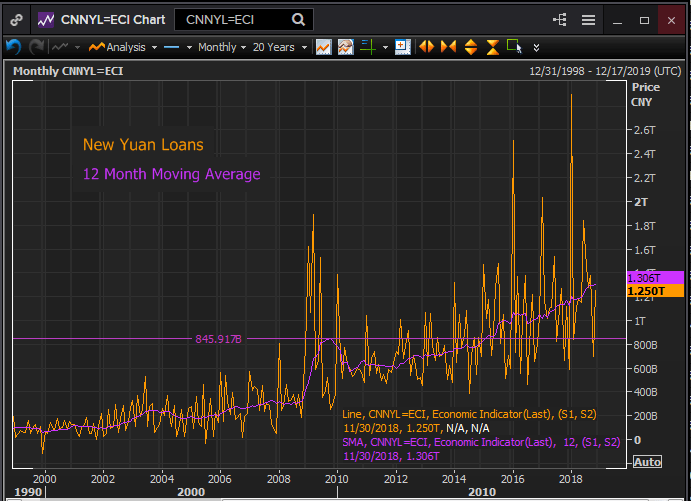

Die Talfahrt der Industrie steht im Widerspruch zum dramatischen Anstieg der neuen Yuan Kredite, da die Regierung versucht die Wirtschaft zu stimulieren. Der 12-monatige gleitende Durchschnitt der neuen Kredite erreichte in diesem Jahr mit 1,306 Billionen Yuan sein neues Rekordhoch. Nach der Krise 2008 lag der Durchschnitt mit einem Hoch bei 845,917 Mrd. Yuan. Seit Juli 2017 sind die neuen Yuan Kredite über dieses Niveau gestiegen.

Der Geldbetrag den die Regierung in die Wirtschaft pumpt, ist ein sicheres Zeichen dafür, wie tiefgreifend die Probleme der chinesischen Wirtschaft sind. Die begrenzten Auswirkungen der Geldschwemme zeigen eindeutig, dass die Wirtschaftspolitik Pekings ihre Grenzen erreicht hat. Was China braucht sind Millionen von Menschen, die ihr Geld für die Produkte der chinesischen Fabriken ausgeben. Fabriken sind schnell gebaut, aber woher sollen die Verbraucher kommen?

Die ausländischen Direktinvestitionen, die ebenfalls ein Indikator für das industrielle Interesse sind, sind seit August letzten Jahres um 1,3 % gefallen.

Die Verbraucherinflation fiel im November auf 2,2 %, nach 2,5 % im Oktober. Ab Februar 2017 sind die Verbraucherpreise um 0,8 % auf 2,9 % gestiegen, nur ein Jahr nach dem die Regierung das Finanzsystem aufpoliert hatte. Das Fehlen einer nachhaltigen Preiserhöhung ist ein weiterer Indikator für die gescheiterten Versuche der Regierung das Wachstum zu beleben.

Chinas Versuch seine Wirtschaft vor den Auswirkungen des Handelsstreits mit den Vereinigten Staaten schützen zu wollen, wird nicht die gewünschte Wirkung zeigen. Den chinesischen Verbrauchern fehen schlichtweg die Finanzkraft und die Konsumgewohnheiten ihrer amerikanischen Cousins.

Die chinesischen Exporte und Importe haben sich indes recht gut gehalten. Die jährlichen Exporte legten im September um 14,4 % und im Oktober um 15,5 % zu, während sie im November stark auf 5,4 % zurückgingen. Auch die Importe, zu denen viele Teile und Gegenstände für die Produktion der künftigen Exporte gehören, sind im November sprunghaft auf 3 % gefallen, nach einem Wachstum von 20,8 % im Oktober. Der 3-Monats Durchschnitt erreichte seinen niedrigsten Stand seit 22 Monaten.

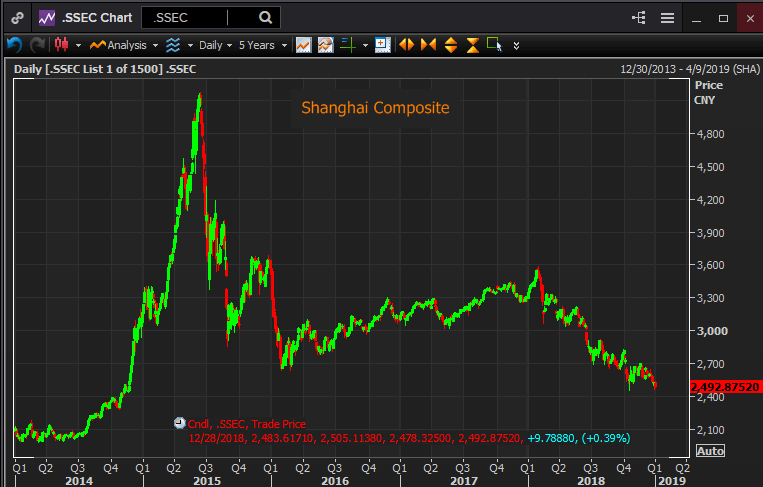

Der letzte Indikator für die schlechten Aussichten der chinesischen Wirtschaft ist der lange Rückgang des Shanghai Composite, Chinas größter Börse. Ausgehend vom Juni 2015 Allzeithoch aus dem Bereich von 5166,35 Punkten, lag das Ergebnis am Donnerstag dem 27. Dezember bei lediglich 2483,09 Punkten, was einem Verlust von 52 % entspricht. Der 30 % Rückgang in diesem Jahr ist ein deutlicher Hinweis auf die großen Sorgenfalten der Investoren.

Handelskrieg: Beide können gewinnen oder verlieren

Der Handelsstreit zwischen den Vereinigten Staaten und China ist eines der wichtigsten Anliegen, welches die Weltwirtschaft im Jahr 2019 beschäftigen wird. Eine gute Beziehung, die das Wachstum in den beiden größten Volkswirtschaften der Welt stimuliert, wäre stark genug, um eine starke Verlangsamung oder gar eine Rezession in Europa zu vermeiden. Die Europäische Union wird warten müssen, wie sich die Proteste in Frankreich und der Brexit auf die Wirtschaft und die Politik auswirken werden.

Die Handelsbeziehungen zwischen China und den Vereinigten Staaten, den technologisch fortgeschrittenen Staaten des Westens und Asiens, waren anfänglich eine gute Sache, da China für seine Handelspartner keine wirkliche Bedrohung darstellte. Es war im Interesse aller, dass China in den geldpolitischen und wirtschaftlichen Mainstream integriert wird. Aber all dies ist nun Geschichte.

Verständlicherweise möchte ich China seine Praktiken nicht aufgeben, die der Wirtschaft bisher gut gedient haben. Der amerikanische Präsident Donald Trump ist lediglich der erste Handelspartner Chinas, der sich um ausgewogene bilaterale Handelsbeziehungen bemüht. Doch damit ist auch der Erfolg der chinesischen Unternehmen in Europa, Nordamerika, Japan, Korea und Taiwan bedroht. Die ausländischen Investoren des Festlands wird beeinflussen, was die USA erreichen werden.

Die amerikanische Handelsagenda hat zwei Punkte ganz oben auf der Prioritätenliste. China muss dazu gebracht werden mehr US Waren und Dienstleistungen zu kaufen. Nach dem G20 Treffen in Buenos Aires v vereinbarten die beiden Länder einen Waffenstillstand und China verpflichtete sich die Käufe amerikanischer Agrarprodukte zu erhöhen. Die hohe Effizienz und Produktivität der US Landwirtschaft macht daraus für beide Seiten eine Win-Win Situation.

Der zweite Punkt, ein erzwungener Technologietransfer, als Preis für den chinesischen Marktzugang, ist ein weit schwierigeres Unterfangen. Der für China wichtigste Vorteil der amerikanischen, deutschen und japanischen Unternehmen in China, ist deren Technologie. Diese Unternehmen agieren in China, weil es in den meisten Fällen billiger ist auf dem Festland zu produzieren. Die US-Regierung ermutigte nun japanische, deutsche und koreanische Produzenten die Arbeitsplätze direkt in die USA zu verlagern. Auch China. China selbst fordert von ausländischen Unternehmen einen lokalen Partner hinzuziehen, damit so der Zugang zu den proprietär industriellen Prozessen und der Technologie gewährleistet ist.

Präsident Xi Jingpings sehr öffentliches „Made in China 2025“ Programm führte wahrscheinlich dazu, den Widerstand gegen Chinas Handelspraktiken zu forcieren. Darum genießt Präsident Trump in diesem einen Punkt auch die Unterstützung der demokratischen Führung.

Die Konfrontation zwischen den USA und China kann je nach Ergebnis eine Umkehr der 40-jährigen Strategiepolitik der USA mit sich bringen. Seitdem die beiden Länder 1979 ihre Beziehungen zueinander normalisiert haben, verbesserten sich die weltweit wirtschaftlichen und politischen Aussichten. Die Annahme, dass Deng Xiaoping eine im Wesentlichen kapitalistische Wirtschaft anstrebt, machten es der USA einfach dem Prozess zuzustimmen. In Washington ging man davon aus, dass China als Wirtschaftspartner auch die autoritären Züge der Zentralregierung aufweichen wird.

Während Chinas wirtschaftlicher Aufstieg beispiellos war, hat sich die Innenpolitik kaum geändert. Unter Präsident Xi, der Präsident auf Lebenszeit ist, ist China weniger offen und frei.

Der Handelsstreit ist ausschlaggebend für die Beziehungen des kommenden Jahrzehnts, sowie die Entwicklungen der Weltwirtschaft und der militärischen Westpazifik Angelegenheiten. Die Entscheidung wo die Reise hingeht, liegt weitgehend bei China.

Es wird alles unternommen, um genaue und vollständige Informationen bereitzustellen. Doch mit den Tausenden zur Verfügung gestellten Dokumenten, die oft innerhalb kurzer Zeit hochgeladen werden, können wir nicht garantieren, dass keine Fehler auftreten. Jede Wiederveröffentlichung oder Weiterverbreitung von FXStreet Inhalten ist ohne die vorherige schriftliche Zustimmung von FXStreet verboten. Der Handel mit Devisen auf Margin (Verrechnungskonto) trägt ein hohes Risiko und ist möglicherweise nicht für alle Investoren geeignet. Der hohe Hebel kann gegen Sie, sowie für Sie arbeiten. Vor der Entscheidung am Devisenmarkt zu handeln, sollten Sie sorgfältig Ihre Anlageziele, Erfahrung und Risikobereitschaft prüfen. Es besteht die Möglichkeit, dass Sie einen Verlust einiger oder aller Ihrer Investitionen erleiden und deshalb sollten Sie kein Geld investieren, dass Sie sich nicht leisten können zu verlieren. Sie sollten sich aller Risiken bewusst sein, die mit dem Devisenhandel verbunden sind und konsultieren Sie einen unabhängigen Finanzberater, wenn Sie irgendwelche Zweifel haben. Alle Meinungen, Nachrichten, Forschungen, Analysen, Kurse oder andere Informationen, welche diese Informationen enthalten, die von FXStreet, seinen Angestellten, Mitarbeitern oder Partnern bereit gestellt werden, sind als allgemeine Marktkommentare zu verstehen und bieten keine Anlageberatung. FXStreet übernimmt keine Haftung für irgendwelche Verluste oder Schäden, einschließlich, ohne Beschränkung auf entgangene Gewinne, die direkt oder indirekt mit der Verwendung oder im Vertrauen auf diese Informationen entstehen.

Neueste Analysen

Autor wählen

Silberpreis Prognose: Explosiver Ausbruch – startet jetzt die nächste Rally?

Nach Wochen der Lethargie meldet sich der Silbermarkt mit einem Paukenschlag zurück. Der Kurs ist ausgebrochen – heftig, schnell, unübersehbar. Plötzlich steht nicht mehr die Frage im Raum, wie tief es noch gehen kann. Sondern: Wie viel Luft nach oben steckt jetzt im Silberpreis?

Silberpreis vor möglichem Boom: Diese kaum beachtete Aktie rückt jetzt ins Rampenlicht

Der Silberpreis steht bei vielen Anlegern wieder ganz oben auf der Watchlist. Inflationssorgen, geopolitische Unsicherheiten und die industrielle Nachfrage nach Silber als Schlüsselmetall für Solar, Elektronik und Zukunftstechnologien sorgen für neue Fantasie.

Metaplanet: Kursziel -50% - trotzdem Chance?

Cantor Fitzgerald hat sein Kursziel für die Metaplanet-Aktie gesenkt – und genau hier wird es spannend. Denn obwohl das neue Kursziel von 6,00 US-Dollar auf 3,00 US-Dollar halbiert wurde, bleibt das Rating bei „Overweight“.

Bitcoin, Ethereum und Ripple verzeichnen eine vorsichtige Erholung angesichts von Abwärtsrisiken

Das Paar AUD/USD bleibt für die dritte aufeinanderfolgende Sitzung stärker und notiert während der asiatischen Handelsstunden am Donnerstag bei etwa 0,7120. Das Paar bewegt sich in Richtung seines Dreijahreshochs von 0,7147, das zuletzt am 12. Februar erreicht wurde, da der australische Dollar nach unerwartet hohen Inflationsdaten aus Australien an Stärke gewinnt, was die Erwartungen an weitere Zinserhöhungen durch die Reserve Bank of Australia in diesem Jahr verstärkt.

Forex Today: US-Dollar erholt sich trotz anhaltender Handelsrisiken

Nach der volatilen Bewegung zu Beginn der Woche zeigte sich der US-Dollar (USD) am Dienstag gegenüber seinen Rivalen widerstandsfähig. Mit der Verbesserung der Marktstimmung begann der USD jedoch, am frühen Mittwoch an Stärke zu verlieren. Eurostat wird später am Tag Revisionen der Daten zum Harmonisierten Verbraucherpreisindex (HVPI) für Januar veröffentlichen. Da der US-Wirtschaftskalender keine hochwirksamen Datenveröffentlichungen aufweist, wird der Fokus der Märkte auf den Kommentaren der Entscheidungsträger der Federal Reserve (Fed) liegen.