EUR/USD 2019 Prognose: Der Beginn einer langen steinigen Reise

|- Sowohl die Zentralbanken als auch die Politik bergen das Potenzial für erhebliche Turbulenzen sorgen zu können, während es sehr schwierig werden dürfte das Wachstum weiter anzukurbeln.

- Das Wachstum ist eigentlich noch viel schlechter, als es die Zahlen vermuten lassen, so dass eine Rezession droht.

2 Dinge dominierten im Jahr 2018 die Finanzwelt: Politische Turbulenzen und die Angst vor einer wirtschaftlichen Verlangsamung. Ersteres war mit Brexit und dem Trump Sieg in den USA vorhersehbar, aber letzteres erwischte die Märkte in der zweiten Jahreshälfte ohne Vorwarnung. Es ist noch nicht lange her, da das EU Wachstum laut Markit Rekordhochs erreichte und nun schrumpfte die Wirtschaftstätigkeit im Dezember, auf den niedrigsten Stand seit 4 Jahren. Es war im März, als die Fed der Auslöser dafür war, dass die Marktteilnehmer in der Hoffnung auf einen langanhaltenden Zyklus der Zinserhöhungen, in den Greenback stürmten, während die wirtschaftliche Entwicklung in den USA rosig aussah. Sogar die EZB war zuversichtlich genug, um das Ende der QE anzukündigen. Aber wann und warum trübte sich das Bild ein?

Trumps Schlachtfeld

Lassen Sie uns mit dem Handelskrieg zwischen den USA und dem Rest der Welt beginnen. Der US Protektionismus soll zum „Make America great again“ beitragen, während der Fokus auch auf dem Handelsdefizit gegenüber China lag. Das US Handelsdefizit gegenüber China lag im Jahr 2017 bei 347 Milliarden $ und trotz der Sanktionen, den Zöllen und dem ganzen anderen Zirkus, wurde dieses Handelsdefizit bereits in den ersten 10 Monaten des Jahres 2018 erreicht. Dafür gibt es 2 Gründe: Ein starker Dollar auf der einen und der chinesische, gegenüber dem Dollar nahezu unverändert Yuan, Wechselkurs auf der anderen Seite.

Außerdem hat die USA das Wachstum vernachlässigt, da der Fokus auf den Entwicklungen rund um die Außenpolitik lag. Die US Wirtschaftsdaten waren anfänglich ermutigend, aber hinter den Headline Daten gab es einige beängstigende Details. China hat kürzlich angekündigt, dass man wieder US Sojabohnen kaufen werde, womit der asiatische Riese seinen guten Willen zeigte. Die US Soja-Exporte nach China sind laut einem Bericht der Danske Bank im Jahr 2018 um 98 % gefallen. In den 10 Monaten bis Oktober sind die Exporte insgesamt um -1,0 % gefallen, nach dem es 2017 zu einem Wachstum von 12,8 % gekommen war. Im Januar betrug der US Sojabohnen Import nach China noch 1,2 Mrd. $. Die USDA Prognose besagt, dass die Soja-Anbaufläche in den USA im Jahr 2019 um 6,6 Mio. Hektar sinken wird. China hat nicht nur alternative Handelspartner, sondern konnte auch die Unternehmens- und Verbraucherkosten senken, um so die Auswirkungen der US Zölle zu verringern. Der Handelskrieg an sich ist noch lange nicht vorbei und wie es scheint, werden die USA nicht gewinnen können.

Dann gibt es da noch die Fed. Mit 4 Zinserhöhungen in diesem Jahr ist man zurück bei einer normalen Politik und man hat dem Markt 374,6 Mrd. $ an Liquidität entzogen, was monatlich 34,1 Mrd. $ entspricht.

US Präsident Trump eröffnete in der 2. Jahreshälfte ein weiteres Schlachtfeld. Er beschloss sich in etwas einzumischen, was sich vor ihm kein anderer Präsident gewagt hat: die Geldpolitik der Fed. Trump sagte, dass er mit der hawkish Geldpolitik des Fed Vorsitzenden J. Powell nicht mehr glücklich ist und es wäre angebracht keine weiteren Zinserhöhungen vorzunehmen und den Dollar zu schwächen. Es ist wie ein Teufelskreis, der Dollar steigt inmitten der Fed Zinserhöhungen und die Stärke der heimischen Wirtschaft führt zu einem größeren Handelsdefizit und einem langsameren Wachstum.

Der Fed Vorsitzende J. Powell änderte von Oktober auf November seine Rhetorik von einem „langen Weg“ bis zum neutralen Zins, auf „knapp vor einem“ neutralen Zins. Die Zentralbanker sprechen von einem neutralen Zins, wenn der Zinssatz keine Auswirkungen auf das reale BIP und die Inflation hat, so dass das Zinsniveau weder zu einer Belebung, noch zu einer Abschwächung der Wirtschaftsaktivität führt. In seinem letzten geldpolitischen Statement sagte J. Powell, dass die Fed Funds Rates nun am „unteren Ende des neutralen Zins“ liegen. Weitere Zinserhöhungen sind von den Daten abhängig, fügte J. Powell hinzu, aber die Zentralbanker sind an einem Punkt angekommen, an dem geld- und steuerpolitische Maßnahmen nicht mehr ausreichen, um für Wachstum zu sorgen. Das bedeutet, dass der Einfluss der Zentralbank auf die Währung nachlassen wird.

Erwischt die Rezession die USA?

Die US Renditekurve hat sich inzwischen abgeflacht. Die 10-Jahres Treasury Rendite fiel nach der Fed auf 2,75 %, was dem niedrigsten Stand seit 7 Monaten entspricht, während die 2-Jahres Rendite um 2,67 % blieb. Das entspricht einem Unterschied von weniger als 10 Basispunkten, was wir zuletzt im Juni 2007 zu sehen bekamen. Eine invertierte Renditekurve ist für gewöhnlich das Signal für eine bevorstehende Rezession. Noch besteht kein Grund zur Panik, doch man sollte vorsichtig sein. Auf der anderen Seite des Atlantiks sieht es nicht viel besser aus. Obwohl die EZB ihr Versprechen erfüllte und die QE ausläuft, räumte der EZB Chef Mario Draghi Abwärtsrisiken für die Wirtschaft ein. Die Zentralbank senkte mit ihrer Dezember Sitzung die Wachstums- und Inflationsprognosen und obwohl man weiterhin zuversichtlich ist, wird die Zentralbank zumindest bis zum letzten Quartal des Jahres 2019 untätig bleiben. Die Unsicherheit beruht nicht nur auf dem US Protektionismus, sondern auch auf den lokalen Turbulenzen, da Frankreich in die Rezession gerät, die Ängste vor der Zahlungsfähigkeit Italiens zunehmen und die Bedrohung eines ungeordneten Brexit zunimmt.

Diese Entwicklungen haben mit Sicherheit den Devisenmarkt in diesem Jahr dominiert und im 1. Quartal des Jahres 2019 wird sich daran nichts ändern. In den ersten 3 Monaten werden gleich 2 wichtige Ereignisse über die Bühne gehen, welche über das Schicksal des Paares entscheiden: der 90-tägige Waffenstillstand zwischen China und den USA endet und der Tag des Brexit ist gekommen und keines dieser Ereignisse wird rundum positive Signale aussenden können. Die Handelsspannungen haben den Greenback noch nicht belastet, während der Brexit UK härter treffen wird, aber auch für die EU wird er negative Auswirkungen haben. Und wie bereits gesagt, die geld- und steuerpolitischen Impulse reichen nicht mehr aus, um die Dinge zu händeln zu können und so werden die finanziellen Turbulenzen zwangsläufig eskalieren.

EUR/USD Technische Aussichten

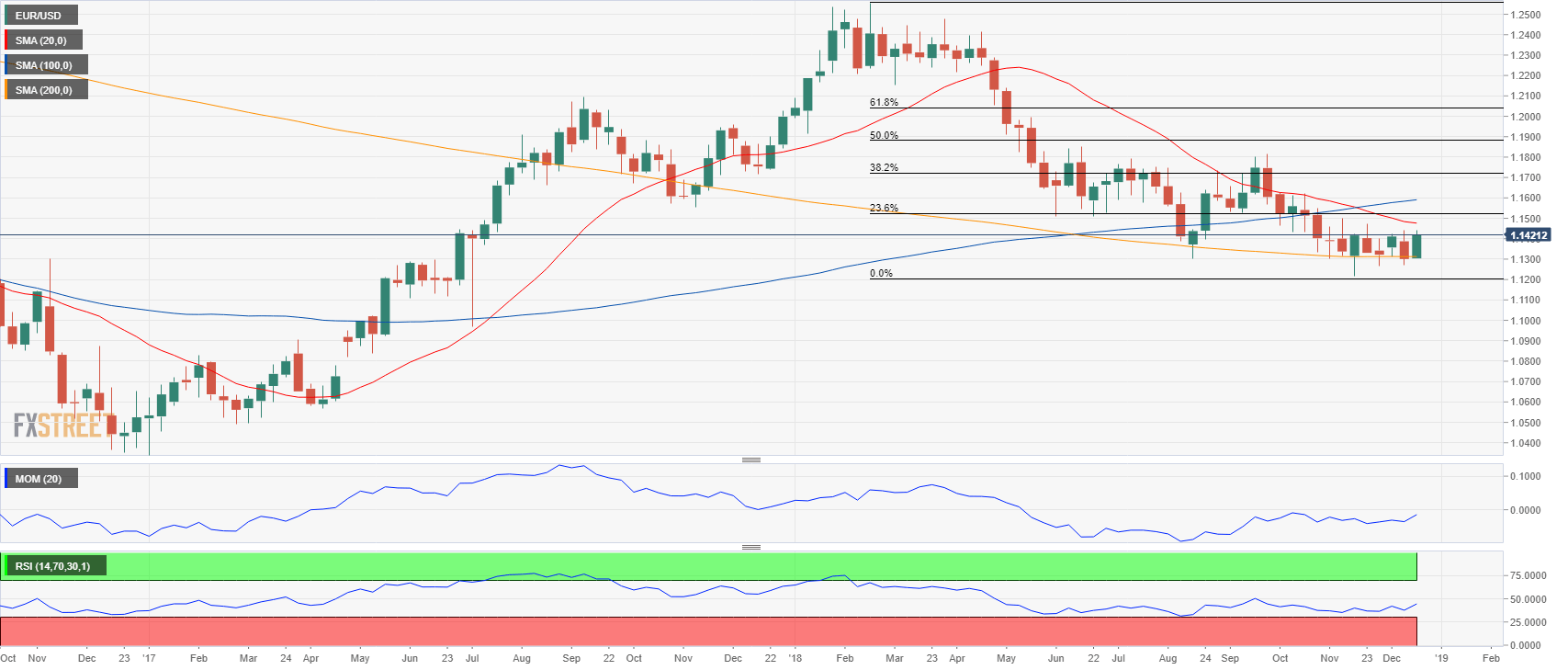

Nach der starken Erholung im Januar, die bis in die 1. Februar Woche hinein reichte und die 1,2554 zum Ziel hatte, kam es zu einer Verkaufsspirale, die im November das Tief bei 1,1215 bildete. Nun notiert das Paar 200 Pips darüber und so kam es nur einen Monat zu einem relevanten Gewinn. Der Dezember scheint ebenfalls positiv zu enden, aber auf dem aktuellen Niveau ist nicht mit einer relevanten Erholung zu rechnen. Das 23,6 % Retracement des Rückgangs dieses Jahres liegt bei 1,1530, während sich das 38,2 % Retracement bei 1,1725 befindet und so müsste das Paar um 300 Pips steigen, um dieses Niveau zu erreichen, welches wir seit Ende August nicht mehr gesehen haben, aber nur dann würde die Chance auf eine nachhaltige Erholung bestehen. Das 61,8 % Retracement befindet sich bei 1,2040.

{kind=link}

Der Wochenchart zeigt, dass das Paar seit 8 aufeinander folgenden Wochen konsolidiert, während nach dem Tief der höchste Stand bei 1,1472 erreicht wurde und im Bereich der 1,1450/70 liegen mehrere Wochenhochs, die zwischen 2015 und 2017 erreicht wurden. Die langfristige Charts, zu denen die Monats- und Wochencharts gehören, zeigen, dass die technischen Indikatoren im negativen Bereich bleiben, ohne dass diese eine klare Richtungsstärke aufweisen und so lässt sich keine gezielte Aussagen über ein mögliches Comeback der Gemeinschaftswährung treffen. Der Abwärtstrend scheint durch das genannte Tief gut abgegrenzt zu sein, doch sollte dieses durchbrochen werden, kann sich die Abwärtsbewegung zur psychologischen Marke von 1,1000 fortsetzen. Darunter würde die 1,0600 in den Fokus geraten, was jedoch eine Erholung des Greenback voraussetzt. Wie vor einigen Jahren schon einmal, würde dies nicht auf der Stärke des USD, sondern auf der weniger ausgeprägten Schwäche der Währung beruhen.

EUR/USD Point & Figure Chart

Count 1 – und die niedrigere Prognose bei 0,9700 – haben ihren Ursprung in der Umkehrung von 2014, welche das viert-niedrigere Hoch seit des Rückgangs vom 2007 Allzeithoch darstellt. Count 2 erreicht sein Ziel im gleichen Jahr bei 1,2400. Während der Aufwärtsbewegung kam es zu einer weiteren beeindruckenden Spalte von Xs, aus der der Count 3 hervorgeht. Solange der EUR/USD nicht unter 1,0400 fällt, bleib die Aufwärtsprognose von 1,4900 gültig. Für die Bullen sieht es leider so aus, dass der 1000 Pips Rückgang von der 1,2400 die Tür einer Bewegung zur 0,9200 geöffnet hat. Nur ein Bruch über 1,2500 würde diese Aussichten negieren.

EUR/USD 2019 Elliott Wellen Zählung

Der EUR/USD entfaltet eine größere EW Enddiagonale, wo wir einen 5-welligen Rückgang innerhalb der roten Welle C) beobachten können. Im Jahr 2018 drehte sich das Paar schön von der oberen roten Linie weg, so dass eine Welle IV vorhanden zu sein scheint und eine neue Abwärtsbewegung kann auf dem Weg zur 1,0000/0,9900 sein, so dass die Welle V von C) gebildet wird. Der EUR/USD könnte seine Abwärtsbewegung ausbauen, aber in der Zwischenzeit könnte es im 1. Quartal 2019 zu einer Korrektur in Richtung 1,1800 kommen, bevor es im 2. Teil von 2019 zu einer Fortsetzung der Abwärtsbewegung kommt.

EUR/USD Wochenchart

Die Informationen auf diesen Seiten enthalten zukunftsgerichtete Aussagen, die Risiken und Ungewissheiten in sich bergen. Die auf dieser Seite beschriebenen Märkte und Instrumente dienen nur zu Informationszwecken und sollen keinesfalls als Empfehlung zum Kauf oder Verkauf dieser Vermögenswerte verstanden werden. Sie sollten Ihre eigenen gründlichen Recherchen anstellen, bevor Sie eine Investitionsentscheidung treffen. FXStreet garantiert in keiner Weise, dass diese Informationen frei von Fehlern, Irrtümern oder wesentlichen Falschaussagen sind. FXStreet garantiert auch nicht, dass diese Informationen zeitnah zur Verfügung stehen. Investitionen in offene Märkte sind mit einem großen Risiko verbunden, einschließlich des Verlusts Ihrer gesamten Investition oder eines Teils davon, sowie mit psychischen Belastungen. Alle Risiken, Verluste und Kosten, die mit einer Investition verbunden sind, einschließlich des vollständigen Verlusts des Kapitals, liegen in Ihrer Verantwortung. Die in diesem Artikel geäußerten Ansichten und Meinungen sind die der Autoren und spiegeln nicht notwendigerweise die offizielle Linie oder Position von FXStreet oder seinen Werbekunden wider.